今回は、法人が支払う従業員賞与の注意点について確認します。

使用人賞与の取扱い

従業員賞与の注意点はその賞与がいつの経費になるのか、この1点です。

支払った日の経費になると思いがちですが、そうでもありません。

従業員賞与については、賞与の性質に応じて次の3パターンに分かれます。

- 就業規則等により定められる支給予定日が到来している賞与

- 決算賞与

- 1と2以外の賞与

一般的な賞与(1と2以外の賞与)

簡単なものから確認します。

1と2以外の賞与については、支給日の年度の経費となります。

一般的に支給したタイミングで経費になると考えがちですが、

法人税や所得税については、原則として債務が確定したかどうかで判定します。支払ったかどうかでは判定しません。

ただし、従業員賞与については、

利益調整(税金対策)に使われる可能性があるため、別ルールを設けています。

原則 一般的な取扱い → 債務が確定したかどうか

例外 別段の定め(別ルール)がある場合 → 別ルールによる。

使用人賞与の取扱い → 性質に応じて3パターン

例えば、3月決算の法人が税金対策として、4月に賞与を支給することを決定し、3月に従業員賞与を未払経費として計上したとしても、税務上の損金(経費)としては処理できません(会計上費用処理は可能です)。

決算賞与

決算賞与を当期の損金として処理する場合は、

次の3つ(利益調整防止規定)を満たす必要があります。

- その支給額を、各人別に、かつ、同時期に支給を受ける全ての使用人に対して通知をしていること。

- イの通知をした金額を当該通知をした全ての使用人に対し当該通知をした日の属する事業年度終了の日の翌日から一月以内に支払つていること。

- その支給額につきイの通知をした日の属する事業年度において損金経理をしていること(意思表示が必要)。

1について

総額でいくら、数名にいくらではなく、1人1人に支給を受ける全員に通知する必要があります。この通知方法は定められていませんが、通知した証拠を残しておかないと、税務調査で説明できなくなるため注意しましょう。

2について

全員に対し、1ヶ月以内に支払う必要があります。3月決算だと4月中に支払う必要があります。休日等で月末に支払えなくなったりすることもあるかもしれませんので、月末ギリギリの支給は避けましょう。

3について

当期中に

(借方)賞与等 ××円 / (貸方)未払金等 ××円

と費用処理する必要があります。

法人が費用又は損失として経理することを「損金経理」といい、

「決算賞与の規定を適用する」と意思表示が必要です。

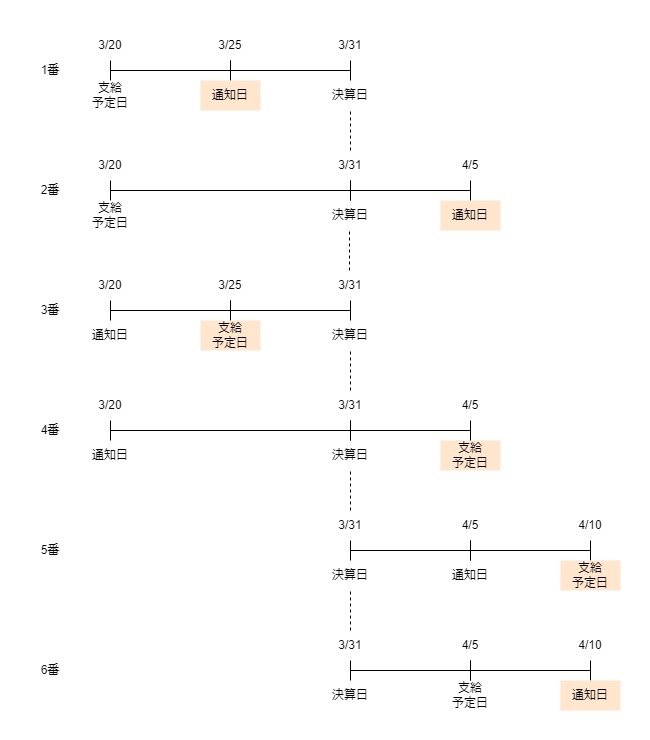

就業規則等により支給予定日が決まっている場合

支給予定日が決まっている賞与については、次の2つを満たす必要があります。

- 支給額の通知がされていること(金額確定)

- 支給予定日又は当該通知をした日の年度で、損金経理しているもの(意思表示が必要)

上記の場合は、支給予定日か当該通知をした日の

いずれか遅い日の属する事業年度で法人の費用(損金)となります。

具体的には次の事例が考えられます。

上記の場合、当期の経費(損金)として処理できるのは、1番と3番です。

支給予定日かた通知日のいずれか遅い日が損金の基準日となりますので、

支給予定日と通知日の両方が決算日以前である必要があります。

2番目の支給予定日が決算前だと損金となりそうですが、

支給額を通知していないので損金処理できません。

支給額を通知しない場合、後から利益調整ができてしまうからです。

4番目の通知日が決算前だと損金となりそうですが、

実際に支払うかどうかは確定していないため損金処理を認めていません。

5番目と6番目は、両方とも決算日後なので来期以降の損金処理となります。

対象となる賞与

従業員賞与の取扱いは、役員の賞与については関係ありません。

役員の賞与については別のルールが適用されます。

従業員として働いている役員(使用人兼務役員)については、

従業員分賞与は、従業員賞与のルール(今回の内容)を適用します。

役員分賞与は別のルールを適用します。

| 使用人賞与の損金算入時期 (今回の内容) | 役員給与の損金不算入 (別ルール) |

|---|---|

| 従業員、平社員、パート等の賞与 使用人兼務役員(使用人分賞与) | 役員の賞与 使用人兼務役員(役員分賞与) |

賞与の定義を「給与のうち臨時的なもの」と定めていますので、

別のルールが適用されるものは、この従業員賞与のルールから外れます。

例えば、退職給与、非常勤の人に1年に1度支払う給与などです。

参考規定

(使用人賞与の損金算入時期)

法人税法施行令

第七十二条の三 内国法人がその使用人に対して賞与(給与(債務の免除による利益その他の経済的な利益を含む。)のうち臨時的なもの(退職給与、他に定期の給与を受けていない者に対し継続して毎年所定の時期に定額を支給する旨の定めに基づいて支給されるもの、法第五十四条第一項(譲渡制限付株式を対価とする費用の帰属事業年度の特例)に規定する特定譲渡制限付株式又は承継譲渡制限付株式によるもの及び法第五十四条の二第一項(新株予約権を対価とする費用の帰属事業年度の特例等)に規定する特定新株予約権又は承継新株予約権によるものを除く。)をいう。以下この条において同じ。)を支給する場合(法第三十四条第六項(役員給与の損金不算入)に規定する使用人としての職務を有する役員に対して当該職務に対する賞与を支給する場合を含む。)には、これらの賞与の額について、次の各号に掲げる賞与の区分に応じ当該各号に定める事業年度において支給されたものとして、その内国法人の各事業年度の所得の金額を計算する。

一 労働協約又は就業規則により定められる支給予定日が到来している賞与(使用人にその支給額の通知がされているもので、かつ、当該支給予定日又は当該通知をした日の属する事業年度においてその支給額につき損金経理をしているものに限る。) 当該支給予定日又は当該通知をした日のいずれか遅い日の属する事業年度

二 次に掲げる要件の全てを満たす賞与 使用人にその支給額の通知をした日の属する事業年度

イ その支給額を、各人別に、かつ、同時期に支給を受ける全ての使用人に対して通知をしていること。

ロ イの通知をした金額を当該通知をした全ての使用人に対し当該通知をした日の属する事業年度終了の日の翌日から一月以内に支払つていること。

ハ その支給額につきイの通知をした日の属する事業年度において損金経理をしていること。

三 前二号に掲げる賞与以外の賞与 当該賞与が支払われた日の属する事業年度