今回は、所得控除の判定時期を確認してみましょう。

本人の判定時期

所得税の計算には、所得控除があります。全部で14つ。

この中で、次の4つ

・障害者控除

・寡婦控除

・ひとり親控除

・勤労学生控除

については、12月31日(年末)の現況で判定する必要があります。

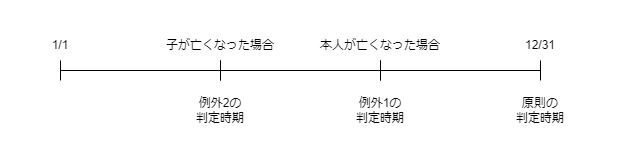

例外は2つあり、1つは本人が

・亡くなった場合

・出国する場合

については、12月31日(年末)ではなく、

亡くなった時や出国時の現況で判定が必要となります。

準確定申告をするからです。

2つ目の例外は、

本人の子が先に亡くなっている場合です。

この場合は、子が亡くなった時の現況で判定します。

参考規定

(扶養親族等の判定の時期等)

所得税法第85条第1項、施行日令和6年4月1日

第八十五条 第七十九条第一項(障害者控除)又は第八十条から第八十二条まで(寡婦控除等)の場合において、居住者が特別障害者若しくはその他の障害者、寡婦、ひとり親又は勤労学生に該当するかどうかの判定は、その年十二月三十一日(その者がその年の中途において死亡し、又は出国をする場合には、その死亡又は出国の時。以下この条において同じ。)の現況による。ただし、その居住者の子がその当時既に死亡している場合におけるその子がその居住者の第二条第一項第三十一号イ(定義)に規定する政令で定める子に該当するかどうかの判定は、当該死亡の時の現況による。

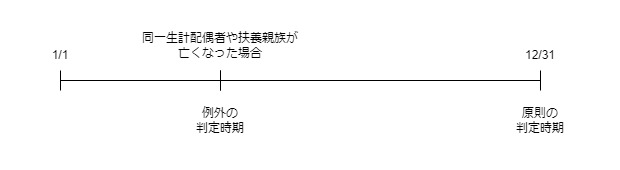

障害者控除の判定時期

障害者控除については、本人以外の

・同一生計配偶者

・扶養親族

にも適用することが可能です。

この同一生計配偶者や扶養親族については、

原則として12月31日の現況により判定します。

例外として、既に亡くなっている場合は、

その亡くなった時の現況により判定が必要となります。

参考規定

2 第七十九条第二項又は第三項の場合において、居住者の同一生計配偶者又は扶養親族が同項の規定に該当する特別障害者(第百八十七条(障害者控除等の適用を受ける者に係る徴収税額)、第百九十条第二号ハ(年末調整)、第百九十四条第一項第三号(給与所得者の扶養控除等申告書)、第二百三条の三第一号ト(徴収税額)及び第二百三条の六第一項第五号(公的年金等の受給者の扶養親族等申告書)において「同居特別障害者」という。)若しくはその他の特別障害者又は特別障害者以外の障害者に該当するかどうかの判定は、その年十二月三十一日の現況による。ただし、その同一生計配偶者又は扶養親族がその当時既に死亡している場合は、当該死亡の時の現況による。

所得税法第85条第2項、施行日令和6年4月1日

年令や所得の判定時期

所得控除は、年令や所得によって控除額が変わります。

年令や所得についても、原則として

12月31日(年末)の現況により判定します。

こちらも、判定対象者が既に亡くなっている場合は、

亡くなった時の現況により判定が必要となります。

参考規定

3 第七十九条から前条までの場合において、その者が居住者の老人控除対象配偶者若しくはその他の控除対象配偶者若しくはその他の同一生計配偶者若しくは第八十三条の二第一項(配偶者特別控除)に規定する生計を一にする配偶者又は特定扶養親族、老人扶養親族若しくはその他の控除対象扶養親族若しくはその他の扶養親族に該当するかどうかの判定は、その年十二月三十一日の現況による。ただし、その判定に係る者がその当時既に死亡している場合は、当該死亡の時の現況による。

所得税法第85条第3項、施行日令和6年4月1日

—

新しいこと

・北山貯水池

・北山緑化植物園

編集後記

とある場所を目指して進んだはずが、

道に迷いながら進むと偶然写真の場所に。