支払った消費税は、様々な理由により全額控除できない場合があります。預った消費税から「控除できない消費税」は、必要経費になるものとならないものがあります。今回は「控除できない消費税」について確認します。

控除できない消費税を「控除対象外消費税額等」といいますが、

ここでは「控除できない消費税」で統一します。

控除できない消費税の取扱い

事例で確認します。

仮受消費税(売上に係る消費税) 1,500,000円

仮払消費税(仕入に係る消費税) 1,000,000円(共通対応課税仕入れ)

課税売上割合 70%

税抜き経理を採用している。

消費税の確定申告書

1、売上に係る消費税

1,500,000円

2、仕入に係る消費税

1,000,000円×70%(課税売上割合)=700,000円

3、納付する消費税

1-2=800,000円

支払った消費税は1,000,000円、控除できる消費税は700,000円、

控除できない消費税は300,000円となります。

消費税精算仕訳は次のとおりです。

| 借方 | 貸方 |

|---|---|

| 仮受消費税 1,500,000円 | 仮払消費税 1,000,000円 |

| 雑損失 300,000円 | 未払消費税 800,000円 |

(借方)雑損失300,000円が控除できない消費税です。

控除できない消費税は税抜経理が原因で生じます。

税込経理の場合、控除できない消費税が発生しないため、

今回の取扱いもありません。

税込経理の場合、下記の仕訳となります。

控除できない消費税が仕訳に表示されません。

| 借方 | 貸方 |

|---|---|

| 租税公課 800,000円 | 未払消費税 800,000円 |

この控除できない消費税は、消費税の課税売上割合と

控除できない消費税が発生した内容によって、取扱いが変わります。

控除できない消費税は、次の2種類あります。

- 経費に係る控除できない消費税

- 資産に係る控除できない消費税

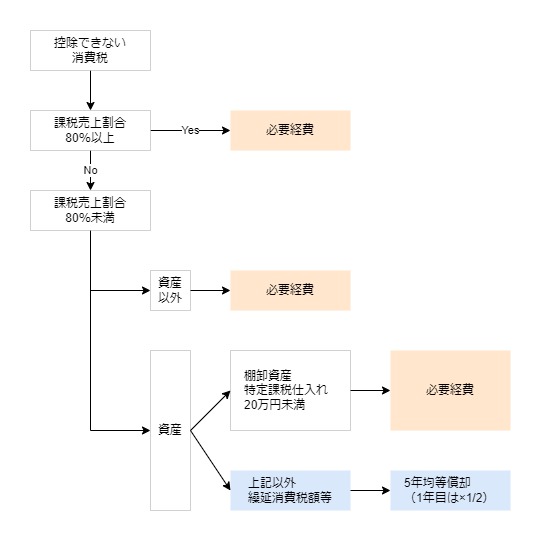

控除できない消費税が経費に係るものであれば、必要経費となります。

以下、「資産に係る控除できない消費税」について確認します。

資産に係る控除できない消費税

棚卸資産に係る控除できない消費税については、必要経費となります。

固定資産に係る控除できない消費税については、

課税売上割合が80%以上の場合、必要経費となります。

課税売上割合が80%未満の場合

次の資産については、課税売上割合が80%未満であっても必要経費となります。

- 棚卸資産

- 控除できない消費税が20万円未満の資産

棚卸資産に係る控除できない消費税については、費用処理できます。

棚卸資産は固定資産のように長期間保有しないからです。

控除できない消費税が20万円未満の資産については、

金額の重要性が乏しいため、棚卸資産と同様に費用処理できます。

上記2点に該当しない資産の控除できない消費税を「繰延消費税額等」といいます。繰延消費税額等については、資産計上が必要です。

繰延消費税額等の取扱い

繰延消費税額等は、税金計算上の資産となるため、

減価償却資産の減価償却と同様に一定期間で償却して費用処理します。

費用処理の計算は、繰延消費税額等×12月÷60月(5年均等償却)です。

上記の例にあてはめると、30万円×12月÷60月=6万円が必要経費となります。

ただし、発生した1年目については×1/2するため、

6万円✕1/2=3万円が必要経費となります。

繰延消費税額等の費用計算

| 年数 | 必要経費 | 帳簿価額 |

|---|---|---|

| 1年目 | 30,000円 | 270,000円 |

| 2年目 | 60,000円 | 210,000円 |

| 3年目 | 60,000円 | 150,000円 |

| 4年目 | 60,000円 | 90,000円 |

| 5年目 | 60,000円 | 30,000円 |

| 6年目 | 30,000円 | 0円 |

まとめ

| 控除できない消費税 | 課税売上割合 80%以上 | 課税売上割合 80%未満 |

|---|---|---|

| 経費に係るもの | 必要経費 | 必要経費 |

| 資産に係るもの | 全て必要経費 | - |

| うち棚卸資産 | - | 必要経費 |

| うち20万円未満 | - | 必要経費 |

| 上記以外 | - | 資産計上、5年均等償却、1年目は1/2 |