今回は、法人住民税の「控除対象還付法人税額」の控除を

確認してみましょう。長い規定なので、先に簡単にまとめます。

法人税額の還付を受けた場合の

課税標準となる法人税額の算定については、

次に定めるところによります。

1号、内国法人の控除対象還付法人税額の控除

2号、外国法人の恒久的施設帰属所得に係る控除対象還付法人税額

3号、外国法人の恒久的施設非帰属所得に係る控除対象還付法人税額

今回は、1の内国法人の取扱いを確認したいと思います。

控除対象還付法人税額の仕組み

法人税では、赤字が発生した場合、

10年間持ち越して、黒字と通算することが可能です。

(繰越控除といいます。)

持ち越さずに、前期の黒字と通算して、

一度納付した法人税の還付を受けることも可能です。

(繰戻し還付といいます。)

繰戻し還付は法人税法の特例で、

地方税法(法人住民税)にはありません。

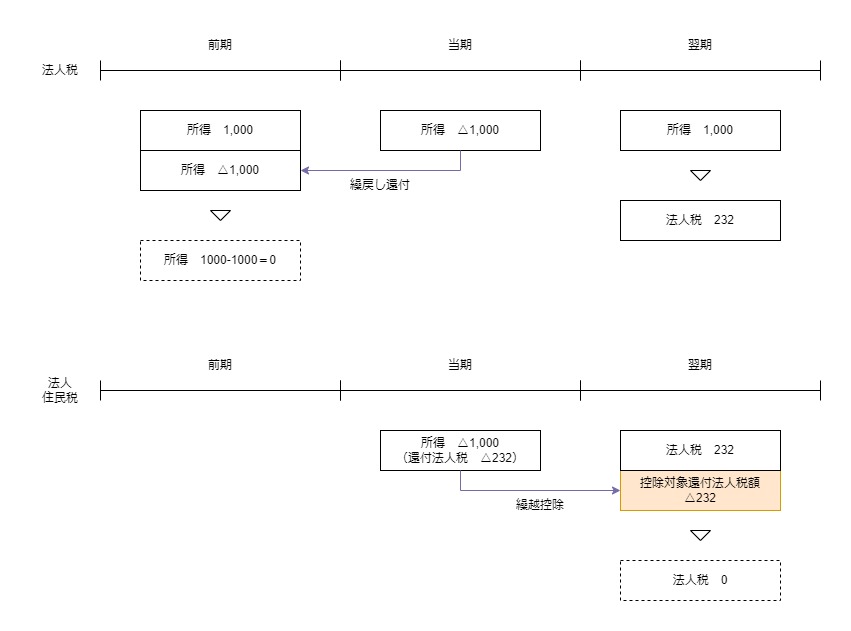

例えば、次の場合

・前期の課税所得1000、法人税232

・当期の課税所得△1000

法人税の繰戻し還付を選択すると、

前期に納付した法人税232が還付されます。

(法人住民税の還付はありません。)

法人住民税は還付されないため、

還付を受けた法人税額232を

法人住民税の繰越控除として、

法人税額からマイナスすることが可能です。

対象となる要件など

対象となる法人は、

・法人税の中間申告(仮決算)

・法人税の確定申告

の規定により法人税申告書を提出する必要があるものです。

対象となる要件は、

過去10年に法人税の繰戻し還付による

法人税額の還付を受けることです。

要件を満たす場合、

法人税割の課税標準となる法人税額から、

その法人税額を限度として、

「還付を受けた法人税額」を控除することが可能です。

控除対象還付法人税額の控除は、

次の手続きが必要です。

1、繰戻し還付の対象となった欠損金額に関する

法人の道府県民税の確定申告書を提出すること

2、1の後、連続して法人の道府県民税の確定申告書を提出すること

別表は、第6号様式別表2の5

控除対象還付法人税額又は控除対象個別帰属還付税額の控除明細書

を使用します。

参考規定など

控除対象還付法人税額の控除

23 法人税法第七十一条第一項(同法第七十二条第一項の規定が適用される場合に限る。)、第七十四条第一項、第百四十四条の三第一項(同法第百四十四条の四第一項の規定が適用される場合に限る。)又は第百四十四条の六第一項の規定により法人税に係る申告書を提出する義務がある法人で、当該事業年度開始の日前十年以内に開始した事業年度又は中間期間(同法第八十条第五項又は第百四十四条の十三第十一項に規定する中間期間をいう。次項及び第二十五項において同じ。)(同法第八十条第七項又は第八項に規定する欠損事業年度(次項において「欠損事業年度」という。)を除く。)において損金の額が益金の額を超えることとなつたため、同法第八十条又は第百四十四条の十三の規定により法人税額の還付を受けたものが納付すべき当該事業年度分の法人税割の課税標準となる法人税額の算定については、第一項、第三十四項又は第三十五項の規定にかかわらず、次の各号に掲げる法人の区分に応じ、それぞれ当該各号に定めるところによるものとする。

地方税法53条23項、施行日令和5年10月1日

一 法人税法第八十条の規定により法人税額の還付を受けた内国法人 第一項、第三十四項又は第三十五項の規定により申告納付すべき法人税割の課税標準となる法人税額から、当該法人税額(当該法人税額について租税特別措置法第四十二条の十四第一項若しくは第四項、第六十二条第一項、第六十二条の三第一項若しくは第九項又は第六十三条第一項の規定により加算された金額がある場合には、政令で定める額を控除した額)を限度として、還付を受けた法人税額(以下この項から第二十五項までにおいて「内国法人の控除対象還付法人税額」という。)を控除する。この場合において、内国法人の控除対象還付法人税額は、前事業年度以前の法人税割の課税標準とすべき法人税額について控除されなかつた額に限る。

二 省略

三 省略

規定をまとめたもの

23 法人税法第七十一条第一項(注1)、第七十四条第一項、

第百四十四条の三第一項(注2)又は第百四十四条の六第一項

の規定により法人税に係る申告書を提出する義務がある法人で、

当該事業年度開始の日前十年以内に開始した事業年度又は中間期間(注3)

において損金の額が益金の額を超えることとなつたため、

同法第八十条又は第百四十四条の十三

の規定により法人税額の還付を受けたものが納付すべき当該事業年度分の

法人税割の課税標準となる法人税額の算定については、

第一項、第三十四項又は第三十五項の規定にかかわらず、

次の各号に掲げる法人の区分に応じ、

それぞれ当該各号に定めるところによるものとする。

注1、同法第72条第1項の規定が適用される場合に限る。

注2、同法第144条の4第1項の規定が適用される場合に限る。

注3、同法第80条第5項又は第144条の13第11項に規定する中間期間をいう。次項及び第25項において同じ。同法第80条第7項又は第8項に規定する欠損事業年度(次項において「欠損事業年度」という。)を除く。

法人税法

・第71条第1項、中間申告(注1、仮決算限定)、

・第74条第1項、確定申告

・第144条の3第1項、中間申告(注2、仮決算限定)、

・第144条の6第1項、確定申告

の規定により法人税に係る申告書を提出する義務がある法人で、

その事業年度開始の日前10年以内に開始した事業年度又は

中間期間(注3)において

損金の額が益金の額を超えることとなったため、

法人税法

・第80条、欠損金の繰戻しによる還付(内国法人)

・第144条の13、欠損金の繰戻しによる還付(恒久的施設を有する外国法人)

の規定により法人税額の還付を受けたものが

納付すべきその事業年度分の

法人税割の課税標準となる法人税額の算定については、

・第1項、予定申告・確定申告

・第34項、修正申告

・第35項、法人税の修正申告による修正申告

の規定に関係なく、次の各号に掲げる法人の区分に応じ、

それぞれその各号に定めるところによるものとする。

一 法人税法第八十条の規定により法人税額の還付を受けた内国法人 第一項、第三十四項又は第三十五項の規定により申告納付すべき法人税割の課税標準となる法人税額から、当該法人税額(注4)(当該法人税額について租税特別措置法第四十二条の十四第一項若しくは第四項、第六十二条第一項、第六十二条の三第一項若しくは第九項又は第六十三条第一項の規定により加算された金額がある場合には、政令で定める額を控除した額)を限度として、還付を受けた法人税額(注5)(以下この項から第二十五項までにおいて「内国法人の控除対象還付法人税額」という。)を控除する。この場合において、内国法人の控除対象還付法人税額は、前事業年度以前の法人税割の課税標準とすべき法人税額について控除されなかつた額に限る。

法人税法第80条の規定により法人税額の還付を受けた内国法人

第1項、第34項、第35項

の規定により申告の納付すべき法人税割の課税標準となる法人税額から、

その法人税額(注4)を限度として、

還付を受けた法人税額(注5)を控除する。

この場合において、

内国法人の控除対象還付法人税額は、

前事業年度以前の法人税割の課税標準とすべき法人税額について

控除されなかった額に限る。

注4、当該法人税額

当該法人税額について租税特別措置法第四十二条の十四第一項若しくは第四項、第六十二条第一項、第六十二条の三第一項若しくは第九項又は第六十三条第一項の規定により加算された金額がある場合には、政令で定める額を控除した額

注5、還付を受けた法人税額

以下この項から第二十五項までにおいて

「内国法人の控除対象還付法人税額」という。

手続き

25 第二十三項の規定は、同項の法人が内国法人の控除対象還付法人税額、外国法人の恒久的施設帰属所得に係る控除対象還付法人税額又は外国法人の恒久的施設非帰属所得に係る控除対象還付法人税額(前項の規定により当該法人に係る内国法人の控除対象還付法人税額、外国法人の恒久的施設帰属所得に係る控除対象還付法人税額又は外国法人の恒久的施設非帰属所得に係る控除対象還付法人税額とみなされたものを除く。)の計算の基礎となつた欠損金額に係る事業年度又は中間期間開始の日の属する事業年度について法人の道府県民税の確定申告書を提出し、かつ、その後において連続して法人の道府県民税の確定申告書を提出している場合(前項の規定により当該法人に係る内国法人の控除対象還付法人税額、外国法人の恒久的施設帰属所得に係る控除対象還付法人税額又は外国法人の恒久的施設非帰属所得に係る控除対象還付法人税額とみなされたものにつき第二十三項の規定を適用する場合には、合併等事業年度以後において連続して法人の道府県民税の確定申告書を提出している場合)に限り、適用する。

地方税法53条25項、施行日令和5年10月1日