今回は、法人の道府県民税のうち

空白期間がある場合の控除未済外国法人税等額の引継ぎを

確認してみましょう。

内容

引継ぎ対象期間外については、原則として、

控除未済外国法人税等額を引き継ぐことができませんが、

一定の期間(空白期間)については、

控除未済外国法人税等額を引き継ぐことが可能です。

空白期間の確認方法は、

引継ぎ元の法人と引継ぎ先の法人の

引継ぎ対象期間の最も古い事業年度の開始日を比較します。

・引継ぎ元の法人(被合併法人、分割法人、現物出資法人)

・引継ぎ先の法人(合併法人、分割承継法人、被現物出資法人)

引継ぎ先の法人の開始日が

引継ぎ元の法人の開始日の後の場合、

空白期間が発生します。

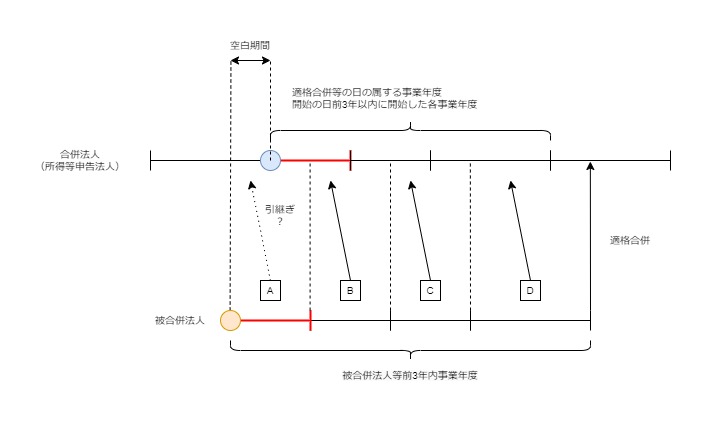

事例

合併法人の開始日が

被合併法人の開始日の後の場合、

空白期間が発生します。

関係図

B、C、Dは、被合併法人の

事業年度開始日を基準として引継ぎ可能です。

Aの事業年度開始日を基準とした場合、

合併法人の引継ぎ対象期間を超えていますが、

空白期間を合併法人の事業年度として

取扱うことができるため、Aも引き継ぐことが可能です。

参考規定

所得等申告法人三年前事業年度開始日が

被合併法人等三年前事業年度開始日後である場合の

控除未済外国法人税等額の引継ぎ

23 第二十項の所得等申告法人の適格合併等の日の属する事業年度開始の日前三年以内に開始した各事業年度のうち最も古い事業年度開始の日(以下この項において「所得等申告法人三年前事業年度開始日」という。)が当該適格合併等に係る被合併法人等の合併前三年内事業年度又は分割等前三年内事業年度(以下この項において「被合併法人等前三年内事業年度」という。)のうち最も古い事業年度開始の日(二以上の被合併法人等が行う適格合併等にあつては、当該開始の日が最も早い被合併法人等の当該事業年度開始の日。以下この項において「被合併法人等三年前事業年度開始日」という。)後である場合には、当該被合併法人等三年前事業年度開始日から当該所得等申告法人三年前事業年度開始日(当該適格合併等が当該所得等申告法人を設立するものである場合にあつては、当該所得等申告法人の当該適格合併等の日の属する事業年度開始の日。以下この項において同じ。)の前日までの期間を当該期間に対応する当該被合併法人等三年前事業年度開始日に係る被合併法人等の被合併法人等前三年内事業年度ごとに区分したそれぞれの期間(当該前日の属する期間にあつては、当該被合併法人等の当該前日の属する事業年度開始の日から当該所得等申告法人三年前事業年度開始日の前日までの期間)は、当該所得等申告法人のそれぞれの事業年度とみなして、前二項の規定を適用する。

地方税法施行令第9条の7第23項、施行日令和5年9月6日

規定をまとめたものを確認してみましょう。

第20項の所得等申告法人の適格合併等の日の属する事業年度

開始の日前3年以内に開始した各事業年度のうち

最も古い事業年度開始の日

(注1、所得等申告法人三年前事業年度開始日)が

その適格合併等に係る被合併法人等の

・合併前3年内事業年度又は

・分割等前3年内事業年度(注2、被合併法人等前三年内事業年度)

のうち最も古い事業年度開始の日(注3)後である場合には、

その被合併法人等3年前事業年度開始日から

その所得等申告法人3年前事業年度開始日(注4)の前日までの期間を

その期間に対応するその被合併法人等3年前事業年度開始日に係る

被合併法人等の被合併法人等前3年内事業年度ごとに区分した

それぞれの期間(注5)は、

その所得等申告法人のそれぞれの事業年度として、

前2項(第21項と第22項)の規定を適用する。

注1、以下この項において「所得等申告法人三年前事業年度開始日」という。

注2、以下この項において「被合併法人等前三年内事業年度」という。

注3、2以上の被合併法人等が行う適格合併等にあつては、その開始の日が最も早い被合併法人等のその事業年度開始の日。以下この項において「被合併法人等三年前事業年度開始日」という。

注4、その適格合併等がその所得等申告法人を設立するものである場合にあつては、その所得等申告法人のその適格合併等の日の属する事業年度開始の日。以下この項において同じ。

注5、その前日の属する期間にあつては、その被合併法人等のその前日の属する事業年度開始の日からその所得等申告法人三年前事業年度開始日の前日までの期間

合併前三年内事業年度

原則として、適格合併の日前3年以内に開始した各事業年度をいいます。