今回は、法人の道府県民税のうち

控除未済外国法人税等額の引継ぎの手続き等を確認してみましょう。

調整国外所得金額の割合で引き継ぐ。

適格分割等の場合は、控除未済外国法人税等額の全額ではなく、

移転事業に対応する部分だけ引き継ぎます。

引き継ぐ金額の算式

控除未済外国法人税等額×引継ぎ割合

引継ぎ割合=

1号のうち、移転を受ける事業に係る部分の金額(2号)

————————————————————–

分割法人等の調整国外所得金額(1号)

引き継ぐ金額は、事業年度ごとに計算しますので、

引継ぎ割合も事業年度ごとに計算します。

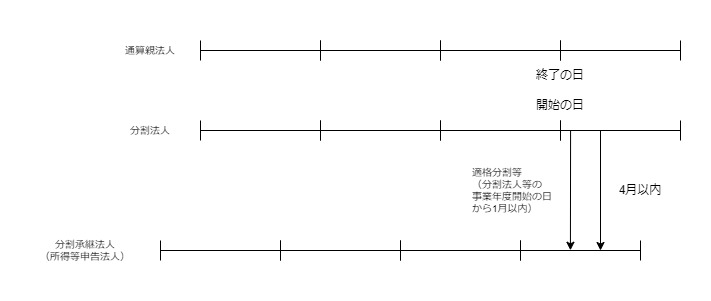

手続き

適格分割等により控除未済外国法人税等額を引き継ぐ場合は、

適格分割等の日以後3月以内に、一定の事項を記載した書類を

主たる事務所等の所在地の道府県知事に提出する必要があります。

手続き期限の例外

・適格分割等により事業の移転を受けている。

・適格分割等が適格分割等の日の属する分割法人等の事業年度開始日から1月以内に行われている。

・その事業年度の前事業年度が分割法人等に係る通算親法人の事業年度終了日に終了する。

上記3つの要件に該当する場合、手続き期限が

・その適格分割等の日以後3月以内

から

・その適格分割等の日の属するその分割法人等の事業年度開始の日以後4月以内

に変わります。

3月以内の場合、通算法人の計算が完了していないことがあるため、

提出期限が延長されます。

関係図

単純に3月以内から4月以内に延長されない理由を考えてみます。

例えば、4/30(事業年度開始日4/1から1月以内)に適格分割等を行った場合、

3月以内は7/29となり、通算法人の計算が確定していない場合があります。

4月以内は8/29となり、延長しすぎています。

そのため、分割法人等の事業年度開始日(4/1)を

起算日としているのでしょう。

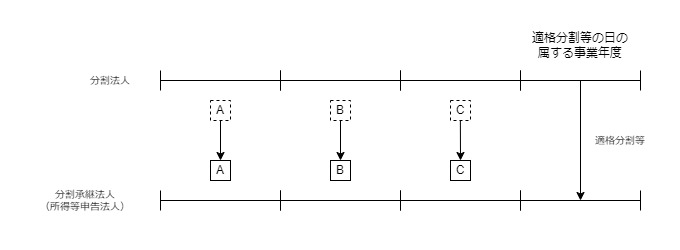

引継ぎ元の法人の取扱い

適格分割等により

引き継がれた控除未済外国法人税等額は、

引継ぎ先の法人で利用するため、

引継ぎ元の法人では利用できなくなります。

参考規定など

第24項、引き継ぐ控除未済外国法人税等額の計算

24 第二十項第二号に規定する当該所得等申告法人が移転を受けた事業に係る部分の金額は、適格分割等に係る分割法人等の分割等前三年内事業年度の控除未済外国法人税等額に当該分割等前三年内事業年度における第一号に掲げる金額のうちに第二号に掲げる金額の占める割合をそれぞれ乗じて計算した金額とする。

地方税法施行令第9条の7第24項、施行日令和5年9月6日

一 当該分割法人等の内国法人の調整国外所得金額又は外国法人の調整国外所得金額

二 前号に掲げる金額のうち当該分割法人等から移転を受ける事業に係る部分の金額

規定をまとめたもの

第20項第2号に規定する当該所得等申告法人が

移転を受けた事業に係る部分の金額は、

適格分割等に係る分割法人等の

分割等前3年内事業年度の控除未済外国法人税等額に

その分割等前3年内事業年度における

第1号に掲げる金額のうちに第2号に掲げる金額の占める割合を

それぞれ乗じて計算した金額とします。

1号、分母

その分割法人等の

・内国法人の調整国外所得金額又は

・外国法人の調整国外所得金額

2号、分子

前号に掲げる金額のうち

その分割法人等から移転を受ける事業に掲げる部分の金額

参考規定、調整国外所得金額

3 第一項に規定する当該事業年度の調整国外所得金額とは、法第五十七条及び第六十四条の四並びに租税特別措置法第五十九条の二、第六十七条の十二及び第六十七条の十三の規定を適用しないで計算した場合の当該事業年度の法第六十九条第一項に規定する国外所得金額から外国法人税が課されない国外源泉所得に係る所得の金額を控除した金額をいう。ただし、当該金額が当該事業年度の所得金額の百分の九十に相当する金額を超える場合には、当該百分の九十に相当する金額とする。

法人税法施行令142条第3項、施行日令和5年10月1日

第25項、手続き

25 第二十項の規定は、適格分割等により当該適格分割等に係る分割法人等から事業の移転を受けた所得等申告法人にあつては、当該所得等申告法人が当該適格分割等の日以後三月以内に当該所得等申告法人の当該事業年度開始の日前三年以内に開始した各事業年度の控除未済外国法人税等額とみなされる金額その他の総務省令で定める事項を記載した書類を当該所得等申告法人の事務所又は事業所の所在地の道府県知事(二以上の道府県において事務所又は事業所を有する所得等申告法人にあつては、当該所得等申告法人の主たる事務所又は事業所の所在地の道府県知事)に提出した場合に限り、適用する。

地方税法施行令第9条の7第25項、施行日令和5年9月6日

規定をまとめたもの

第20項の規定は、

適格分割等によりその適格分割等に係る分割法人等から

事業の移転を受けた所得等申告法人にあっては、

その所得等申告法人が

その適格分割等の日以後3月以内に

その所得等申告法人の

その事業年度開始の日前3年以内に開始した各事業年度の

控除未済外国法人税等額とみなされる金額

その他の総務省令で定める事項を記載した書類を

その所得等申告法人の事務所又は事業所の

所在地の道府県知事(注1)に提出した場合に限り、適用する。

注1、2以上の道府県において事務所又は事業所を有する所得等申告法人にあつては、その所得等申告法人の主たる事務所又は事業所の所在地の道府県知事

第26項

参考規定、提出期限の特例(読替規定)

26 所得等申告法人が適格分割等により分割法人等である他の内国法人から事業の移転を受けた場合であつて、当該適格分割等が当該適格分割等の日の属する当該分割法人等の事業年度開始の日から一月以内に行われたものであるとき(当該事業年度の前事業年度が当該分割法人等に係る通算親法人の事業年度終了の日に終了するものであるときに限る。)における前項の規定の適用については、同項中「以後三月」とあるのは、「の属する当該分割法人等の事業年度開始の日以後四月」とする。

地方税法施行令第9条の7第26項、施行日令和5年9月6日

規定をまとめたもの

所得等申告法人が

適格分割等により分割法人等である他の内国法人から

事業の移転を受けた場合であつて、

その適格分割等が

その適格分割等の日の属するその分割法人等の事業年度開始の日から

1月以内に行われたものであるとき(注1)における

前項(第25項)の規定の適用については、

同項(第25項)中「以後三月」とあるのは、

「の属する当該分割法人等の事業年度開始の日以後四月」とします。

注1、その事業年度の前事業年度が

その分割法人等に係る通算親法人の

事業年度終了の日に終了するものであるときに限る。

読替後

25 第二十項の規定は、適格分割等により当該適格分割等に係る分割法人等から事業の移転を受けた所得等申告法人にあつては、当該所得等申告法人が当該適格分割等の日の属する当該分割法人等の事業年度開始の日以後四月以内に当該所得等申告法人の当該事業年度開始の日前三年以内に開始した各事業年度の控除未済外国法人税等額とみなされる金額その他の総務省令で定める事項を記載した書類を当該所得等申告法人の事務所又は事業所の所在地の道府県知事(二以上の道府県において事務所又は事業所を有する所得等申告法人にあつては、当該所得等申告法人の主たる事務所又は事業所の所在地の道府県知事)に提出した場合に限り、適用する。

地方税法施行令第9条の7第25項、施行日令和5年9月6日

第27項

参考規定、引継ぎ元の控除未済外国法人税等額の取扱い

27 適格分割等に係る分割承継法人等が第二十項の規定の適用を受ける場合には、当該適格分割等に係る分割法人等の当該適格分割等の日の属する事業年度以後の各事業年度における第十九項の規定の適用については、当該分割法人等の分割等前三年内事業年度の控除未済外国法人税等額のうち、第二十項の規定により当該分割承継法人等の当該事業年度開始の日前三年以内に開始した各事業年度の控除未済外国法人税等額とみなされる金額は、ないものとする。

地方税法施行令第9条の7第27項、施行日令和5年9月6日

規定をまとめたもの

適格分割等に係る分割承継法人等が

第20項の規定の適用を受ける場合には、

その適格分割等に係る分割法人等の

その適格分割等の日の属する事業年度以後の各事業年度における

第19項の規定の適用については、

その分割法人等の分割等前3年内事業年度の

控除未済外国法人税等額のうち、

第20項の規定によりその分割承継法人等の

その事業年度開始の日前3年以内に開始した各事業年度の

控除未済外国法人税等額とみなされる金額は、ないものとする。