今回は、法人の道府県民税のうち適格合併があった場合の

控除未済外国法人税等額の引継ぎ事業年度を確認してみましょう。

内容

地方税法施行令第9条の7第20項には、

・適格合併

・適格分割等

があった場合の

控除未済外国法人税等額の引継ぎが規定されています。

今回確認する規定(第21項)は、

適格合併に関する取扱いが規定されています。

規定をまとめたものを確認してみましょう。

前項(第20項第1号に係る部分に限る。)の規定の適用がある場合の

同項(第20項)の所得等申告法人の適格合併の日の属する事業年度

以後の各事業年度における第19項(控除未済外国法人税等額の控除)の

規定の適用については、

その適格合併に係る被合併法人の

合併前3年内事業年度の控除未済外国法人税等額は、

その被合併法人の

次の各号に掲げる合併前3年内事業年度の区分に応じ、

その所得等申告法人のその各号に定める事業年度の

控除未済外国法人税等額とみなす。

1号、適格合併に係る被合併法人の合併前3年内事業年度(注1)

その被合併法人の合併前3年内事業年度開始の日の属する

その所得等申告法人の各事業年度

注1、次号に掲げる合併前3年内事業年度を除く。

2号、適格合併に係る被合併法人の合併前3年内事業年度のうち

その所得等申告法人の合併事業年度開始の日以後に開始したもの

その所得等申告法人の

合併事業年度開始の日の前日の属する事業年度

| その被合併法人の 次の各号に掲げる 合併前3年内事業年度 | その所得等申告法人の その各号に定める事業年度 |

|---|---|

| 1号、適格合併に係る被合併法人の合併前3年内事業年度(注1) 注1、次号に掲げる合併前3年内事業年度を除く。 | その被合併法人の合併前3年内事業年度開始の日の属するその所得等申告法人の各事業年度 |

| 2号、適格合併に係る被合併法人の合併前3年内事業年度のうちその所得等申告法人の合併事業年度開始の日以後に開始したもの | その所得等申告法人の合併事業年度開始の日の前日の属する事業年度 |

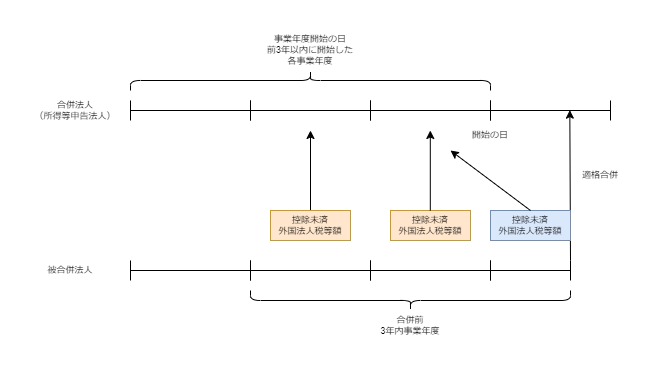

引継ぎ対象期間は、

被合併法人の合併前3年内事業年度です。

合併前3年内事業年度は、次の2つです。

1号、一般的な取扱い

2号、合併事業年度開始の日以後に開始した事業年度の取扱い

関係図

参考規定

適格合併があった場合の控除未済外国法人税等額の引継ぎ

21 前項(第一号に係る部分に限る。)の規定の適用がある場合の同項の所得等申告法人の適格合併の日の属する事業年度以後の各事業年度における第十九項の規定の適用については、当該適格合併に係る被合併法人の合併前三年内事業年度の控除未済外国法人税等額は、当該被合併法人の次の各号に掲げる合併前三年内事業年度の区分に応じ、当該所得等申告法人の当該各号に定める事業年度の控除未済外国法人税等額とみなす。

地方税法施行令第9条の7第21項、施行日令和5年9月6日

一 適格合併に係る被合併法人の合併前三年内事業年度(次号に掲げる合併前三年内事業年度を除く。) 当該被合併法人の合併前三年内事業年度開始の日の属する当該所得等申告法人の各事業年度

二 適格合併に係る被合併法人の合併前三年内事業年度のうち当該所得等申告法人の合併事業年度開始の日以後に開始したもの 当該所得等申告法人の合併事業年度開始の日の前日の属する事業年度