今回は、法人の道府県民税のうち

控除未済外国法人税等額の控除を確認してみましょう。

内容

・法人が支払った外国の法人税等

・控除限度額

2つを比較して少ない金額を

法人税割額からマイナスできます。

上記の少ない金額が法人税割額を超える場合は、

マイナスしきれない金額

(控除未済外国法人税等額)が発生します。

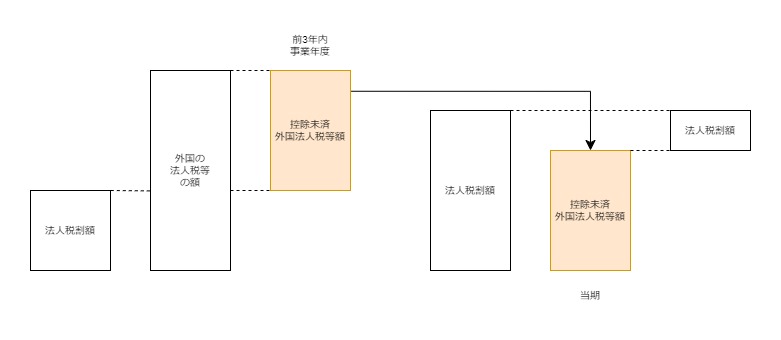

控除未済外国法人税等額は、

3年間繰り越して、法人税割額からマイナス可能です。

別表の記載

別表を簡単に確認してみましょう。

大阪府、外国の法人税等の額の控除に関する明細書(その1)

https://www.pref.osaka.lg.jp/attach/775/00008963/7g-2(1).pdf

10欄、当期分の計算 10,000

11欄、過去3年分の繰越しの計算 0

12欄、通算法人の調整の計算 0

合計 10,000

13欄、当期分として算定した法人税割額

この金額を限度として、マイナスが可能です。

14欄、当期において控除する外国税額及び税額控除不足額相当額

(⑬若しくは(⑩+⑪+⑫)のうち少ない額又は㉒)

仮に13欄が0円の場合、少ない額は0円となるため、

マイナスしきれない金額(控除未済外国法人税等額)が

10,000円発生します。

マイナスしきれない金額を

右側の当期分、17欄、翌期繰越額に記載して

翌年に繰り越します。

翌年の15欄、控除未済外国税額等に転記します。

翌期分の法人税割からマイナスする場合は、

16欄、当期控除額に記載

11欄、計で合計

左側の11欄、

前3年以内の控除未済外国税額及び控除未済税額控除不足額相当額

に転記します。

参考規定など

控除未済外国法人税等額の控除

19 法人税法第七十一条第一項、第七十四条第一項、第百四十四条の三第一項又は第百四十四条の六第一項の規定により法人税に係る申告書を提出する義務がある法人(以下この条において「所得等申告法人」という。)の前三年内事業年度における法人税割額の計算上法第五十三条第三十八項の規定により控除することとされた外国の法人税等の額のうち、当該法人税割額(外国法人にあつては、法人税法第百四十一条第一号イに掲げる国内源泉所得に対する法人税額を課税標準として課するものに限る。以下この項において同じ。)を超えることとなるため控除することができなかつた額で前事業年度以前の事業年度の法人税割について控除されなかつた部分の額(以下この条において「控除未済外国法人税等額」という。)は、当該所得等申告法人の当該事業年度の当該法人税割額から控除するものとする。

地方税法施行令第9条の7第19項、施行日令和5年9月6日

規定を整理してみましょう。

法人税法

・第71条第1項、中間申告

・第74条第1項、確定申告

・第144条の3第1項、中間申告

・第144条の6第1項、確定申告

の規定により法人税に係る申告書を

提出する義務がある法人(注1)の

前3年内事業年度における法人税割額の計算上

地方税法第53条第38項の規定により

控除することとされた外国の法人税等の額のうち、

その法人税割額(注2)を超えることとなるために

控除することができなかった額で

前事業年度以前の事業年度の法人税割について

控除されなかった部分の額(注3)は、

その所得等申告法人のその事業年度の

その法人税割額から控除するものとする。

注1、以下この条において「所得等申告法人」という。

注2、当該法人税割額

外国法人にあつては、法人税法第百四十一条第一号イに掲げる国内源泉所得に対する法人税額を課税標準として課するものに限る。以下この項において同じ。

注3、控除されなかつた部分の額

以下この条において「控除未済外国法人税等額」という。