今回は、法人住民税の「控除未済還付対象欠損調整額」を

引継ぐ場合を確認してみましょう。

内容

対象となる法人は、

・法人税の中間申告(仮決算)

・法人税の確定申告

の規定により法人税申告書を提出する必要があるものです。

対象となる要件は、次の3つです。

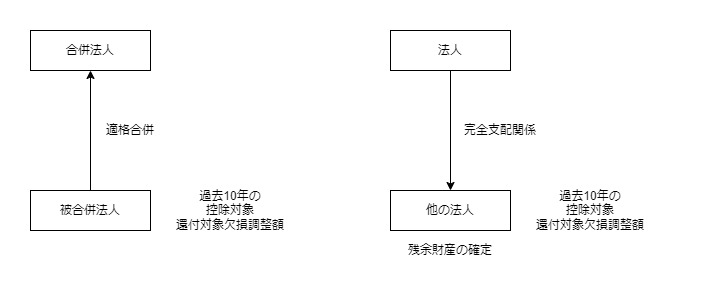

1、対象法人を合併法人とする

「適格合併があった場合」

2、対象法人との間に完全支配関係がある他の法人で

対象法人が発行済株式等を有するものの

「残余財産が確定した場合」

3、被合併法人、残余財産が確定した法人(被合併法人等)の過去10年の

「控除対象還付対象欠損調整額」があるとき

要件を満たす場合、

被合併法人や残余財産が確定した法人の

「控除未済還付対象欠損調整額」が引継ぎできます。

控除未済還付対象欠損調整額

通算法人についても法人税の欠損金の繰戻し還付により

法人税の還付を受けることが可能です。

(繰越控除の選択も可能)

欠損金の繰戻し還付は法人税法の特例で、

地方税法(法人住民税)にはありません。

欠損金の繰戻し還付をしなかった場合、欠損金額が残ります。

この欠損金額を「控除対象還付対象欠損調整額」といいます。

控除対象還付対象欠損調整額のうち、

引継ぎ要件を満たすものを

「控除未済還付対象欠損調整額」といいます。

株主等が2以上の場合は、

株式保有割合に応じて引き継ぎます。

参考規定

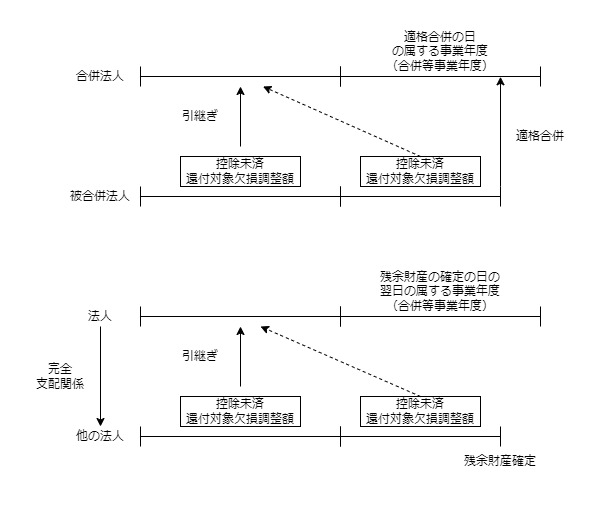

控除未済還付対象欠損調整額を引継ぎ

28 第二十六項の法人を合併法人とする適格合併が行われた場合又は当該法人との間に完全支配関係(当該法人による完全支配関係又は相互の関係に限る。)がある他の法人で当該法人が発行済株式若しくは出資の全部若しくは一部を有するものの残余財産が確定した場合において、当該適格合併に係る被合併法人又は当該他の法人(以下この項及び次項において「被合併法人等」という。)の当該適格合併の日前十年以内に開始し、又は当該残余財産の確定の日の翌日前十年以内に開始した事業年度又は中間期間(以下この項において「前十年内事業年度」という。)において生じた還付対象欠損金額に係る前項に規定する控除対象還付対象欠損調整額(当該被合併法人等が当該控除対象還付対象欠損調整額(この項の規定により当該被合併法人等の前項に規定する控除対象還付対象欠損調整額とみなされたものを含む。)に係る還付対象欠損金額の生じた事業年度又は中間期間について法人の道府県民税の確定申告書を提出していることその他の政令で定める要件を満たしている場合における当該控除対象還付対象欠損調整額に限るものとし、第二十六項の規定により当該被合併法人等の当該適格合併の日前十年以内に開始し、又は当該残余財産の確定の日の翌日前十年以内に開始した事業年度の法人税割の課税標準とすべき法人税額について控除された額を除く。以下この項において「控除未済還付対象欠損調整額」という。)があるときは、当該法人の当該適格合併の日の属する事業年度又は当該残余財産の確定の日の翌日の属する事業年度(以下この項及び次項において「合併等事業年度」という。)以後の事業年度における第二十六項の規定の適用については、当該前十年内事業年度に係る控除未済還付対象欠損調整額(当該他の法人に株主等が二以上ある場合には、当該控除未済還付対象欠損調整額を当該他の法人の発行済株式又は出資(当該他の法人が有する自己の株式又は出資を除く。)の総数又は総額で除し、これに当該法人の有する当該他の法人の株式又は出資の数又は金額を乗じて計算した金額)は、それぞれ当該控除未済還付対象欠損調整額に係る前十年内事業年度開始の日の属する当該法人の事業年度(当該法人の合併等事業年度開始の日以後に開始した当該被合併法人等の前十年内事業年度に係る控除未済還付対象欠損調整額にあつては、当該合併等事業年度の前事業年度)に係る前項に規定する控除対象還付対象欠損調整額とみなす。

地方税法53条28項、施行日令和5年10月1日

規定をまとめたもの

・第26項の法人を合併法人とする適格合併が行われた場合又は

・当該法人との間に完全支配関係(注1)がある他の法人で当該法人が発行済株式若しくは出資の全部若しくは一部を有するものの残余財産が確定した場合において、

当該適格合併に係る被合併法人又は当該他の法人(注2)の

・当該適格合併の日前十年以内に開始し、又は

・当該残余財産の確定の日の翌日前十年以内に開始した

事業年度又は中間期間(注3)において生じた

還付対象欠損金額に係る

前項に規定する控除対象還付対象欠損調整額(注4)があるときは、

当該法人の

・当該適格合併の日の属する事業年度又は

・当該残余財産の確定の日の翌日の属する事業年度

(注5、合併等事業年度)以後の事業年度における

第26項の規定の適用については、

当該前十年内事業年度に係る控除未済還付対象欠損調整額(注6)は、

それぞれ当該控除未済還付対象欠損調整額に係る

前十年内事業年度開始の日の属する当該法人の事業年度(注7)に係る

前項に規定する控除対象還付対象欠損調整額とみなす。

注1、完全支配関係

当該法人による完全支配関係又は相互の関係に限る。

注2、当該適格合併に係る被合併法人又は当該他の法人

以下この項及び次項において「被合併法人等」という。

注3、事業年度又は中間期間

以下この項において「前十年内事業年度」という。

注4、控除対象還付対象欠損調整額

当該被合併法人等が当該控除対象還付対象欠損調整額(注4-1)に係る還付対象欠損金額の生じた事業年度又は中間期間について法人の道府県民税の確定申告書を提出していることその他の政令で定める要件を満たしている場合における当該控除対象還付対象欠損調整額に限るものとし、

第26項の規定により当該被合併法人等の当該適格合併の日前十年以内に開始し、又は当該残余財産の確定の日の翌日前十年以内に開始した事業年度の法人税割の課税標準とすべき法人税額について控除された額を除く。

以下この項において「控除未済還付対象欠損調整額」という。

注4-1、当該控除対象還付対象欠損調整額

この項の規定により当該被合併法人等の

前項に規定する控除対象還付対象欠損調整額とみなされたものを含む。

注5、合併等事業年度

以下この項及び次項において「合併等事業年度」という。

注6、控除未済還付対象欠損調整額

当該他の法人に株主等が2以上ある場合には、当該控除未済還付対象欠損調整額を当該他の法人の発行済株式又は出資(注6-1)の総数又は総額で除し、これに当該法人の有する当該他の法人の株式又は出資の数又は金額を乗じて計算した金額

注6-1、発行済株式又は出資

当該他の法人が有する自己の株式又は出資を除く。

注7、当該法人の事業年度

当該法人の合併等事業年度開始の日以後に開始した

当該被合併法人等の前十年内事業年度に係る

控除未済還付対象欠損調整額にあつては、

当該合併等事業年度の前事業年度

—

新しいこと

クラフトジン