今回は、法人の道府県民税のうち、

控除限度額を繰り越した場合の外国税額控除を確認してみましょう。

内容

法人が外国法人税を支払った場合には、

一定の法人税の控除が可能です。

(外国税額控除といいます。)

外国税額控除については、

控除しきれない場合があるため、繰越しが3年間あります。

1、外国法人税>控除限度額の場合

2、外国法人税<控除限度額の場合

今回は、2のうち道府県民税の部分を

確認してみましょう。

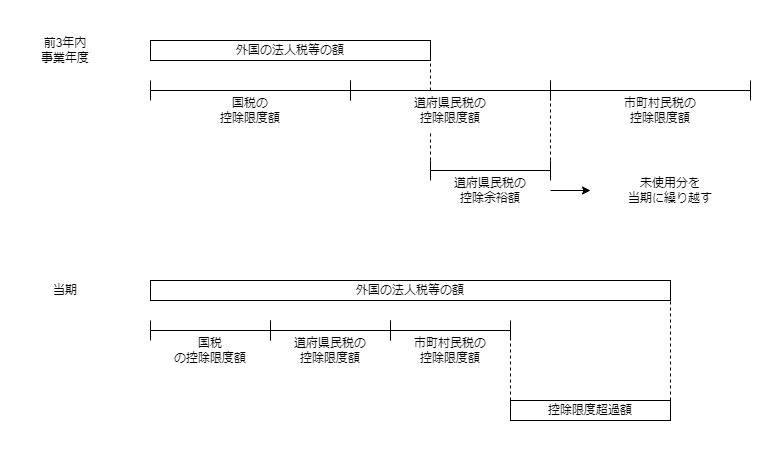

要件1

当期の外国税額控除の計算を行った結果、

1、外国の法人税等の額

2、控除限度額(国税+道府県民税+市町村民税)の合計額

2つを比較して1の外国の法人税等の額が多かったため、

控除しきれない外国の法人税等の額が生じている場合です。

(控除限度超過額の発生)

要件2

過去3年の外国税額控除の計算を行った結果、

1、外国の法人税等の額

2、道府県民税の控除限度額

2つを比較して1の外国の法人税等の額が少なかったため、

道府県民税の控除限度額に余り(余裕)が生じている場合です。

(控除余裕額の発生)

要件を満たす場合、

過去3年の控除余裕額のうち一定の金額を

当期の道府県民税の控除限度額にプラスできます。

(外国税額控除額が増えます。)

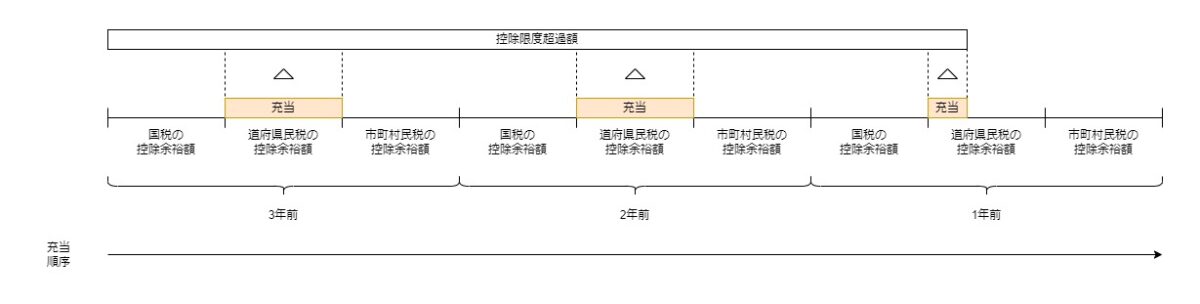

控除余裕額は、古いものから使用します。

同じ年の控除余裕額は、国税→道府県民税→市町村民税の順となります。

控除余裕額の使用順序

3年前、国税(1番)→道府県民税(2番)→市町村民税(3番)

2年前、国税(4番)→道府県民税(5番)→市町村民税(6番)

1年前、国税(7番)→道府県民税(8番)→市町村民税(9番)

1度使用した控除余裕額は、2度使用できません。

まとめると

1、当期分の外国税額控除を先に計算

2、当期分の控除しきれない外国法人税が発生

3、過去3年で利用しなかった部分(控除余裕枠)を当期に利用

となります。

参考規定

控除限度額の繰越し

7 各事業年度において課された外国の法人税等の額が当該事業年度の国税の控除限度額、道府県民税の控除限度額及び第四十八条の十三第七項の規定により計算した額(以下この項、第四十八条の十三、第四十八条の十三の二第二項及び第五十七条の二の四第二号ロにおいて「市町村民税の控除限度額」という。)の合計額を超える場合において、前三年内事業年度につき法第五十三条第三十八項の規定により控除することができた外国の法人税等の額のうちに当該前三年内事業年度の道府県民税の控除限度額に満たないものがあるときは、当該事業年度に係る同項に規定する政令で定めるところにより計算した額は、前項の規定にかかわらず、当該事業年度の道府県民税の控除限度額に、前三年内事業年度の法人税法施行令第百四十四条第五項に規定する国税の控除余裕額(同令第百四十五条第三項の規定によりないものとみなされた額を除く。)又は同令第百九十七条第四項に規定する国税の控除余裕額(同令第百九十八条第三項の規定によりないものとみなされた額を除く。)(以下この項及び第四十八条の十三第八項において「国税の控除余裕額」という。)、外国の法人税等のうち法第五十三条第三十八項の規定により控除することができた額が道府県民税の控除限度額に満たない場合における当該道府県民税の控除限度額から当該控除することができた額を控除した残額(以下この条及び第四十八条の十三第八項において「道府県民税の控除余裕額」という。)又は外国の法人税等のうち法第三百二十一条の八第三十八項の規定により控除することができた額が市町村民税の控除限度額に満たない場合における当該市町村民税の控除限度額から当該控除することができた額を控除した残額(以下この項及び第四十八条の十三において「市町村民税の控除余裕額」という。)を前三年内事業年度のうち最も古い事業年度のものから順次に、かつ、同一の事業年度のものについては、国税の控除余裕額、道府県民税の控除余裕額及び市町村民税の控除余裕額の順に、当該事業年度において課された外国の法人税等の額のうち当該事業年度の国税の控除限度額、道府県民税の控除限度額及び市町村民税の控除限度額の合計額を超える部分の額に充てるものとした場合に当該超える部分の額に充てられることとなる道府県民税の控除余裕額の合計額に相当する額を加算した額とする。この場合において、前三年内事業年度においてこの項の規定により当該前三年内事業年度の当該超える部分の額に充てられることとなる国税の控除余裕額、道府県民税の控除余裕額及び市町村民税の控除余裕額は、この項の規定の適用については、ないものとみなす。

地方税法施行令第9条の7第7項、施行日令和5年9月6日

規定のまとめ

規定をまとめてみましょう。

各事業年度において課された外国の法人税等の額が

当該事業年度の国税の控除限度額、道府県民税の控除限度額

及び第48条の13第7項の規定により計算した額

(注1、市町村民税の控除限度額)の合計額を超える場合において、

前三年内事業年度につき

法第53条第38項の規定により控除することができた

外国の法人税等の額のうちに

当該前三年内事業年度の道府県民税の控除限度額に満たないものがあるときは、

当該事業年度に係る同項に規定する

政令で定めるところにより計算した額は、

前項の規定にかかわらず、

当該事業年度の道府県民税の控除限度額に、

前三年内事業年度の

法人税法施行令第144条第5項に規定する国税の控除余裕額(注2)又は

同令第197条第4項に規定する国税の控除余裕額(注3)

(注4、国税の控除余裕額)、

外国の法人税等のうち

法第53条第38項の規定により控除することができた額が

道府県民税の控除限度額に満たない場合における

当該道府県民税の控除限度額から当該控除することができた額を

控除した残額(注5、道府県民税の控除余裕額)又は

外国の法人税等のうち

法第321条の8第38項の規定により控除することができた額が

市町村民税の控除限度額に満たない場合における

当該市町村民税の控除限度額から当該控除することができた額を

控除した残額(注6、市町村民税の控除余裕額)を

前三年内事業年度のうち

最も古い事業年度のものから順次に、かつ、

同一の事業年度のものについては、

・国税の控除余裕額、

・道府県民税の控除余裕額

・市町村民税の控除余裕額

の順に、

当該事業年度において課された外国の法人税等の額のうち

当該事業年度の

・国税の控除限度額

・道府県民税の控除限度額

・市町村民税の控除限度額

の合計額を超える部分の額<控除限度超過額>に充てるものとした場合に

当該超える部分の額<控除限度超過額>に充てられることとなる

道府県民税の控除余裕額の合計額に相当する額を加算した額とする。

この場合において、前三年内事業年度において

この項の規定により当該前三年内事業年度の

当該超える部分の額に充てられることとなる

・国税の控除余裕額

・道府県民税の控除余裕額

・市町村民税の控除余裕額

は、この項の規定の適用については、ないものとみなす。

注1、市町村民税の控除限度額

以下この項、第四十八条の十三、第四十八条の十三の二第二項及び第五十七条の二の四第二号ロにおいて「市町村民税の控除限度額」という。

注2、同令第百四十五条第三項の規定によりないものとみなされた額を除く。

注3、同令第百九十八条第三項の規定によりないものとみなされた額を除く。

注4、国税の控除余裕額

以下この項及び第四十八条の十三第八項において「国税の控除余裕額」という。

注5、道府県民税の控除余裕額

以下この条及び第四十八条の十三第八項において「道府県民税の控除余裕額」という。

注6、市町村民税の控除余裕額

以下この項及び第四十八条の十三において「市町村民税の控除余裕額」という。