今回は、社会医療法人の認定を取り消された医療法人のうち

救急医療等確保事業用資産の取得価額の調整を確認してみましょう。

内容

一定の要件を満たした場合は、

救急医療等確保事業用資産の取得価額は、0円となります。

参考、規定をまとめたもの

内国法人が、累積所得金額等の調整の適用を受ける場合

(社会医療法人だった法人が実施計画の認定を受けた場合に限る。)において、

認定実施計画(医療法施行令5条の5の4第1項)に記載された

実施期間(医療法施行令5条の5の2第1項第3号)(注1)内において

救急医療等確保事業用資産の取得(注2)をしたときは、

その取得をした救急医療等確保事業用資産の取得価額は、0(注3)とする。

注1、実施期間

医療法施行令5条の5の6第1項(実施計画の認定の取消し等)の規定により

その認定実施計画に係る計画の認定が取り消された場合又は

医療法施行令5条の5の6第4項の規定により

その計画の認定の効力が失われた場合にあっては、

その計画の認定が取り消された日又は

その計画の認定が失われた日以後の期間を除く。

注2、取得の範囲

医療法施行令55条1項(資本的支出の取得価額の特例)の規定による

取得を含む。

注3、救急医療等確保事業用資産取得未済残額

その救急医療等確保事業用資産の取得価額が累積所得金額等の調整額(第1項5号に定める金額)からその内国法人が実施期間内において既に取得をした各救急医療等確保事業用資産の次の各号に掲げる区分に応じその各号に定める金額の合計額をマイナスした残額を超える場合には、その超える部分の金額

1号、この10項の規定の適用を受けた救急医療等確保事業用資産

その適用を受ける前の取得価額

-この10項の規定により取得価額とされた金額

2号、この10項の規定の適用を受けるべきこととなる救急医療等確保事業用資産

その取得価額-この10項の規定により取得価額とされる金額

1号は過年度の計算、2号は当期の計算です。

取得価額を0にする理由

社会医療法人だった医療法人が

累積所得金額等の調整を受けた場合、

救急医療等確保事業用資産の取得価額(見積額)については、

法人税の一括課税が保留されます。

具体的な計算で確認してみましょう。

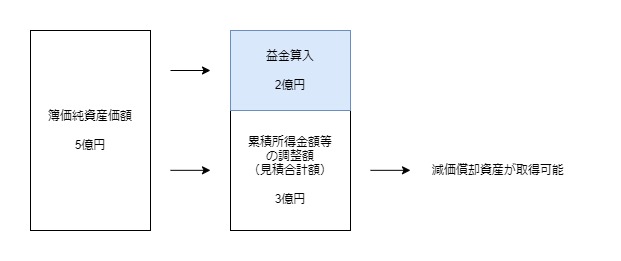

法人税の一括課税の対象となる簿価純資産価額が5億円、

救急医療等確保事業用資産の取得価額(見積額)が3億円の場合

比較して少ない金額の3億円が

累積所得金額等の調整額となります。

別表14(9)の記載欄で確認してみましょう。

別表14(9)公益法人等が普通法人等に移行する場合等の累積所得金額又は累積欠損金額の益金又は損金算入等に関する明細書https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2023/pdf/14(09).pdf

40欄_簿価純資産価額 5億円

当初救急医療等確保事業用資産取得未済残額の計算

41欄_救急医療等確保事業用資産の取得価額の見積額の合計額 3億円

42欄_簿価純資産価額 5億円

43欄_当初救急医療等確保事業用資産取得未済残額 3億円

(比較して少ない金額)

44欄_累積所得金額の益金算入額

5億円(40欄)-3億円(43欄)=2億円

となります。

計算の結果、3億円については益金の額に算入されません。

事業に必要な資金に法人税をかけると固定資産が取得できなくなるからです。

(圧縮記帳の考え方と同じ。)

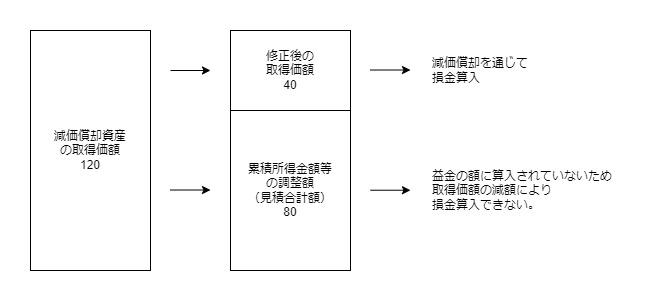

この後、1億円の固定資産を取得した場合、

通常は、

減価償却資産 1億円 / 現金 1億円

減価償却費 ×××円 / 減価償却資産 ×××万円

と費用処理(損金算入)します。

実際には、取得価額が0に修正されるため

減価償却による損金算入はできません。

取得価額を0にしないと、損金算入額が増加するからです。

損金算入額を増加させない理由は、

取得価額(見積額)3億円を益金不算入としていることです。

益金の額に算入されなかった現金(純資産)が

減価償却を通じて損金の額に算入した場合、租税回避となるため、

減価償却資産の取得価額を0に修正することで、バランスを取っています。

取得価額の調整

原則として取得価額は0としますが、

一定の場合は調整します。

調整方法を再掲します。

注3、救急医療等確保事業用資産取得未済残額

その救急医療等確保事業用資産の取得価額が

累積所得金額等の調整額(第1項5号に定める金額)から

その内国法人が実施期間内において

既に取得をした各救急医療等確保事業用資産の

次の各号に掲げる区分に応じその各号に定める金額の合計額を

マイナスした残額(救急医療等確保事業用資産取得未済残額)

を超える場合には、その超える部分の金額

1号、この10項の規定の適用を受けた救急医療等確保事業用資産

その適用を受ける前の取得価額

-この10項の規定により取得価額とされた金額

2号、この10項の規定の適用を受けるべきこととなる救急医療等確保事業用資産

その取得価額-この10項の規定により取得価額とされる金額

取得価額の調整は、

取得価額の見積額の合計額(限度額)に達するまで可能です。

実際の取得価額が限度額を超えた場合については、

超えた部分が取得価額となります。

取得価額の計算例

・簿価純資産価額 5億円

・取得価額の見積額の合計額(調整額) 3億円

・1年目、A減価償却資産1億円を取得

・2年目、B減価償却資産1.5億円、C減価償却資産7000万円を取得

1年目の計算

1号の金額(計算済み)

0円

2号の金額(今回計算)

1、修正前の取得価額

1億円

2、取得価額の見積額の合計額(調整額)

3億円

3、取得価額を減額した金額

0円

4、救急医療等確保事業用資産取得未済残額

2-3=3億円

5、判定

修正前の取得価額 1億円 < 未済残額(限度額) 3億円

限度額以下であるため、修正後の取得価額 0円

2号の金額

修正前の取得価額 1億円-取得価額とされる金額 0円=1億円

2年目の計算

Bの計算

1号の金額(計算済み)

修正前の取得価額 1億円-取得価額とされた金額 0円

=1億円

2号の金額(今回計算)

1、修正前の取得価額

1.5億円

2、取得価額の見積額の合計額(調整額)

3億円

3、取得価額を減額した金額

1億円(A)

4、救急医療等確保事業用資産取得未済残額

2-3=2億円

5、判定

修正前の取得価額 1.5億円 < 未済残額(限度額) 2億円

限度額以下であるため、修正後の取得価額 0円

2号の金額

修正前の取得価額 1.5億円-取得価額とされる金額 0円=1.5億円

Cの計算

1号の金額(計算済み)

修正前の取得価額 1億円-取得価額とされた金額 0円

=1億円

2号の金額(今回計算)

1、修正前の取得価額

7000万円

2、取得価額の見積額の合計額(調整額)

3億円

3、取得価額を減額した金額

1億円(A)+1.5億円(B)=2.5億円

4、救急医療等確保事業用資産取得未済残額

2-3=5000万円

5、判定

修正前の取得価額 7000万円 > 未済残額(限度額) 5000万円

限度額を超えるため、超える部分の金額が取得価額となります。

7000万円-5000万円=2000万円

2号の金額

修正前の取得価額 7000万円-取得価額とされた金額 2000万円

=5000万円

救急医療等確保事業用資産取得未済残額は0円となりますので、

Cの後に取得したものについては、取得価額の修正は不要です。

別表作成の注意点

救急医療等確保事業用資産の取得価額の計算については、

救急医療等確保事業用資産取得未済残額(限度額)の管理が必要です。

残額の管理については、

別表14(9)のⅢで可能ですので確認してみましょう。

47欄_当初救急医療等確保事業用資産取得未済残額

又は期首救急医療等確保事業用資産取得未済残額

上記の計算例では、

43欄の3億円を転記します。

48欄_当期における救急医療等確保事業用資産の取得価額の合計額

実際の取得価額を記入します。

1年目、1億円

2年目、2.2億円

49欄_当期益金算入額(注意点)

47欄-48欄とありますが、益金算入の特例がないため0円となります。

参考情報、別表十四(九)の記載の仕方

5 「当期益金算入額49」の欄は、令第131条の5第11項又は第12項の規定の適用がある場合にのみ記載します。

別表十四(九)の記載の仕方

50欄_期末救急医療等確保事業用資産取得未済残額

47欄-48欄-49欄(マイナスの場合は0円)

1年目、3億円-1億円=2億円

2年目、2億円-2.2億円<0円、0円となります。

48欄(当期における救急医療等確保事業用資産の取得価額の合計額)の計算については、救急医療等確保事業用資産の取得価額の明細書(別紙)を添付する必要があります。

参考情報、別表十四(九)の記載の仕方

4 「当期における救急医療等確保事業用資産の取得価額の合計額48」の欄は、当該事業年度において取得をした各救急医療等確保事業用資産(令第131条の5第1項第5号イに規定する救急医療等確保事業用資産をいいます。)の同条第10項の規定の適用を受ける前の取得価額の合計額を記載します。この場合において、その合計額の計算に関する明細を別紙に記載して添付します。

別表十四(九)の記載の仕方

参考規定

法人税法施行令131条の5第10項

救急医療等確保事業用資産の取得価額の調整

10 内国法人が、法第六十四条の四第三項の規定の適用を受ける場合(第一項第五号に掲げる場合に該当する場合に限る。)において、医療法施行令第五条の五の四第一項(実施計画の変更)に規定する認定実施計画(以下この項及び次項において「認定実施計画」という。)に記載された同令第五条の五の二第一項第三号に規定する実施期間(同令第五条の五の六第一項(実施計画の認定の取消し等)の規定により当該認定実施計画に係る計画の認定が取り消された場合又は同条第四項の規定により当該計画の認定の効力が失われた場合にあつては、当該計画の認定が取り消された日又は当該計画の認定の効力が失われた日以後の期間を除く。以下この項において「実施期間」という。)内において救急医療等確保事業用資産の取得(第五十五条第一項(資本的支出の取得価額の特例)の規定による取得を含む。以下この項において同じ。)をしたときは、当該取得をした救急医療等確保事業用資産の取得価額は、零(当該救急医療等確保事業用資産の取得価額が第一項第五号に定める金額から当該内国法人が実施期間内において既に取得をした各救急医療等確保事業用資産の次の各号に掲げる区分に応じ当該各号に定める金額の合計額を控除した残額(以下この条において「救急医療等確保事業用資産取得未済残額」という。)を超える場合には、その超える部分の金額)とする。

法人税法施行令131条の5第10項

一 この項の規定の適用を受けた救急医療等確保事業用資産 その適用を受ける前の取得価額からこの項の規定により取得価額とされた金額を控除した金額

二 この項の規定の適用を受けるべきこととなる救急医療等確保事業用資産 その取得価額からこの項の規定により取得価額とされる金額を控除した金額