今回は、救急医療等確保事業用資産取得未済残額の一括課税を

確認してみましょう。

目次

法人税の一括課税を保留する理由

社会医療法人の認定が取り消された場合であっても、

事業に必要な減価償却資産の見積額

(救急医療等確保事業用資産取得未済残額)については、

法人税の一括課税(益金算入)が保留されます。

法人税が一括課税されると

固定資産が取得できなくなるからです。

(圧縮記帳の考え方と同じ。)

ただし、一定の場合には、

一括課税を保留する理由がなくなるため、

一括課税の対象となります。

一括課税の対象となる場合は、次の2つ。

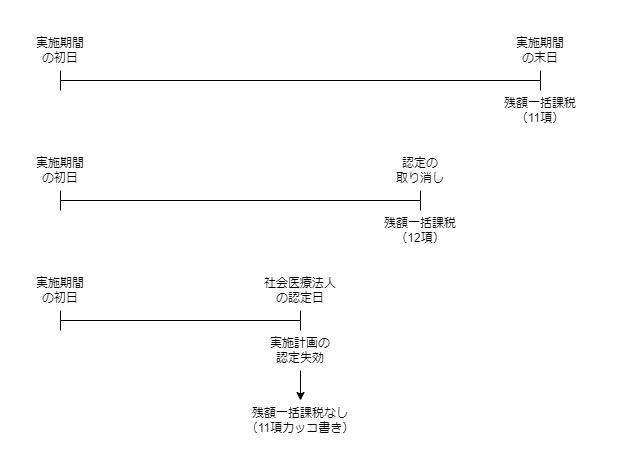

1、実施期間が終了した場合

2、計画の認定が取り消された場合

要件を満たした場合は、

一括課税の対象外となりますので併せて確認していきましょう。

実施期間が終了した場合の益金算入

救急医療等確保事業は、実施計画に基づいて行います。

この実施計画が終了した場合、

一括課税を保留する理由がなくなります。

そのため、一括課税を保留した金額のうち

減価償却資産の取得に充てなかった未使用の財産

(救急医療等確保事業用資産取得未済残額)については、

一括課税の対象となります。

ただし、次の場合はこの特例(一括課税)の対象外です。

・計画の認定が取り消された場合

・社会医療法人の認定を受けたことにより実施計画の認定の効力が失われた場合

参考情報、規定をまとめたもの

累積所得金額等の調整の適用を受けた内国法人が

認定実施計画に記載された実施期間

(医療法施行令5条の5の2第1項第3号)終了時において

救急医療等確保事業用資産取得未済残額を有する場合(注1)には、

その救急医療等確保事業用資産取得未済残額に相当する金額は、

その実施期間終了事業年度の益金の額に算入する。

注1、次の場合を除く。

・医療法施行令5条の5の6第1項の規定による計画の認定の取消し

・医療法施行令5条の5の6第4項の規定による計画の認定の失効

計画の認定が取り消された場合の益金算入

救急医療等確保事業は、実施計画に基づいて行います。

この実施計画の認定が取り消された場合、

一括課税を保留する理由がなくなります。

そのため、一括課税を保留した金額のうち

減価償却資産の取得に充てなかった未使用の財産

(救急医療等確保事業用資産取得未済残額)については、

一括課税の対象となります。

参考情報、規定をまとめたもの

累積所得金額等の調整の適用を受けた内国法人が、

医療法施行令第5条の5の6第1項の規定により

計画の認定を取り消された場合において、

その取り消された日において

救急医療等確保事業用資産取得未済残額を有するときは、

その救急医療等確保事業用資産取得未済残額に相当する金額は、

その取り消された日の属する事業年度の益金の額に算入する。

実施計画の認定を受けた後に社会医療法人の認定を受けた場合

法人税法施行令131条の5第11項の規定中

救急医療等確保事業用資産取得未済残額を有する場合

(~同条第四項の規定により当該計画の認定の効力が失われた場合を除く。)

とあります。

実施計画の認定を受けた医療法人が、

再び社会医療法人の認定を受けた場合、

実施計画の認定は、

社会医療法人の認定を受けた日から失効します。

社会医療法人に戻る場合、収益事業課税に戻るため、

救急医療等確保事業用資産取得未済残額については、

一括課税の対象外となります。

関係図

別表作成の注意点

救急医療等確保事業用資産取得未済残額については、

別表14(9)、Ⅲの47欄と50欄で管理します。

別表14(9)、公益法人等が普通法人等に移行する場合等の累積所得金額又は累積欠損金額の益金又は損金算入等に関する明細書

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2023/pdf/14(09).pdf

49欄_当期益金算入額については、次の特例の適用がある場合に記入します。

・実施期間が終了した場合の益金算入

・計画の認定が取り消された場合の益金算入

47欄-48欄と記載されていますが、

特例の適用がない場合は記入しないため注意が必要です。

参考、別表十四(九)の記載の仕方

5 「当期益金算入額49」の欄は、令第131条の5第11項又は第12項の規定の適用がある場合にのみ記載します。

別表十四(九)の記載の仕方

参考規定

法人税法施行令131条の5第11項

実施期間終了時の救急医療等確保事業用資産取得未済残額の益金算入

11 法第六十四条の四第三項の規定の適用を受けた内国法人が認定実施計画に記載された医療法施行令第五条の五の二第一項第三号に規定する実施期間終了の時において救急医療等確保事業用資産取得未済残額を有する場合(同令第五条の五の六第一項の規定により当該認定実施計画に係る計画の認定が取り消され、又は同条第四項の規定により当該計画の認定の効力が失われた場合を除く。)には、当該救急医療等確保事業用資産取得未済残額に相当する金額は、当該実施期間終了の日の属する事業年度の所得の金額の計算上、益金の額に算入する。

法人税法施行令131条の5第11項

法人税法施行令131条の5第12項

認定取消時の救急医療等確保事業用資産取得未済残額の益金算入

12 法第六十四条の四第三項の規定の適用を受けた内国法人が、医療法施行令第五条の五の六第一項の規定により計画の認定を取り消された場合において、その取り消された日において救急医療等確保事業用資産取得未済残額を有するときは、当該救急医療等確保事業用資産取得未済残額に相当する金額は、その取り消された日の属する事業年度の所得の金額の計算上、益金の額に算入する。

法人税法施行令131条の5第12項

医療法施行令5条の5の6

実施計画の認定の取消し等

(実施計画の認定の取消し等)

医療法施行令5条の5の6、実施計画の認定の取消し等

第五条の五の六 都道府県知事は、法第四十二条の三第一項の認定を受けた医療法人が、次の各号のいずれかに該当する場合には、その認定を取り消すことができる。

一 法第四十二条の二第一項各号(第五号ハを除く。)に掲げる要件を欠くに至つたとき。

二 認定実施計画に記載された救急医療等確保事業に係る業務の実施に必要な施設及び設備の整備をその実施期間において行う見込みがなくなつたと認めるとき。

三 認定実施計画に従つて救急医療等確保事業に係る業務を行つていないと認めるとき。

四 定款又は寄附行為で定められた業務以外の業務を行つたとき。

五 収益業務から生じた収益を当該医療法人が開設する病院、診療所、介護老人保健施設又は介護医療院(当該医療法人が地方自治法(昭和二十二年法律第六十七号)第二百四十四条の二第三項に規定する指定管理者として管理する公の施設である病院、診療所、介護老人保健施設又は介護医療院を含む。次号において同じ。)の経営に充てないとき。

六 収益業務を継続することが、当該医療法人が開設する病院、診療所、介護老人保健施設又は介護医療院の業務に支障を来すと認めるとき。

七 不正の手段により法第四十二条の三第一項の認定又は第五条の五の四第一項の認定を受けたとき。

八 法若しくはこの政令若しくはこれらに基づく命令又はこれらに基づく処分に違反したとき。

2 法第六十四条の二第二項の規定は、前項の規定による法第四十二条の三第一項の認定の取消しについて準用する。

3 法第四十二条の三第一項の認定は、認定実施計画に記載された救急医療等確保事業に係る業務の実施期間の末日限り、その効力を失う。

4 法第四十二条の三第一項の認定を受けた医療法人が、法第四十二条の二第一項の認定を受けた場合には、法第四十二条の三第一項の認定は、法第四十二条の二第一項の認定を受けた日から将来に向かつてその効力を失う。