今回は、新設合併があった場合の消費税の中間申告を

確認してみましょう。

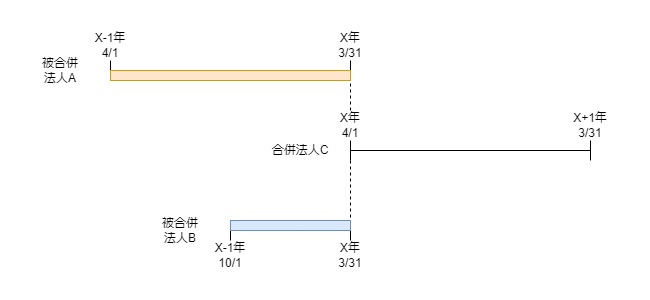

新設合併があった場合の1月中間申告

中間申告は、前期の実績に基づいて税金を前払いする制度です。

新たに事業を開始した個人事業者や法人については、

前期の実績がないため、原則として中間申告の対象外となります。

特例として、法人が合併により新たに事業を開始した場合については、

合併前の法人の実績に基づいて中間申告額を計算する規定があります。

特例の要件は、次の3つです。

・課税事業者である。

・課税期間の短縮・変更をしていない。

・合併により設立された法人である。

中間納付額の計算

各被合併法人の確定消費税額÷各被合併法人の月数

の合計額

事例で考えてみましょう。

被合併法人A

・課税期間 X-1年-4/1-X年3/31

・確定消費税額 6,000万円

・確定申告書の提出日 X年4/20

被合併法人B

・課税期間 X-1年10/1-X年3/31

・確定消費税額 600万円

・確定申告書の提出日 X年4/20

新設合併法人C

・課税期間 X年4/1-X+1年3/31

中間納付額の計算

1、被合併法人Aの確定消費税額 6,000万円÷12月=500万円

2、被合併法人Bの確定消費税額 600万円÷6月=100万円

3、1+2=600万円

となります。

新設合併があった場合の3月中間申告

新設合併があった場合の3月中間申告の規定は、

新設合併があった場合の1月中間申告の規定を読み替えます。

読替え内容は、

1月中間申告の計算の最後に3をかけます。

中間納付額の計算

各被合併法人の確定消費税額÷各被合併法人の月数×3

の合計額

事例で考えてみましょう。

被合併法人A

・課税期間 X-1年-4/1-X年3/31

・確定消費税額 1,200万円

・確定申告書の提出日 X年4/20

被合併法人B

・課税期間 X-1年10/1-X年3/31

・確定消費税額 60万円

・確定申告書の提出日 X年4/20

新設合併法人C

・課税期間 X年4/1-X+1年3/31

中間納付額の計算

1、被合併法人Aの確定消費税額 1,200万円÷12月=100万円×3=300万円

2、被合併法人Bの確定消費税額 60万円÷6月=10万円×3=30万円

3、1+2=330万円

となります。

新設合併があった場合の6月中間申告

新設合併があった場合の6月中間申告の規定は、

新設合併があった場合の1月中間申告の規定を読み替えます。

読替え内容は、

1月中間申告の計算の最後に6をかけます。

中間納付額の計算

各被合併法人の確定消費税額÷各被合併法人の月数×6

の合計額

事例で考えてみましょう。

被合併法人A

・課税期間 X-1年-4/1-X年3/31

・確定消費税額 24万円

・確定申告書の提出日 X年4/20

被合併法人B

・課税期間 X-1年10/1-X年3/31

・確定消費税額 12万円

・確定申告書の提出日 X年4/20

新設合併法人C

・課税期間 X年4/1-X+1年3/31

中間納付額の計算

1、被合併法人Aの確定消費税額 24万円÷12月=2万円×6=12万円

2、被合併法人Bの確定消費税額 12万円÷6月=2万円×6=12万円

3、1+2=24万円≦24万円のため、6月中間申告義務はありません。

気になる点

読替え規定の気になる点を記載します。

1月中間申告、3月中間申告、6月中間申告の規定を

読み替えたもの(冒頭部分)を並べてみます。

第1項、1月中間申告

第2項、吸収合併

前項(第1項)の場合において、

同項の事業者が合併(合併により法人を設立する場合を除く。

第3項、新設合併

第1項の場合において、

同項の事業者が合併(合併により法人を設立する場合に限る。)

第4項、3月中間申告

第5項、読替規定

第2項及び第3項の規定は、

前項(第4項)の規定の適用がある場合について準用する。

第2項、吸収合併

前項(第1項→第4項)の場合において、

第四項の事業者が合併(合併により法人を設立する場合を除く。

第3項、新設合併

第1項の場合において、

第四項の事業者が合併(合併により法人を設立する場合に限る。)

第6項、6月中間申告

第7項、読替規定

第2項及び第3項の規定は、

前項(第6項)の規定の適用がある場合について準用する。

第2項、吸収合併

前項(第1項→第6項)の場合において

第六項の事業者が合併(合併により法人を設立する場合を除く。

第3項、新設合併

第1項の場合において

第六項の事業者が合併(合併により法人を設立する場合に限る。)

吸収合併の場合、

「前項において」から始まるため、

・3月中間申告の場合、第1項から第4項

・6月中間申告の場合、第1項から第6項

と読み替えることになります。

新設合併の場合、

「第1項の場合において」から始まるため、

「第1項の場合において」と読みます。

(違和感ありますが)

それぞれ、

「第4項の場合において」、「第6項の場合において」

と読み替えた方が読みやすいような気がします。

「第1項の場合において」

でないと問題が生じるのかもしれませんね。

参考規定など

新設合併があった場合の1月中間申告

3 第一項の場合において、同項の事業者が合併(合併により法人を設立する場合に限る。)に係る合併法人であるときは、その法人が提出すべきその設立後最初の課税期間の同項の規定による申告書については、同項第一号に掲げる金額は、同号の規定にかかわらず、各被合併法人の確定消費税額をその計算の基礎となつたその被合併法人の課税期間の月数で除して計算した金額の合計額とする。

消費税法第42条第3項、施行日令和5年10月1日

規定をまとめてみましょう。

第1項の場合において、同項(第1項)の事業者が

合併(注1)に係る合併法人であるときは、

その法人が提出すべきその設立後最初の課税期間の

同項(第1項)の規定による申告書については、

同項(第1項)第1号に掲げる金額は、

同号の規定にかかわらず、

各被合併法人の確定消費税額をその計算の基礎となつた

その被合併法人の課税期間の月数で除して計算した金額の合計額とする。

注1、合併により法人を設立する場合に限る。

3月中間申告の読替え規定

5 第二項及び第三項の規定は、前項の規定の適用がある場合について準用する。この場合において、第二項中「同項の事業者」とあるのは「第四項の事業者」と、「前項の規定」とあるのは「第四項の規定」と、同項第一号中「一月中間申告対象期間に係る確定日」とあるのは「三月中間申告対象期間の末日」と、「割合」とあるのは「割合に三を乗じた数」と、同項第二号中「一月中間申告対象期間」とあるのは「三月中間申告対象期間」と、「除して」とあるのは「除し、これにその合併の日から当該三月中間申告対象期間の末日までの期間の月数(当該月数が三を超えるときは、三)を乗じて」と、第三項中「同項の事業者」とあるのは「第四項の事業者」と、「除して」とあるのは「除し、これに三を乗じて」と読み替えるものとする。

消費税法第42条第5項、施行日令和5年10月1日

第二項及び第三項の規定は、

前項(第4項)の規定の適用がある場合について準用する。

第3項の規定を読み替えてみましょう。

3 第一項の場合において、

第四項の事業者が合併(注1)に係る合併法人であるときは、

その法人が提出すべきその設立後最初の課税期間の

同項(第4項)の規定による申告書については、

同項(第4項)第1号に掲げる金額は、

同号(第1号)の規定にかかわらず、

各被合併法人の確定消費税額を

その計算の基礎となつたその被合併法人の課税期間の月数で除し、

これに3を乗じて計算した金額の合計額とする。

注1、合併により法人を設立する場合に限る。

6月中間申告の読替え規定

7 第二項及び第三項の規定は、前項の規定の適用がある場合について準用する。この場合において、第二項中「同項の事業者」とあるのは「第六項の事業者」と、「前項の規定」とあるのは「第六項の規定」と、同項第一号中「一月中間申告対象期間に係る確定日」とあるのは「六月中間申告対象期間の末日」と、「三月」とあるのは「六月」と、「割合」とあるのは「割合に六を乗じた数」と、同項第二号中「一月中間申告対象期間」とあるのは「六月中間申告対象期間」と、「除して」とあるのは「除し、これにその合併の日から当該六月中間申告対象期間の末日までの期間の月数を乗じて」と、第三項中「同項の事業者」とあるのは「第六項の事業者」と、「除して」とあるのは「除し、これに六を乗じて」と読み替えるものとする。

消費税法第42条第7項、施行日令和5年10月1日

第二項及び第三項の規定は、

前項(第6項)の規定の適用がある場合について準用する。

第3項の規定を読み替えてみましょう。

3 第一項の場合において、

第六項の事業者が合併(注1)に係る合併法人であるときは、

その法人が提出すべきその設立後最初の課税期間の

同項(第6項)の規定による申告書については、

同項(第6項)第1号に掲げる金額は、

同号(第1号)の規定にかかわらず、

各被合併法人の確定消費税額を

その計算の基礎となつたその被合併法人の課税期間の月数で除し、

これに6を乗じて計算した金額の合計額とする。

注1、合併により法人を設立する場合に限る。