今回は、法人を新設した場合に消費税の納税義務が免除されない特例について確認します。

新設法人の内容

消費税の納税義務は原則として基準期間(2年前)の課税売上高で判定します。課税売上高が1000万円以下であれば免税事業者です。今回の特例は、基準期間がない法人(課税売上高が0円)であっても、設立からある程度の事業規模があると見込まれる法人(新設法人)は、消費税の納税義務を免除しないというものです。

新設法人の要件は次の2つです。

- 基準期間(2年前)がない法人(社会福祉法人を除く)

- 事業年度開始日の資本金の額が1000万円以上である法人

ある程度の事業規模を「事業年度開始日の資本金の額」で判定します。開始日の資本金の額が1000万円以上あれば課税事業者です。基準期間における課税売上高による判定は1000万円超、資本金判定は1000万円以上です。超と以上で判定基準が異なるので注意しましょう。

期中で増資した場合

事例で確認します。

令和4年4月1日、資本金の額を900万円とする法人を設立した。

令和4年7月1日、資本金の額を1,500万円に増資した。

令和5年3月31日、決算日

令和5年3月期の納税義務の判定

事業年度開始日(令和4年4月1日)の

資本金の額900万円<1000万円のため、納税義務なし。

令和6年3月期の納税義務の判定

事業年度開始日(令和5年4月1日)の

資本金の額1500万円≧1000万円のため、納税義務あり。

となります。

反対に期中に減資した場合であっても、事業年度開始日の資本金だけで判定します。理由があって設立時の資本金の額を1000万円以上にした場合であっても、期中に減資して資本金の額を1000万円未満にすれば、翌年度の消費税の納税義務は免除されます。

他の納税義務の免除との関係

納税義務の免除の特例は判定順序が決まっています。新設法人の特例は6番目です。1番から5番までの特例により課税事業者となった場合は、新設法人の特例は適用されません。

- 課税事業者の選択

- 特定期間

- 相続

- 合併

- 分割等

- 新設法人(資本金判定)

- 特定新規設立法人

- 高額特定資産の取得

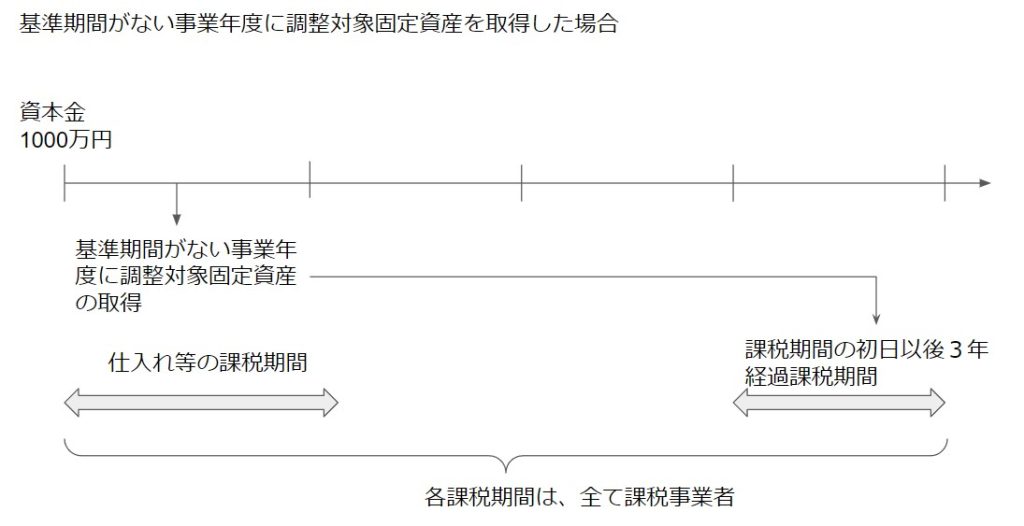

調整対象固定資産を取得した場合の制限

消費税控除の調整対象となる固定資産を「調整対象固定資産」といいます。税抜1つ100万円以上の固定資産です。調整対象固定資産を基準期間がない事業年度に取得すると、課税事業者の期間が強制的に延長されます。

延長される期間は、

・調整対象固定資産を取得した課税期間から

・その課税期間の初日以後3年を経過する日の属する課税期間まで

の各課税期間です。

この規定は、調整対象固定資産の仕入税額控除の調整の意図的に回避することを防止する規定(租税回避防止規定)です。調整規定の内容、租税回避となるケースは長くなるため今回は省略します。

調整対象固定資産を取得した年度に簡易課税制度(売上による概算計算)を選択した場合は、租税回避の可能性がないため、上記の課税事業者の強制延長はありません。

新設法人に該当する旨の届出書

新設法人に該当する場合は、新設法人に該当する旨の届出書を速やかに提出します。提出期限はなく届出書の効果もありませんが、届出をしない場合、税務署等が誤って納税義務を判断する可能性がありますので速やかに提出しましょう。