今回は、時価評価除外法人に該当しない場合の

欠損金額の切捨てを確認してみましょう。

内容

カッコ書きを外して規定を確認してみましょう。

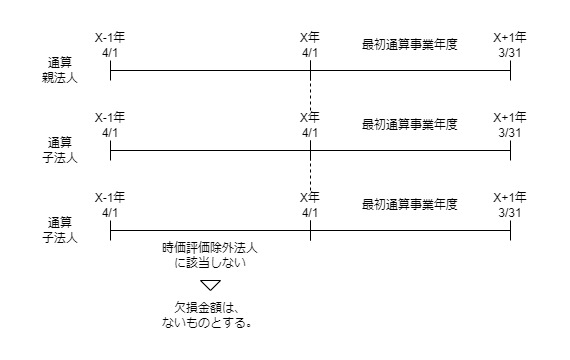

通算法人が時価評価除外法人(注1)に該当しない場合(注2)には、

その通算法人(注3)の通算承認効力発生日「以後」に開始する

各事業年度における欠損金の繰越し(法人税法57条1項)の適用については、

通算承認効力発生日「前」に開始した

各事業年度において生じた欠損金額(注4)は、ないものとなります。

注1、時価評価除外法人

通算制度の開始に伴う資産の時価評価損益(法人税法64条の11条1項各号)又は

通算制度への加入に伴う資産の時価評価損益(法人税法64条の12条1項各号)

に掲げる法人

→ 時価評価除外法人に該当しない場合=時価評価を行う法人です。

注2、その通算法人が通算子法人である場合において、

その通算法人について通算承認(法人税法64条の9条1項)の効力発生日から

同日の属するその通算法人に係る通算親法人事業年度終了日までの間に

通算制度の取りやめ等(法人税法64条の10条第5項、第6項)の規定により

その通算承認が効力を失ったとき(注2-2)を除く。

→ 通算する前に離脱等する場合は除外されます。

→ ないものとならないため、欠損金は切り捨てられません。

注2-2、

・その通算法人を被合併法人とする合併で他の通算法人を合併法人とするものが行われたこと又は

・その通算法人の残余財産が確定したこと

に基因してその効力を失った場合を除く。

→ グループ内合併・残余財産の確定によるものは、

→ 通算承認の効力喪失から除外されます。

注3、その通算法人であった内国法人を含む。

→ 離脱等をした内国法人を含みます。

注4、通算承認効力発生日「前」に

開始した各事業年度において法人税法57条2項の規定により

その各事業年度「前」の事業年度において生じた

欠損金額とみなされたものを含む。

→ 通算開始前に、適格合併等により承継した欠損金額を含みます。

まとめ

参考規定

時価評価除外法人に該当しない場合の欠損金額の切り捨て

6 通算法人が第六十四条の十一第一項各号(通算制度の開始に伴う資産の時価評価損益)又は第六十四条の十二第一項各号(通算制度への加入に伴う資産の時価評価損益)に掲げる法人(次項第一号及び第八項において「時価評価除外法人」という。)に該当しない場合(当該通算法人が通算子法人である場合において、当該通算法人について第六十四条の九第一項(通算承認)の規定による承認(以下この条において「通算承認」という。)の効力が生じた日から同日の属する当該通算法人に係る通算親法人の事業年度終了の日までの間に第六十四条の十第五項又は第六項(通算制度の取りやめ等)の規定により当該通算承認が効力を失つたとき(当該通算法人を被合併法人とする合併で他の通算法人を合併法人とするものが行われたこと又は当該通算法人の残余財産が確定したことに基因してその効力を失つた場合を除く。)を除く。)には、当該通算法人(当該通算法人であつた内国法人を含む。)の通算承認の効力が生じた日以後に開始する各事業年度における第一項の規定の適用については、同日前に開始した各事業年度において生じた欠損金額(同日前に開始した各事業年度において第二項の規定により当該各事業年度前の事業年度において生じた欠損金額とみなされたものを含む。)は、ないものとする。

法人税法第57条第6項、施行日令和5年6月7日

規定をまとめたもの

通算法人が

・第64条の11第1項各号(注1)又は

・第64条の12第1項各号(注2)

に掲げる法人(注3)に該当しない場合(注4)には、

その通算法人(注5)の通算承認の効力が生じた日

以後に開始する各事業年度における

第一項の規定の適用については、

同日前に開始した各事業年度において生じた欠損金額(注6)は、

ないものとする。

注1、通算制度の開始に伴う資産の時価評価損益

注2、通算制度への加入に伴う資産の時価評価損益

注3、次項第1号及び第8項において「時価評価除外法人」という。

注4、当該通算法人が通算子法人である場合において、

当該通算法人について第64条の9第1項(通算承認)の規定による

承認(注4-1)の効力が生じた日から

同日の属する当該通算法人に係る通算親法人の事業年度終了の日まで

の間に第64条の10第5項又は第6項(通算制度の取りやめ等)の規定により

当該通算承認が効力を失つたとき(注4-2)を除く。

注4‐1、以下この条において「通算承認」という。

注4-2、当該通算法人を被合併法人とする合併で他の通算法人を合併法人とするものが行われたこと又は当該通算法人の残余財産が確定したことに基因してその効力を失つた場合を除く。

注5、当該通算法人であつた内国法人を含む。

注6、同日前に開始した各事業年度において第二項の規定により当該各事業年度前の事業年度において生じた欠損金額とみなされたものを含む。