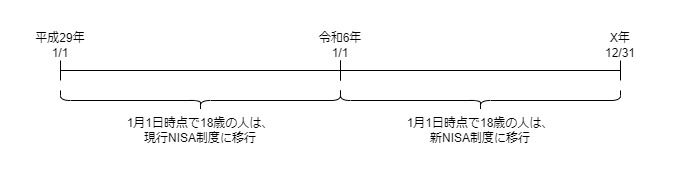

今回は、未成年者口座を開設している人が

18歳になった場合等を確認してみましょう。

目次

未成年者口座を開設している人が18歳になった場合

未成年者口座を開設している人が18歳になった場合は、

自動的にNISA制度(2023年終了)に移行します。

18歳は、1月1日時点で判定します。

令和6年以後の各年1月1日に18歳の場合は、

自動的に新NISA制度(2024年開始)に移行します。

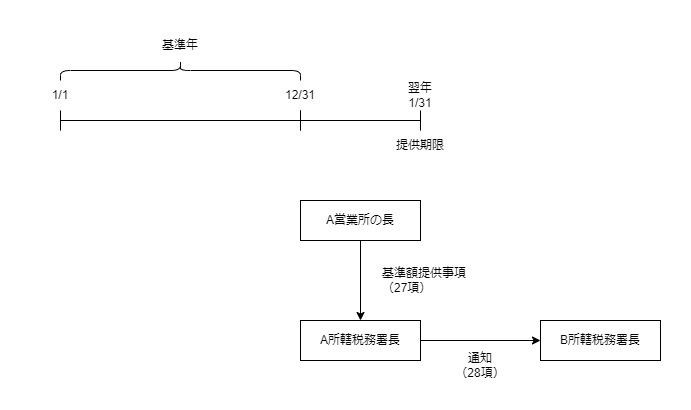

金融機関等の基準額提供事項の提供義務

金融機関等は、令和7年以後の各年の12月31日(基準日)として

その翌年1月31日までに基準額提供事項を

所轄税務署長に提供する必要があります。

基準額提供事項とは、

・非課税口座を開設している人の氏名、生年月日

・株式の購入金額など

をいいます。

所轄税務署長が異なる場合の通知

基準額提供事項の提供を受けた所轄税務署長は、

翌年分を取り扱う所轄税務署長と異なる場合には、

翌年分を取り扱う所轄税務署長に

その基準額提供事項を通知する必要があります。

所轄税務署長の情報提供義務と金融機関等の通知義務

1、所轄税務署長は、

・特定累積投資勘定基準額

・特定非課税管理勘定基準額

・その他の事項

を金融機関等に情報提供する必要があります。

2、提供を受けた金融機関等は、口座を開設している人に

・特定累積投資勘定基準額

・特定非課税管理勘定基準額

を通知する必要があります。

一般NISA、積立NISA、ジュニアNISAは

非課税期限が設定されていますが、

新NISA(つみたて投資型、成長投資型)には、

非課税期限が設定されていません。

規定が廃止されるまで続きます。

ただし、非課税となる取得合計額に限度

(つみたて投資型は1800万円、成長投資型は1200万円)があり、

毎年口座を開設した人に通知する仕組みになっています。

金融機関等が承認を受けた場合

金融機関等が、一定の所轄税務署長の承認を受けた場合には、

提供事項を別の税務署長に提供できます。

この場合、提供事項を一定の所轄税務署長に

提供したものとして取り扱われます。

その他の取扱い

金融機関等は、一定の報告書を翌年1月31日までに

所轄税務署長に提出する必要があります。

(租税特別措置法37条の14第34項、金融機関等の報告書の提出義務)

国税庁の職員等は、報告書の提出に関する調査について必要があるときは、

質問、検査、物件の提示等を求めることや物件の留置が可能です。

(租税特別措置法37条の14第36項~第40項、国税庁の職員等に関する規定)

参考規定

第27項、金融機関等の基準額提供事項の提供義務

27 金融商品取引業者等の営業所の長は、令和七年以後の各年の十二月三十一日(以下この項において「基準日」という。)において当該営業所に開設されていた非課税口座に設けられた特定累積投資勘定又は特定非課税管理勘定に受け入れている上場株式等がある場合には、当該非課税口座を開設している居住者又は恒久的施設を有する非居住者の氏名及び生年月日、当該上場株式等の購入の代価の額に相当する金額として政令で定める金額その他の財務省令で定める事項(以下この項及び次項において「基準額提供事項」という。)を、基準日の属する年(同項及び第二十九項において「基準年」という。)の翌年一月三十一日までに、財務省令で定めるところによりあらかじめ税務署長に届け出て行う情報通信技術を活用した行政の推進等に関する法律第六条第一項に規定する電子情報処理組織を使用する方法として財務省令で定める方法により当該金融商品取引業者等の営業所の所在地の所轄税務署長に提供しなければならない。この場合において、当該金融商品取引業者等の営業所の長は、当該基準額提供事項につき帳簿を備え、当該居住者又は恒久的施設を有する非居住者の各人別に、基準額提供事項を記載し、又は記録しなければならない。

租税特別措置法37条の14第27項、施行令令和6年1月1日、令和五年法律第三号による改正

参考情報、規定をまとめたもの

金融商品取引業者等の営業所の長は、

令和7年以後の各年の12月31日(基準日)において

その営業所に開設されていた非課税口座に設けられた

特定累積投資勘定又は特定非課税管理勘定に受け入れている

上場株式等がある場合には、

その非課税口座を開設している居住者等の氏名及び生年月日、

その上場株式等の購入の代価の額に相当する金額として政令で定める金額

その他の財務省令で定める事項(基準額提供事項)を、

基準日の属する年(基準年)の翌年1月31日までに、

財務省令で定めるところにより

あらかじめ税務署長に届け出て行う

「情報通信技術を活用した行政の推進等に関する法律」

第六条第一項に規定する電子情報処理組織を使用する方法として

財務省令で定める方法により

その金融商品取引業者等の営業所の所在地の

所轄税務署長に提供しなければならない。

この場合において、その金融商品取引業者等の営業所の長は、

その基準額提供事項につき帳簿を備え、

その居住者等の各人別に、

基準額提供事項を記載し、又は記録しなければならない。

第28項、所轄税務署長が異なる場合の通知

28 前項の基準額提供事項の提供を受けた同項の所轄税務署長は、当該基準額提供事項に係る居住者又は恒久的施設を有する非居住者の非課税口座で当該基準額提供事項に係る基準年の翌年分の特定累積投資勘定が設けられているものが開設されている金融商品取引業者等の営業所の所在地の所轄税務署長が同項の所轄税務署長と異なる場合には、当該所在地の所轄税務署長に当該基準額提供事項を通知するものとする。

租税特別措置法37条の14第28項、施行令令和6年1月1日、令和五年法律第三号による改正

参考情報、規定をまとめたもの

基準額提供事項(27項)の提供を受けた同項(27項)の所轄税務署長は、

その基準額提供事項に係る居住者等の非課税口座で

その基準額提供事項に係る基準年の翌年分の

特定累積投資勘定が設けられているものが開設されている

金融商品取引業者等の営業所の所在地の所轄税務署長が

同項(27項)の所轄税務署長と異なる場合には、

その所在地の所轄税務署長に

その基準額提供事項を通知するものとする。

第29項、所轄税務署長の情報提供義務と金融機関等の通知義務

29 居住者又は恒久的施設を有する非居住者の非課税口座で基準年の翌年分の特定累積投資勘定が設けられているものが開設されている金融商品取引業者等の営業所の所在地の所轄税務署長は、当該特定累積投資勘定及び当該特定累積投資勘定と同時に設けられた特定非課税管理勘定に係る特定累積投資勘定基準額及び特定非課税管理勘定基準額その他の財務省令で定める事項を、当該金融商品取引業者等の営業所の長に、電子情報処理組織(国税庁の使用に係る電子計算機と当該金融商品取引業者等の営業所の長の使用に係る電子計算機とを電気通信回線で接続した電子情報処理組織をいう。)を使用する方法により提供しなければならない。この場合において、当該事項の提供を受けた当該金融商品取引業者等の営業所の長は、当該居住者又は恒久的施設を有する非居住者に対し、当該特定累積投資勘定基準額及び特定非課税管理勘定基準額を通知しなければならない。

租税特別措置法37条の14第29項、施行令令和6年1月1日、令和五年法律第三号による改正

参考情報、規定をまとめたもの

居住者等の非課税口座で基準年の翌年分の

特定累積投資勘定が設けられているものが開設されている

金融商品取引業者等の営業所の所在地の所轄税務署長は、

その特定累積投資勘定及びその特定累積投資勘定と

同時に設けられた特定非課税管理勘定に係る

特定累積投資勘定基準額及び特定非課税管理勘定基準額

その他の財務省令で定める事項を、

その金融商品取引業者等の営業所の長に、

電子情報処理組織(注、省略)を使用する方法により

提供しなければならない。

この場合において、その事項の提供を受けた

その金融商品取引業者等の営業所の長は、その居住者等に対し、

その特定累積投資勘定基準額及び特定非課税管理勘定基準額を

通知しなければならない。

第30項、金融機関等が承認を受けた場合

30 金融商品取引業者等の営業所の長が、政令で定めるところにより第六項、第十五項、第十八項、第二十項、第二十七項その他政令で定める規定に規定する所轄税務署長(以下この項において「所轄税務署長」という。)の承認を受けた場合には、当該金融商品取引業者等の営業所の長は、これらの規定にかかわらず、特定電子情報処理組織を使用する方法又は第二十七項の方法により、これらの規定により提供すべきこととされている事項(以下この項において「提供事項」という。)を財務省令で定める税務署長に提供することができる。この場合において、当該金融商品取引業者等の営業所の長は、当該提供事項を所轄税務署長に提供したものとみなして、第九条の八及びこの条の規定を適用する。

租税特別措置法37条の14第30項、施行令令和6年1月1日、令和五年法律第三号による改正

参考情報、規定をまとめたもの

金融商品取引業者等の営業所の長が、政令で定めるところにより

第6項、第15項、第18項、第20項、第27項

その他政令で定める規定に規定する所轄税務署長(所轄税務署長)の

承認を受けた場合には、

その金融商品取引業者等の営業所の長は、これらの規定にかかわらず、

特定電子情報処理組織を使用する方法又は第27項の方法により、

これらの規定により提供すべきこととされている事項(提供事項)を

財務省令で定める税務署長に提供することができる。

この場合において、その金融商品取引業者等の営業所の長は、

その提供事項を所轄税務署長に提供したものとみなして、

第9条の8及びこの条(第34条の14)の規定を適用する。

第31項、未成年者口座を開設している人が18歳になった場合(令和5年まで)

31 居住者又は恒久的施設を有する非居住者が平成二十九年から令和五年までの各年(その年一月一日において当該居住者又は恒久的施設を有する非居住者が十八歳である年に限る。)の一月一日において金融商品取引業者等の営業所に未成年者口座を開設している場合には、当該居住者又は恒久的施設を有する非居住者は同日において当該金融商品取引業者等の営業所の長に非課税口座開設届出書の提出をしたものと、当該居住者又は恒久的施設を有する非居住者は同日に当該金融商品取引業者等と非課税上場株式等管理契約を締結したものと、当該金融商品取引業者等の営業所の長は同日に第六項に規定する所轄税務署長に同項に規定する届出事項を提供したものとそれぞれみなして、第九条の八及びこの条の規定を適用する。

租税特別措置法37条の14第31項、施行令令和6年1月1日、令和五年法律第三号による改正

参考情報、規定をまとめたもの

居住者等が平成29年から令和5年までの各年(注1)の1月1日において

金融商品取引業者等の営業所に未成年口座を開設している場合には、

その居住者等は同日(1月1日)において

その金融商品取引業者等の営業所の長に

非課税口座開設届出書を提出したものと、

その居住者当は同日(1月1日)に

その金融商品取引業者等と非課税上場株式等管理契約を締結したものと、

その金融商品取引業者等の営業所の長は同日(1月1日)に

第6項に規定する所轄税務署長に同項(第6項)に規定する届出事項を

提供したものとそれぞれみなして、

第9条の8及びこの条(第34条の14)の規定を適用する。

注1、その年1月1日においてその居住者等が18歳以上である年に限る。

第32項、未成年者口座を開設している人が18歳になった場合(令和6年以後)

32 居住者又は恒久的施設を有する非居住者が令和6年以後の各年(その年一月一日において当該居住者又は恒久的施設を有する非居住者が十八歳である年に限る。)の一月一日において金融商品取引業者等の営業所に未成年者口座を開設している場合には、当該居住者又は恒久的施設を有する非居住者は同日において当該金融商品取引業者等の営業所の長に非課税口座開設届出書の提出をしたものと、当該居住者又は恒久的施設を有する非居住者は同日に当該金融商品取引業者等と特定非課税累積投資契約を締結したものと、当該金融商品取引業者等の営業所の長は同日に第六項に規定する所轄税務署長に同項に規定する届出事項を提供したものとそれぞれみなして、第九条の八及びこの条の規定を適用する。

租税特別措置法37条の14第32項、施行令令和6年1月1日、令和五年法律第三号による改正

参考情報、規定をまとめたもの

居住者等が令和6年以後の各年(注1)の1月1日において

金融商品取引業者等の営業所に未成年者口座を開設している場合には、

その居住者等は同日(1/1)において

その金融商品取引業者等の営業所の長に

非課税口座開設届出書の提出をしたものと、

その居住者等は同日(1/1)に

その金融商品取引業者等と特定非課税累積投資契約を締結したものと、

その金融商品取引業者等の営業所の長は

同日(1/1)に第6項に規定する所轄税務署長に

同項(第6項)に規定する届出事項を提供したものとそれぞれみなして、

第9条の8及びこの条(第37条の14)の規定を適用する。

注1、その年1月1日においてその居住者等が18歳である年に限る。

第33項、非課税口座開設届出書の変更等の政令委任規定

33 第八項から前項までに定めるもののほか、金融商品取引業者等が非課税口座につき備え付けるべき帳簿に関する事項、非課税口座開設届出書の提出をした個人がその提出後当該非課税口座開設届出書に記載した事項を変更した又は変更する場合における届出に関する事項その他第一項から第七項までの規定の適用に関し必要な事項は、政令で定める。

租税特別措置法37条の14第33項、施行令令和6年1月1日、令和五年法律第三号による改正

第34条、金融機関等の報告書の提出義務

34 金融商品取引業者等は、その年において当該金融商品取引業者等の営業所に開設されていた非課税口座で非課税管理勘定、累積投資勘定又は特定累積投資勘定が設けられていたものがある場合には、財務省令で定めるところにより、当該非課税口座を開設した居住者又は恒久的施設を有する非居住者の氏名及び住所、その年中に当該非課税口座において処理された上場株式等の譲渡の対価の額、当該非課税口座に係る非課税口座内上場株式等の配当等の額その他の財務省令で定める事項を記載した報告書を作成し、その年の翌年一月三十一日までに、当該金融商品取引業者等の当該非課税口座を開設する営業所の所在地の所轄税務署長に提出しなければならない。

租税特別措置法37条の14第34項、施行令令和6年1月1日、令和五年法律第三号による改正

参考情報、規定をまとめたもの

金融商品取引業者等は、

その年においてその金融商品取引業者等の営業所に開設されていた

非課税口座で非課税管理勘定、累積投資勘定又は特定累積投資勘定が

設けられていたものがある場合には、

財務省令で定めるところにより、

その非課税口座を開設した居住者等の氏名及び住所、

その年中にその非課税口座において処理された上場株式等の譲渡の対価の額、

その非課税口座に係る非課税口座内上場株式等の配当等の額

その他の財務省令で定める事項を記載した報告書を作成し、

その年の翌年1月31日までに、

その金融商品取引業者等のその非課税口座を開設する営業所の所在地の

所轄税務署長に提出しなければならない。

第35条、利子、配当等の受領者の告知等の政令委任規定

35 非課税口座において処理された上場株式等の譲渡又は非課税口座内上場株式等の配当等に係る所得税法第224条、第224条の3及び第225条の規定の特例その他前項の規定の適用に関し必要な事項は、政令で定める。

租税特別措置法37条の14第35項、施行令令和6年1月1日、令和五年法律第三号による改正

所得税法224条、利子、配当等の受領者の告知

所得税法224条の3、株式等の譲渡の対価の受領者等の告知

所得税法225条、先物取引の差金等決済をする者の告知

前項(第34項)の規定、金融機関等の報告義務

第36条から第40条まで、国税庁の職員等に関する規定

36 国税庁、国税局又は税務署の当該職員は、第34項の報告書の提出に関する調査について必要があるときは、当該報告書を提出する義務がある者に質問し、その者の非課税口座及び当該非課税口座における上場株式等の取扱いに関する帳簿書類その他の物件を検査し、又は当該物件(その写しを含む。)の提示若しくは提出を求めることができる。

租税特別措置法37条の14第36項、施行令令和6年1月1日、令和五年法律第三号による改正

37 国税庁、国税局又は税務署の当該職員は、第34項の報告書の提出に関する調査について必要があるときは、当該調査において提出された物件を留め置くことができる。

租税特別措置法37条の14第37項、施行令令和6年1月1日、令和五年法律第三号による改正

38 国税庁、国税局又は税務署の当該職員は、第36項の規定による質問、検査又は提示若しくは提出の要求をする場合には、その身分を示す証明書を携帯し、関係人の請求があつたときは、これを提示しなければならない。

租税特別措置法37条の14第38項、施行令令和6年1月1日、令和五年法律第三号による改正

39 第36項及び第37項の規定による当該職員の権限は、犯罪捜査のために認められたものと解してはならない。

租税特別措置法37条の14第39項、施行令令和6年1月1日、令和五年法律第三号による改正

40 前項に定めるもののほか、第37項の規定の適用に関し必要な事項は、政令で定める。

租税特別措置法37条の14第40項、施行令令和6年1月1日、令和五年法律第三号による改正