今回は、未納付の源泉徴収税額の還付を確認します。

内容

未納付の源泉徴収税額とは、源泉徴収すべき人が源泉徴収せずに納付していない源泉所得税をいいます。納付されていない源泉所得税については、納付されるまで源泉徴収された方に還付されません。

源泉徴収すべき方が源泉所得税を納付した後、

源泉徴収された方が還付請求できるようになります。

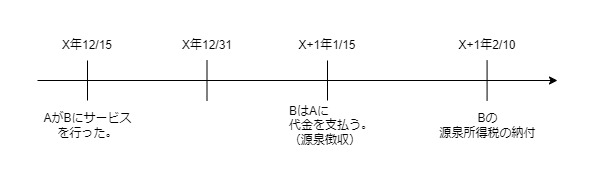

具体例

- X年12/15に個人事業者Aが

源泉徴収の対象となるサービスを源泉徴収義務があるBに行った。

(報酬は100,000円、源泉徴収税率は10.21%) - X+1年1/15、BはAに報酬100,000円を支払う際、源泉徴収税額10,210円を差し引いて、89,790円を支払った。

- X+1年2/10、Bは源泉所得税10,210円を国に納付した。

時系列

上記の場合に、Aの確定申告で未納付の源泉徴収税額が発生します。

Aについては、売上100,000円を収入として確定申告します。

売上100,000円に係る未納付の源泉所得税についても確定申告します。

(確定申告書の48欄、源泉徴収税額、10,210円と記載)

未納付の源泉徴収税額については、

確定申告書の60欄、未納付の源泉徴収税額に記載します。

源泉徴収したBが、源泉所得税を納付した後、

Aは、源泉徴収税額の納付届出手続により所得税の還付請求をします。

参考、国税庁、源泉徴収税額の納付届出手続

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/6498.htm

未納付の源泉徴収が発生するAの仕訳

X年12/15、報酬が発生した時の仕訳

| 借方 | 貸方 |

|---|---|

| 売掛金 100,000円 | 売上 100,000円 |

X年1/15、受取時の仕訳

| 借方 | 貸方 |

|---|---|

| 現預金 89,790円 | 売掛金 100,000円 |

| 事業主貸 10,210円 (源泉所得税) → 納付されるまで還付されない。 | - |

還付の仕訳

| 借方 | 貸方 |

|---|---|

| 現預金 10,210円 | 事業主貸 10,210円 (源泉所得税) |

源泉徴収義務者Bの仕訳

X年12/15、支払報酬が発生した時の仕訳

| 借方 | 貸方 |

|---|---|

| 支払報酬 100,000円 | 未払金 100,000円 |

X年1/15、支払時の仕訳(支払い時に源泉徴収)

| 借方 | 貸方 |

|---|---|

| 未払金 100,000円 | 現預金 89,790円 |

| - | 預り金-源泉所得税 10,210円 |

X年2/10、源泉所得税の納付の仕訳

| 借方 | 貸方 |

|---|---|

| 預り金-源泉所得税 10,210円 | 現金 10,210円 |

参考規定

(確定申告による還付)

所得税法施行令267条

第二百六十七条 法第百三十八条第一項(源泉徴収税額等の還付)又は第百三十九条第一項若しくは第二項(予納税額の還付)の規定による還付金の還付を受けようとする者は、確定申告書に次に掲げる事項を記載しなければならない。

一 当該還付金の支払を受けようとする銀行又は郵便局(簡易郵便局法(昭和二十四年法律第二百十三号)第二条(定義)に規定する郵便窓口業務を行う日本郵便株式会社の営業所であつて郵政民営化法(平成十七年法律第九十七号)第九十四条(定義)に規定する郵便貯金銀行を銀行法(昭和五十六年法律第五十九号)第二条第十六項(定義等)に規定する所属銀行とする同条第十四項に規定する銀行代理業の業務を行うものをいう。)の名称及び所在地

二 当該還付金の額のうちにまだ納付されていない法第百三十八条第二項に規定する源泉徴収税額に相当する金額があるときは、当該金額

三 その他参考となるべき事項

2 前項の規定による記載をした確定申告書を提出する場合において、その年中の各種所得につき源泉徴収をされた所得税の額があるときは、当該申告書に、当該所得税の額が源泉徴収をされた事実の説明となるべき財務省令で定める事項を記載した明細書を添附しなければならない。

3 第一項第二号に掲げる金額を記載した確定申告書を提出した者は、同号に規定する源泉徴収税額の納付があつた場合には、遅滞なく、その納付の日、その納付された源泉徴収税額その他必要な事項を記載した届出書を納税地の所轄税務署長に提出しなければならない。

4 税務署長は、第一項に規定する還付金に係る金額の記載がある確定申告書の提出があつた場合には、当該金額が過大であると認められる事由がある場合を除き、遅滞なく、法第百三十八条第一項又は第百三十九条第一項若しくは第二項の規定による還付又は充当の手続をしなければならない。

5 被相続人に係る第一項に規定する還付金の還付を受けようとする相続人が二人以上ある場合において、当該還付金に係る確定申告書を第二百六十三条第二項本文(相続人による確定申告書の提出)の規定により連署による一の書面で提出するときは、当該申告書には、当該還付金の額を各人別に記載しなければならない。