今回は、棚卸資産の調整を受けた場合の

「居住用賃貸建物の仕入れ等の日」を確認します。

内容

居住用賃貸建物の取得日を「居住用賃貸建物の仕入れ等の日」といい、

該当する日が調整期間の開始日となります。

参考、居住用賃貸建物の仕入れ等の日の定義

3 第一項に規定する第三年度の課税期間とは、省略

消費税法35条の2

同項に規定する居住用賃貸建物の仕入れ等の日とは、当該居住用賃貸建物の課税仕入れの日(当該居住用賃貸建物が第十二条の四第一項に規定する自己建設高額特定資産である場合にあつては、当該自己建設高額特定資産の同項に規定する建設等が完了した日)をいい、

以下省略

この「居住用賃貸建物の仕入れ等の日」が、

一定の要件を満たす場合、下記の規定により変動します。

消費税法施行令53条の3

納税義務の免除を受けないこととなつた場合の居住用賃貸建物の仕入れの日

第五十三条の三 居住用賃貸建物について法第十二条の四第二項の規定の適用を受ける場合には、法第三十六条第一項又は第三項に規定する場合に該当することとなつた日(当該居住用賃貸建物が調整対象自己建設高額資産(法第十二条の四第二項に規定する調整対象自己建設高額資産をいう。以下この条において同じ。)であり、かつ、同日の前日までに建設等(法第十二条の四第一項に規定する建設等をいう。以下この条において同じ。)が完了していない場合にあつては、当該調整対象自己建設高額資産の建設等が完了した日)を法第三十五条の二第一項に規定する居住用賃貸建物の仕入れ等の日として、同条の規定を適用する。

消費税法施行令53条の3

規定の内容を確認します。

居住用賃貸建物について納税義務の免除の特例(消費税法12条の4第2項)を受ける場合には、「棚卸資産に係る消費税額の調整に該当することとなった日」を「居住用賃貸建物を課税賃貸用に供した場合等の仕入れに係る消費税額の調整」に規定する「居住用賃貸建物の仕入れ等の日」として、同条(消費税法35条の2、居住用賃貸建物の消費税の調整)を適用する。

納税義務の免除の特例

消費税法12条の4第2項は、

高額な資産(高額特定資産や調整対象自己建設高額資産)について、

棚卸資産の調整(免税事業者から課税事業者へ)を適用した場合、

原則として課税事業者が3年間強制される特例です。

納税義務の免除の特例、

居住用賃貸建物の消費税の調整、

棚卸資産の調整の関係を次の事例で確認します。

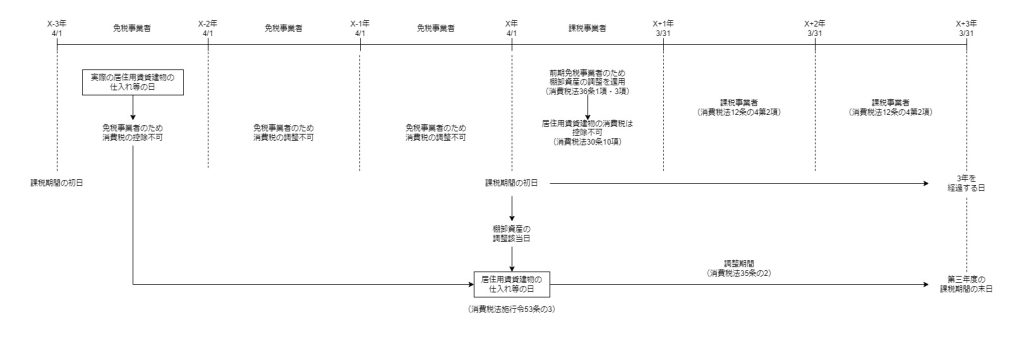

納税義務の免除の特例、居住用賃貸建物の消費税の調整、棚卸資産の調整の関係

前提

3期前

X-3年4/1からX-2年3/31までの課税期間

免税事業者の期間中に居住用賃貸建物(棚卸資産)を取得

免税事業者のため消費税は控除不可

2期前と1期前

X-2年4/1からX-1年3/31までの課税期間と

X-1年4/1からX年3/31までの課税期間

免税事業者のため消費税の調整不可

当期

X年4/1からX+1年3/31までの課税期間

1、課税事業者に切り替わると棚卸資産の調整対象

2、居住用賃貸建物の消費税は控除不可

3、居住用賃貸建物の消費税の調整対象

4、高額特定資産の納税義務の免除の特例により3年間課税事業者

翌期と翌々期

X+1年4/1からX+2年3/31までの課税期間(課税事業者強制)と

X+2年4/1からX+3年3/31までの課税期間(課税事業者強制)

居住用賃貸建物に係る課税売上げ(事務所等貸付けや譲渡)が発生

この場合、居住用賃貸建物の消費税の調整が問題となります。

居住用賃貸建物の仕入れ等の日が変動する理由

居住用賃貸建物の消費税の調整は、

原則として、調整期間の居住用賃貸建物の課税売上げが対象となります。

上記の場合、実際の居住用賃貸建物の仕入れ等の日から

起算すると調整期間が経過しているため

居住用賃貸建物の消費税の調整ができず、

居住用賃貸建物の消費税の控除だけが制限されます。

そのため、棚卸資産に係る消費税額の調整に該当することとなった日(X年4/1)を「居住用賃貸建物の仕入れ等の日」とする規定が設けられています。

関係図

参考規定

高額特定資産について棚卸資産の消費税の調整を適用した場合の

納税義務の免除の特例

2 事業者が、高額特定資産である棚卸資産若しくは課税貨物又は他の者との契約に基づき、若しくは当該事業者の棚卸資産として自ら建設等をした棚卸資産(当該事業者が相続、合併又は分割により被相続人、被合併法人又は分割法人の事業を承継した場合において、当該被相続人、被合併法人又は分割法人が自ら建設等をしたものを含み、当該棚卸資産の建設等に要した政令で定める費用の額が政令で定める金額以上となつたものに限る。以下この項において「調整対象自己建設高額資産」という。)について第三十六条第一項又は第三項の規定の適用を受けた場合には、これらの規定の適用を受けた課税期間の翌課税期間からこれらの規定の適用を受けた課税期間(これらの規定に規定する場合に該当することとなつた日の前日までに建設等が完了していない調整対象自己建設高額資産にあつては、当該建設等が完了した日の属する課税期間)の初日以後三年を経過する日の属する課税期間までの各課税期間(その基準期間における課税売上高が千万円を超える課税期間及び第九条第四項の規定による届出書の提出により、又は第九条の二第一項、第十条第二項、第十一条第二項若しくは第四項、第十二条第二項から第四項まで若しくは第六項、第十二条の二第一項若しくは第二項、前条第一項若しくは第三項若しくは前項の規定により消費税を納める義務が免除されないこととなる課税期間を除く。)における課税資産の譲渡等及び特定課税仕入れについては、第九条第一項本文の規定は、適用しない。

消費税法12条の4第2項

居住用賃貸建物を課税賃貸用に供した場合等の仕入れに係る消費税額の調整

第三十五条の二 事業者(第九条第一項本文の規定により消費税を納める義務が免除される事業者を除く。)が、居住用賃貸建物に係る課税仕入れ等の税額について第三十条第十項の規定の適用を受けた場合において、当該事業者(相続により当該事業者の当該居住用賃貸建物に係る事業を承継した相続人、合併により当該事業を承継した合併法人及び分割により当該居住用賃貸建物に係る事業を承継した分割承継法人を含むものとし、これらの者のうち第九条第一項本文の規定により消費税を納める義務が免除される者を除く。以下この項において同じ。)が第三年度の課税期間の末日において当該居住用賃貸建物を有しており、かつ、当該居住用賃貸建物の全部又は一部を当該居住用賃貸建物の仕入れ等の日から第三年度の課税期間の末日までの間(次項及び第三項において「調整期間」という。)に別表第一第十三号に掲げる住宅の貸付け以外の貸付けの用(第三項において「課税賃貸用」という。)に供したときは、当該有している居住用賃貸建物に係る課税仕入れ等の税額に課税賃貸割合を乗じて計算した金額に相当する消費税額を当該事業者の当該第三年度の課税期間の仕入れに係る消費税額に加算する。この場合において、当該加算をした後の金額を当該課税期間における仕入れに係る消費税額とみなす。

消費税法35条の2

棚卸資産の消費税の調整

(納税義務の免除を受けないこととなつた場合等の棚卸資産に係る消費税額の調整)

消費税法

第三十六条 第九条第一項本文の規定により消費税を納める義務が免除される事業者が、同項の規定の適用を受けないこととなつた場合において、その受けないこととなつた課税期間の初日(第十条第一項、第十一条第一項又は第十二条第五項の規定により第九条第一項本文の規定の適用を受けないこととなつた場合には、その受けないこととなつた日)の前日において消費税を納める義務が免除されていた期間中に国内において譲り受けた課税仕入れに係る棚卸資産又は当該期間における保税地域からの引取りに係る課税貨物で棚卸資産に該当するもの(これらの棚卸資産を原材料として製作され、又は建設された棚卸資産を含む。以下この条において同じ。)を有しているときは、当該課税仕入れに係る棚卸資産又は当該課税貨物に係る消費税額(当該棚卸資産又は当該課税貨物の取得に要した費用の額として政令で定める金額に百十分の七・八を乗じて算出した金額をいう。第三項及び第五項において同じ。)をその受けないこととなつた課税期間の仕入れに係る消費税額の計算の基礎となる課税仕入れ等の税額とみなす。

2 前項の規定は、事業者が政令で定めるところにより同項に規定する棚卸資産又は課税貨物の明細を記録した書類を保存しない場合には、当該保存のない棚卸資産又は課税貨物については、適用しない。ただし、災害その他やむを得ない事情により当該保存をすることができなかつたことを当該事業者において証明した場合は、この限りでない。

3 個人事業者(第九条第一項本文の規定により消費税を納める義務が免除される事業者を除く。)が相続により被相続人(同項本文の規定により消費税を納める義務が免除される事業者に限る。)の事業を承継した場合又は法人(同項本文の規定により消費税を納める義務が免除される法人を除く。)が合併により被合併法人(同項本文の規定により消費税を納める義務が免除される法人に限る。)の事業を承継した場合若しくは分割により分割法人(同項本文の規定により消費税を納める義務が免除される法人に限る。)の事業を承継した場合において、当該被相続人又は被合併法人若しくは分割法人が消費税を納める義務が免除されていた期間中に国内において譲り受けた課税仕入れに係る棚卸資産又は当該期間における保税地域からの引取りに係る課税貨物で棚卸資産に該当するものを引き継いだときは、当該課税仕入れに係る棚卸資産又は当該課税貨物に係る消費税額を当該引継ぎを受けた個人事業者又は法人の当該相続又は合併若しくは分割があつた日の属する課税期間の仕入れに係る消費税額の計算の基礎となる課税仕入れ等の税額とみなす。