今回は、欠損金の通算の計算のうち特定欠損金額の計算を確認します。

目次

資料

国税庁の資料を使って金額を確認します。

申告書別表の記載例、(グループ通算制度適用法人用)

令和4年11月(令和5年3月改訂)、P54

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/hojin/group_tsusan/pdf/0022010-057_01.pdf

欠損金の通算

通常の欠損金額の損金算入の規定は、次の方法で計算します。

1、欠損金額(過去の赤字)

2、損金算入限度額(当期黒字×50%や当期黒字)

3、1と2を比較して少ない金額が当期控除額として損金算入

欠損金の通算については、欠損金額が

特定欠損金額と非特定欠損金額に2つに分かれるため、

次の方法で計算します。

1、特定欠損金額の損金算入額の計算

1、特定欠損金額

2、特定欠損金額の損金算入限度額

3、1と2を比較して少ない金額が特定欠損金額の当期控除額

2、非特定欠損金額の損金算入額の計算

1、非特定欠損金額

2、非特定欠損金額の損金算入限度額

3、1と2を比較して少ない金額が非特定欠損金額の当期控除額

3、欠損金額の当期控除額(損金算入額)

1+2

今回は、1の特定欠損金額の損金算入額の計算を確認します。

計算例

申告書別表の記載例、(グループ通算制度適用法人用)

令和4年11月(令和5年3月改訂)、P54の金額で確認します。

P社、S1社、S2社、S3社の

欠損控除前所得金額(黒字)を下記別表の1欄に記載します。

黒字の金額×50%を2欄に記載します。

別表7(1)、欠損金の損金算入等に関する明細書

各法人の金額を計算する別表です。

別表7(2)付表1、通算法人の欠損金の通算に関する明細書

欠損金の通算を計算する別表です。

| 内容 | P | S1 | S2 | S3 | 合計(参考) |

|---|---|---|---|---|---|

| 1欄、控除前所得金額(黒字) | 14,000 | 6,800 | 4,150 | 0 | 24,950 |

| 2欄、損金算入限度額(黒字×50%) | 7,000 | 3,400 | 2,075 | 0 | 12,475 |

別表7(2)付表1、通算法人の欠損金の通算に関する明細書

2欄(損金算入限度額)の金額を別表18(1)「各通算法人の所得金額等及び地方法人税額等に関する明細書」の23欄(損金算入限度額)に転記します。

別表18(1)は、全体の金額を集計する別表です。

| 内容 | P | S1 | S2 | S3 | 合計 |

|---|---|---|---|---|---|

| 23欄、損金算入限度額(黒字×50%) | 7,000 | 3,400 | 2,075 | 0 | 12,475 |

別表7(2)付表1、

3欄には、他の損金算入限度額の合計額を記載します。

全体の合計額から自社の金額をマイナスします。

特定欠損金額に係る控除未済額(4欄)

4欄と5欄には、前期末の欠損金の繰越額を下記別表から転記します。

別表7(2)、通算法人の欠損金の翌期繰越額の計算及び控除未済欠損金額の調整計算に関する明細書

別表7(2)は、欠損金の繰越額を計算するものです。

(期首繰越額-当期使用額=翌期繰越額)

1欄、控除未済欠損金額は、

前期から繰り越された欠損金額の合計額を記載します。

2欄には特定欠損金額、5欄には非特定欠損金額を記載します。

| 内容 | P | S1 | S2 | S3 | 合計(参考) |

|---|---|---|---|---|---|

| 1欄、控除未済欠損金額 (期首残高) | 5,700 | 4,850 | 4,600 | 700 | 15,850 |

| 2欄、特定欠損金額に係る控除未済額(期首残高) | 2,200 | 3,050 | 4,600 | 0 | 9,850 |

| 5欄、非特定欠損金額に係る控除未済額(期首残高、1欄-2欄) | 3,500 | 1,800 | 0 | 700 | 6,000 |

別表7(2)付表1、4欄(特定欠損金控除未済額)に

特定欠損金額の期首残高を転記します。

| 内容 | P | S1 | S2 | S3 | 合計(参考) |

|---|---|---|---|---|---|

| 1欄、控除前所得金額 | 14,000(黒字) | 6,800(黒字) | 4,150(黒字) | 0 | 24,950(黒字) |

| 4欄、特定欠損金額に係る控除未済額(期首残高) | 2,200 | 3,050 | 4,600 | 0 | 9,850 |

6欄、特定欠損金控除額は最後に計算します。

1、特定欠損金額の損金算入額の計算

1、特定欠損金額 ← 4欄

2、特定欠損金額の損金算入限度額

3、1と2を比較して少ない金額が特定欠損金額の当期控除額 ← 6欄は最後

特定欠損金額の損金算入限度額の計算

別表7(2)付表1は、次の項目に分かれています。

1、発生欠損金額(期首残高)、4欄計算済

2、当期欠損金控除額の明細 、6欄は最後

3、欠損金の通算に関する計算(特定欠損金額→非特定欠損金額)、9欄以降

4、修正申告である場合、21欄以降

4欄(特定欠損金に係る控除未済額)の次は、

9欄(既損金算入額の合計額、既に損金算入された金額)を記載します。

計算例では、初年度のため0を記入します。10欄も同様に0を記入します。

次は、11欄(欠損控除前所得金額、1欄-9欄)を記載します。

欠損金の計算は、古い事業年度から計算するため、

既に損金算入された金額がある場合はマイナスします。

| 内容 | P | S1 | S2 | S3 | 合計(参考) |

|---|---|---|---|---|---|

| 1欄、控除前所得金額 | 14,000(黒字) | 6,800(黒字) | 4,150(黒字) | 0 | 24,950(黒字) |

| 4欄、特定欠損金額に係る控除未済額(期首残高) | 2,200 | 3,050 | 4,600 | 0 | 9,850 |

| 9欄、既損金算入額の合計額 | 0 | 0 | 0 | 0 | 0 |

| 11欄、欠損控除前所得金額(1欄-9欄、限度額) | 14,000(黒字) | ,800(黒字) | 4,150(黒字) | 0 | 24,950(黒字) |

12欄(控除可能特定欠損金額、4欄と11欄のうち少ない金額)は、

特定欠損金額(赤字)の期首残高と当期の控除限度額(黒字)を

比較して少ない金額を記入します。

赤字>黒字(限度額)の場合、黒字を限度に特定欠損金がマイナスできます。

赤字<黒字(限度額)の場合、特定欠損金額がマイナスできます。

| 内容 | P | S1 | S2 | S3 | 合計(参考) |

|---|---|---|---|---|---|

| 1欄、控除前所得金額 | 14,000(黒字) | 6,800(黒字) | 4,150(黒字) | 0 | 24,950(黒字) |

| 4欄、特定欠損金額に係る控除未済額(期首残高) | 2,200(赤字) | 3,050(赤字) | 4,600(赤字) | 0 | 9,850(赤字) |

| 9欄、既損金算入額の合計額 | 0 | 0 | 0 | 0 | 0 |

| 11欄、欠損控除前所得金額(1欄-9欄、限度額) | 14,000(黒字) | 6,800(黒字) | 4,150(黒字) | 0 | 24,950(黒字) |

| 12欄、控除可能特定欠損金額(4欄と11欄の少ない金額) | 2,200<14,000 2,200(赤字) | 3,050<6,800 3,050(赤字) | 4,600>4,150 4,150(赤字) 赤字が残ります。 | 0 | 9,400(赤字) |

特定損金算入割合(13欄)と特定損金算入限度額(14欄)

12欄(特定損金算入割合)を計算します。

「特定欠損金額の損金算入できる割合」を計算しています。

別表に記載されている情報

分子、別表18(1)「23の計」-別表18(1)付表1「3」

分母、別表18(1)付表「4」

分子、全体の損金算入限度額の合計額12,475-全体の既損金算入額の合計額0

—————————————————————————————

分母、全体の控除可能特定欠損金額の合計額9,400

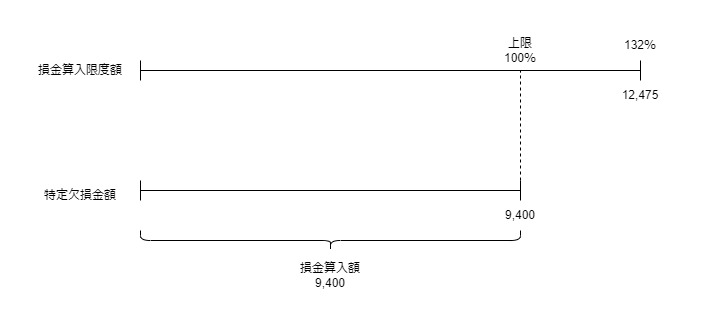

12,475(全体の限度額合計、黒字合計)÷9,400(全体の控除できる赤字合計)=

132%>100%、上限100%のため100%

(分母が0の場合は、0)

各法人の損金算入限度額を合計したものが12,475

各法人の特定欠損金額のうち控除できるものを合計したものが9,400

9,400(控除できる特定欠損金の合計額)<12,475(損金算入限度額の合計額)

9,400(赤字合計)を基準にすると132%損金算入できますが、

実際に損金算入できる金額は9,400まで(上限100%)です。

控除できる特定欠損金額の方が多い場合は、

20,000(控除できる特定欠損金の合計額)>12,475(損金算入限度額の合計額)12,475÷20,000=約62%となり、特定欠損金であっても全額損金算入できません。

今回は132%>100%(上限100%)のため、

控除できる特定欠損金額の100%が損金算入できます。

14欄(特定損金算入限度額)に

12欄(控除可能特定欠損金額)×13欄(特定損金算入割合)を記入します。

| 内容 | P | S1 | S2 | S3 | 合計(参考) |

|---|---|---|---|---|---|

| 1欄、控除前所得金額 | 14,000(黒字) | 6,800(黒字) | 4,150(黒字) | 0 | 24,950(黒字) |

| 4欄、特定欠損金額に係る控除未済額(期首残高) | 2,200(赤字) | 3,050(赤字) | 4,600(赤字) | 0 | 9,850(赤字) |

| 9欄、既損金算入額の合計額 | 0 | 0 | 0 | 0 | 0 |

| 11欄、欠損控除前所得金額(1欄-9欄、限度額) | 14,000(黒字) | 6,800(黒字) | 4,150(黒字) | 0 | 24,950(黒字) |

| 12欄、控除可能特定欠損金額(4欄と11欄の少ない金額) | 2,200<14,000 2,200(赤字) | 3,050<6,800 3,050(赤字) | 4,600>4,150 4,150(赤字) | 0 | 9,400(赤字) |

| 13欄、特定損金算入割合 | 12,475÷9,400>1 100% | 12,475÷9,400>1 100% | 12,475÷9,400>1 100% | 12,475÷9,400>1 100% | 12,475÷9,400>1 100% |

| 14欄、特定損金算入限度額(12欄×13欄) | 2,200×100%=2,200 | 3,050×100%=3,050 | 4,150×100% =4,150 | 0×100% =0 | 9,400 |

14欄で下記1-2の計算が終了します。

1、特定欠損金額の損金算入額の計算

1、特定欠損金額 ← 4欄

2、特定欠損金額の損金算入限度額 ← 14欄

3、1と2を比較して少ない金額が特定欠損金額の当期控除額 ← 6欄

特定欠損金控除額(6欄)

6欄(特定欠損金控除額)は、

4欄(特定欠損金額に係る控除未済額、前期から繰り越された赤字)と

14欄(特定損金算入限度額、特定欠損金額の損金算入限度額)を

比較して少ない金額を記入します。

| 内容 | P | S1 | S2 | S3 | 合計(参考) | 摘要 |

|---|---|---|---|---|---|---|

| 1欄、控除前所得金額 | 14,000 (黒字) | 6,800 (黒字) | 4,150 (黒字) | 0 | 24,950 (黒字) | 当期の黒字 |

| 4欄、特定欠損金額に係る控除未済額(期首残高) | 2,200(赤字) | 3,050(赤字) | 4,600(赤字) | 0 | 9,850(赤字) | 前期から繰り越された特定欠損金額 |

| 6欄、特定欠損金控除額(4欄と14欄の少ない金額) | 2,200=2,200 2,200(赤字) | 3,050=3,050 3,050(赤字) | 4,600>4,150 4,150(赤字) | 0=0 0 | 9,400 (赤字) | 当期損金算入の特定欠損金額(最後に計算) |

| 9欄、既損金算入額の合計額 | 0 | 0 | 0 | 0 | 0 | 既に損金算入された金額 |

| 11欄、欠損控除前所得金額(1欄-9欄、限度額) | 14,000 (黒字) | 6,800 (黒字) | 4,150 (黒字) | 0 | 24,950 (黒字) | 欠損金は古いものから順次控除するため、損金算入済を控除した残りの黒字 |

| 12欄、控除可能特定欠損金額(4欄と11欄の少ない金額) | 2,200<14,000 2,200(赤字) | 3,050<6,800 3,050(赤字) | 4,600>4,150 4,150(赤字) | 0 | 9,400 (赤字) | 赤字と黒字を比較して少ない金額が控除できる金額 |

| 13欄、特定損金算入割合 | 100% | 100% | 100% | 100% | 12,475÷9,400>1 100% | 限度額(黒字×50%)に対する控除可能となる特定欠損金の割合(上限100%) |

| 14欄、特定損金算入限度額 (12欄×13欄) | 2,200×100%=2,200 (限度額) | 3,050×100%=3,050 (限度額) | 4,150×100% =4,150 (限度額) | 0×100% =0 (限度額) | 9,400 (限度額) | 控除対象となる特定欠損金×特定損金算入割合 |

S2社の場合

1、特定欠損金額の損金算入額の計算

1、特定欠損金額

4,600

2、特定欠損金額の損金算入限度額

4,150×100%=4,150

3、1と2を比較して少ない金額が特定欠損金額の当期控除額

4,600>4,150、4,150が当期控除額となります。

規定と計算例のつながり

S2社の損金算入限度超過額を確認してみましょう。

損金算入限度超過額=イ

イ、特定欠損金額(4,600)が特定損金算入限度額(4,150)を

超える場合における超える部分の金額(4,600-4,150=450)

特定損金算入限度額の計算

特定損金算入限度額(14欄)=

控除可能特定欠損金額(12欄)×特定損金算入割合(13欄)

4,150×100%=4,150

控除可能特定欠損金額(12欄)

特定欠損金額のうち欠損控除前所得金額に達するまでの金額

特定欠損金額>欠損控除前所得金額の場合は、欠損控除前所得金額(S2社)

特定欠損金額<欠損控除前所得金額の場合は、特定欠損金額(P社、S1社)

12欄、控除可能特定欠損金額(4欄と11欄の少ない金額)

P社、2,200<14,000、2,200(赤字)

S1社、3,050<6,800、3,050(赤字)

S2社、4,600>4,150、4,150(赤字)

S3社、0

合計、9,400(赤字)

特定損金算入割合(13欄)

特定損金算入割合=(1)÷{(2)+(3)}

12,475÷9,400=132%>100%(上限)、ゆえに100%

分子、12,475

(1)損金算入限度額の合計額(12,475)-既に損金算入された金額(0)

分母、9,400

(2)特定欠損金額のうち欠損控除前所得金額に達するまでの金額(自社)

(3)特定欠損金額のうち欠損控除前所得金額に達するまでの金額(他社)

参考規定、特定欠損金額の損金算入限度額の超過額

三 前号の規定により通算法人の十年内事業年度において生じた欠損金額とされた金額のうち第五十七条第一項ただし書に規定する超える部分の金額は、次に掲げる金額の合計額とする。

法人税法64条の7第1項3号イ

イ 当該十年内事業年度に係る当該通算法人の対応事業年度において生じた特定欠損金額が、当該特定欠損金額のうち当該十年内事業年度に係る欠損控除前所得金額(第五十七条第一項本文の規定を適用せず、かつ、第五十九条第三項及び第四項(会社更生等による債務免除等があつた場合の欠損金の損金算入)並びに第六十二条の五第五項(現物分配による資産の譲渡)の規定を適用しないものとして計算した場合における適用事業年度の所得の金額から前号ハ(2)(i)に掲げる金額を控除した金額をいう。(2)において同じ。)に達するまでの金額に、(1)に掲げる金額が(2)及び(3)に掲げる金額の合計額のうちに占める割合(当該合計額が零である場合には零とし、当該割合が一を超える場合には一とする。)を乗じて計算した金額(以下この条において「特定損金算入限度額」という。)を超える場合におけるその超える部分の金額

(1) 当該通算法人の適用事業年度の損金算入限度額及び当該適用事業年度終了の日に終了する他の通算法人の事業年度の損金算入限度額の合計額から前号ハ(2)(i)及び(3)(i)に掲げる金額の合計額を控除した金額(2) 当該十年内事業年度に係る当該通算法人の対応事業年度において生じた特定欠損金額のうち当該十年内事業年度に係る欠損控除前所得金額に達するまでの金額(3) 当該十年内事業年度の期間内にその開始の日がある当該他の通算法人の事業年度(当該十年内事業年度終了の日の翌日が開始日である場合には、当該終了の日後に開始した事業年度を含む。)において生じた特定欠損金額のうち当該十年内事業年度に係る他の欠損控除前所得金額(第五十七条第一項本文の規定を適用せず、かつ、第五十九条第三項及び第四項並びに第六十二条の五第五項の規定を適用しないものとして計算した場合における適用事業年度終了の日に終了する当該他の通算法人の事業年度の所得の金額から前号ハ(3)(i)に掲げる金額を控除した金額をいう。第四項及び第九項第四号において同じ。)に達するまでの金額の合計額