今回は、欠損金の通算の計算のうち非特定欠損金額の計算を確認します。

目次

資料

国税庁の資料を使って金額を確認します。

申告書別表の記載例、(グループ通算制度適用法人用)

令和4年11月(令和5年3月改訂)、P54

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/hojin/group_tsusan/pdf/0022010-057_01.pdf

欠損金の通算

欠損金の通算については、欠損金額が

特定欠損金額と非特定欠損金額に2つに分かれるため、

次の方法で計算します。

1、特定欠損金額の損金算入額の計算

1、特定欠損金額

2、特定欠損金額の損金算入限度額

3、1と2を比較して少ない金額が特定欠損金額の当期控除額

2、非特定欠損金額の損金算入額の計算

1、非特定欠損金額

2、非特定欠損金額の損金算入限度額

3、1と2を比較して少ない金額が非特定欠損金額の当期控除額

3、欠損金額の当期控除額(損金算入額)

1+2

今回は、2の非特定欠損金額の損金算入額の計算を確認します。

参考リンク、1の特定欠損金額の損金算入額の計算

欠損金の通算の計算_特定欠損金額

計算例

申告書別表の記載例、(グループ通算制度適用法人用)

令和4年11月(令和5年3月改訂)、P54の金額で確認します。

前提

| 内容 | P | S1 | S2 | S3 | 合計(参考) |

|---|---|---|---|---|---|

| 欠損控除前所得金額 | 14,000 | 6,800 | 4,150 | 0 | 24,950 |

| 繰越欠損金 ・特定欠損金額 ・非特定欠損金額 | 5,700 2,200 3,500 | 4,850 3,050 1,800 | 4,600 4,600 0 | 700 0 700 | 15,850 9,850 6,000 |

特定欠損金額については、P54からP57までに説明があります。

今回は、非特定欠損金額(P58以降)を確認します。

非特定欠損金額に係る控除未済額(5欄)

別表7(2)付表1、通算法人の欠損金の通算に関する明細書

5欄(非特定欠損金額に係る控除未済額)には、

繰越欠損金の期首残高を記載します。

| 内容 | P | S1 | S2 | S3 | 合計(参考) |

|---|---|---|---|---|---|

| 5欄、非特定欠損金額に係る控除未済額 | 3,500 | 1,800 | 0 | 700 | 6,000 期首残高 |

| 6欄、特定欠損金控除額 | 2,200 | 3,050 | 4,150 | 0 | 9,400 先に特定欠損金額の計算をします。 |

実際には、別表7(2)「通算法人の欠損金の翌期繰越額の計算及び控除未済欠損金額の調整計算に関する明細書」から転記します。

別表7(2)は、欠損金の繰越額を計算するものです。

(期首繰越額-当期使用額=翌期繰越額)

別表7(2)付表1、7欄(非特定欠損金控除額)は最後に計算します。

2、非特定欠損金額の損金算入額の計算

1、非特定欠損金額(5欄)

2、非特定欠損金額の損金算入限度額(15欄~20欄)

3、1と2を比較して少ない金額が非特定欠損金額の当期控除額(7欄、最後)

非特定欠損金額に係る控除未済額の合計額(15欄)

15欄(非特定欠損金額に係る控除未済額の合計額)6,000を記載します。

別表18(1)、10年内事業年度に係る各通算法人の欠損金額等に関する明細書「1」から転記します。別表18(1)は、各法人の金額を集計するものです。

2欄、3欄、4欄は、先に特定欠損金の計算で記載しています。

別表18(1)

| 内容 | P | S1 | S2 | S3 | 合計 | 摘要 |

|---|---|---|---|---|---|---|

| 1欄、非特定欠損金額に係る控除未済額 | 3,500 | 1,800 | 0 | 700 | 6,000 | 非特定欠損金額の期首残高 |

| 2欄、特定欠損金控除額 | 2,200 | 3,050 | 4,150 | 0 | 9,400 | 実際に控除される特定欠損金額 |

| 3欄、既損金算入額の合計額 | 0 | 0 | 0 | 0 | 0 | 過去の欠損金控除額の合計 |

| 4欄、控除可能特定欠損金額 | 2,200 | 3,050 | 4,150 | 0 | 9,400 | 特定欠損金額の期首残高のうち控除可能部分 |

5欄は、後で記載します。

既損金算入限度額及び特定損金算入限度額控除後の損金算入限度額(16欄)

別表7(2)付表1の16欄で、2欄-6欄-9欄を計算します。

非特定欠損金額の損金算入額は、所得の50%が損金算入限度(2欄)です。

先に計算した特定欠損金額の控除額(6欄)をマイナスします。

既に損金算入した金額(9欄)をマイナスして、

控除後の損金算入限度額(16欄)を計算します。

| 内容 | P | S1 | S2 | S3 | 合計(参考) |

|---|---|---|---|---|---|

| 1欄、控除前所得金額 | 14,000(黒字) | 6,800(黒字) | 4,150(黒字) | 0 | 24,950(黒字) |

| 2欄、控除限度額 1欄×50% | 7,000(限度) | 3,400(限度) | 2,075(限度) | 0 | 12,475(限度) |

| 6欄、特定欠損金控除額 | 2,200 | 3,050 | 4,150 | 0 | 9,400 |

| 9欄、既損金算入額の合計額 | 0 | 0 | 0 | 0 | 過去の欠損金控除額の合計 |

| 16欄、既損金算入限度額及び特定損金算入限度額控除後の損金算入限度額(2欄-6欄-9欄) | 7,000-2,200-0 =4,800 | 3,400-3,050-0 =350 | 2,075-4,150-0 =△2,075 マイナスは0 | 0-0-0 =0 | 5,150 |

この16欄を別表18(1)付表1に転記して、5欄の合計額を記載します。

| 内容 | P | S1 | S2 | S3 | 合計 | 摘要 |

|---|---|---|---|---|---|---|

| 1欄、非特定欠損金額に係る控除未済額 | 3,500 | 1,800 | 0 | 700 | 6,000 | 非特定欠損金額の期首残高 |

| 2欄、特定欠損金控除額 | 2,200 | 3,050 | 4,150 | 0 | 9,400 | 実際に控除される特定欠損金額 |

| 3欄、既損金算入額の合計額 | 0 | 0 | 0 | 0 | 0 | 過去の欠損金控除額の合計 |

| 4欄、控除可能特定欠損金額 | 2,200 | 3,050 | 4,150 | 0 | 9,400 | 特定欠損金額の期首残高のうち控除可能部分 |

| 5欄、既損金算入額等控除後の損金算入額 | 4,800 | 350 | 0 | 0 | 5,150 | 転記します。 |

他の既損金算入限度額及び特定損金算入限度額控除後の損金算入限度額の合計額(17欄)

17欄は、全体の金額(別表18(1)付表「5」)から

自社の金額(16欄)をマイナスして記載します。

| 内容 | P | S1 | S2 | S3 | 合計(参考) |

|---|---|---|---|---|---|

| 15欄、非特定欠損金額に係る控除未済額の合計額 | 6,000 | 6,000 | 6,000 | 6,000 | 6,000 |

| 16欄、既損金算入限度額及び特定損金算入限度額控除後の損金算入限度額(2欄-6欄-9欄) | 7,000-2,200-0 =4,800 | 3,400-3,050-0 =350 | 2,075-4,150-0 =△2,075 マイナスは0 | 0-0-0=0 | 5,150 |

| 17欄、他の既損金算入限度額及び特定損金算入限度額控除後の損金算入限度額の合計額 | 5,150-4,800 =350 | 5,150-350 =4,800 | 5,150-5,150 =0 | 5,150-5,150 =0 | - |

非特定欠損金配賦額(18欄)

非特定欠損金の割り当て額を計算します。

算式を先に確認します。

15欄×16欄÷別表18(1)付表「5」

| 内容 | P | S1 | S2 | S3 | 合計(参考) |

|---|---|---|---|---|---|

| 15欄、非特定欠損金額に係る控除未済額の合計額 | 6,000 | 6,000 | 6,000 | 6,000 | 6,000 配賦元 |

| 16欄、既損金算入限度額及び特定損金算入限度額控除後の損金算入限度額(2欄-6欄-9欄) | 7,000-2,200-0 =4,800 (分子の金額) | 3,400-3,050-0 =350 (分子の金額) | 2,075-4,150-0 =△2,075 マイナスは0 | 0-0-0 =0 | 5,150 |

別表18(1)「5」、分母の金額

| 内容 | P | S1 | S2 | S3 | 合計 |

|---|---|---|---|---|---|

| 5欄、既損金算入額等控除後の損金算入額 | 4,800 | 350 | 0 | 0 | 5,150 (分母) |

期首の非特定欠損金額の合計額(15欄)6,000を、

既損金算入額等控除後の損金算入額(16欄)の比で按分しています。

| 内容 | P | S1 | S2 | S3 | 合計(参考) |

|---|---|---|---|---|---|

| 15欄、非特定欠損金額に係る控除未済額の合計額 | 6,000 | 6,000 | 6,000 | 6,000 | 6,000 配賦元 |

| 16欄、既損金算入限度額及び特定損金算入限度額控除後の損金算入限度額(2欄-6欄-9欄) | 7,000-2,200-0 =4,800 | 3,400-3,050-0 =350 | 2,075-4,150-0 =△2,075 マイナスは0 | 0-0-0 =0 | 5,150 |

| 18欄、非特定欠損金配賦額 | 6,000×4,800 ÷5,150=5,592 | 6,000×350 ÷5,150=408 | 6,000×0 ÷5,150=0 | 6,000×0 ÷5,150=0 | 6,000 |

通算総調整損金算入限度額(19欄)

算式を先に確認します。

別表18(1)「23の計」-別表18(1)付表1「2」-「3」

1、損金算入限度額の合計額 12,475

2、特定欠損金控除額の合計額 9,400

3、既損金算入額の合計額 0

4、1-(2+3)=3,075

非特定欠損金額については、所得×50%が損金算入限度額(12,475)です。

先に計算した特定欠損金額の合計額(9,400)は、先に控除するためマイナスします。損金算入限度額の残り(3,075)となります。

| 内容 | P | S1 | S2 | S3 | 合計(参考) |

|---|---|---|---|---|---|

| 15欄、非特定欠損金額に係る控除未済額の合計額 | 6,000 | 6,000 | 6,000 | 6,000 | 6,000 全体の非特定欠損金額 |

| 16欄、既損金算入限度額及び特定損金算入限度額控除後の損金算入限度額(2欄-6欄-9欄) | 7,000-2,200-0 =4,800 | 3,400-3,050-0 =350 | 2,075-4,150-0 =△2,075 マイナスは0 | 0-0-0 =0 | 5,150 |

| 18欄、非特定欠損金配賦額(15欄を16欄の比で按分) | 6,000×4,800 ÷5,150=5,592 | 6,000×350 ÷5,150=408 | 6,000×0 ÷5,150=0 | 6,000×0 ÷5,150=0 | 6,000 |

| 19欄、通算総調整損金算入限度額 | 3,075 | 3,075 | 3,075 | 3,075 | 3,075 全体の限度額 |

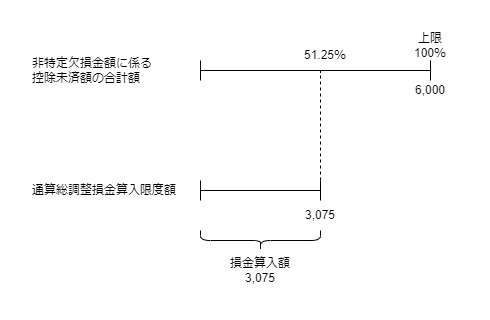

非特定損金算入割合(20欄)

通算総調整損金算入限度額(19欄)

÷非特定欠損金額に係る控除未済額の合計額(15欄)

(上限は100%、分母が0の場合は0)

3,075÷6,000=51.25%

全体の欠損金額6,000ですが、51.25%の3,075しか損金算入できません。

2、非特定欠損金額の損金算入額の計算

1、非特定欠損金額(5欄)

2、非特定欠損金額の損金算入限度額(15欄~20欄)→計算終了しました。

3、1と2を比較して少ない金額が非特定欠損金額の当期控除額(7欄、最後)

非特定欠損金控除額(7欄)

非特定欠損金配賦額(18欄)×非特定損金算入割合(20欄)を

非特定欠損金控除額(7欄)に記載します。

| 内容 | P | S1 | S2 | S3 | 合計(参考) |

|---|---|---|---|---|---|

| 7欄、非特定欠損金控除額(18欄×20欄) | 5,592×51.25% =2,866 | 408×51.25% =209 | 0×51.25% =0 | 0×51.25% =0 | 6,000×51.25% =3,075 |

| 18欄、非特定欠損金配賦額(15欄を16欄の比で按分) | 6,000×4,800 ÷5,150=5,592 | 6,000×350 ÷5,150=408 | 6,000×0 ÷5,150=0 | 6,000×0 ÷5,150=0 | 6,000 |

| 20欄、非特定損金算入割合 | 51.25% | 51.25% | 51.25% | 51.25% | 51.25% |

規定では、

非特定欠損金配賦額(割り当て)>非特定欠損金額(配賦前)の場合は、

超過額を非特定欠損金額(配賦前)にプラス、

非特定欠損金配賦額(割り当て)<非特定欠損金額(配賦前)の場合は、

不足額を非特定欠損金額(配賦前)からマイナス

の計算をします。

P社の金額を規定にあてはめると、次のとおりです。

非特定欠損金配賦額(割り当て)5,592>非特定欠損金額(配賦前)3,500

超過額2,092(被配賦欠損金額)=割り当て5,592-配賦前3,500

非特定欠損金額3,500+被配賦欠損金額2,092

=配賦後の非特定欠損金額5,592

当期欠損金控除額の合計額(8欄=6欄+7欄)

3、欠損金額の当期控除額(損金算入額)

1+2

上記の計算が8欄(当期欠損金控除額の合計額)です。

| 内容 | P | S1 | S2 | S3 | 合計(参考) |

|---|---|---|---|---|---|

| 6欄、特定欠損金控除額 | 2,200 | 3,050 | 4,150 | 0 | 9,400 |

| 7欄、非特定欠損金控除額(18欄×20欄) | 5,592×51.25% =2,866 | 408×51.25% =209 | 0×51.25% =0 | 0×51.25% =0 | 6,000×51.25% =3,075 |

| 8欄、当期欠損金控除額の合計額(6欄+7欄) | 2,200+2,866 =5,066 | 3,050+209 =3,259 | 4,150+0 =4,150 | 0+0 =0 | 12,475 (所得×50%まで) |

翌期繰越額の計算、別表7(1)

別表7(1)、欠損金の損金算入等に関する明細書を作成しましょう。

通常の欠損金の計算では、次の計算となります。

欠損金額の前期繰越額(3欄)-当期控除額(4欄)=翌期繰越額(5欄)

欠損金の通算では、繰越額を別に計算しますので、

別表7(2)から転記します。

別表7(1)で単純に差引した場合(参考資料で実際には計算しません。)

| 内容 | P | S1 | S2 | S3 | 合計(参考) |

|---|---|---|---|---|---|

| 3欄、控除未済欠損金額(期首残高) | 5,700 | 4,850 | 4,600 | 700 | 15,850 |

| 4欄、当期控除額 | 5,066 | 3,259 | 4,150 | 0 | 12,475 |

| 5欄、翌期繰越額(3欄-4欄) | 5,700-5,066 =634 | 4,850-3,259 =1,591 | 4,600-4,150 =450 | 700-0 =700 | 3,375 |

別表7(2)、通算法人の欠損金の翌期繰越額の計算及び控除未済欠損金額の調整計算に関する明細書

国税庁の資料P59をまとめたもの

| 内容 | P | S1 | S2 | S3 | 合計(参考) |

|---|---|---|---|---|---|

| 1欄、欠損金の前期繰越額(前期の4欄+7欄) | 5,700 | 4,850 | 4,600 | 700 | 15,850 それぞれ別表7(1)3欄に転記 |

| 2欄、特定欠損金額の前期繰越額(前期の4欄) | 2,200 | 3,050 | 4,600 | 0 | 9,850 |

| 3欄、損金算入特定欠損金額 (欠損金と限度額の少ない金額) | 2,200 | 3,050 | 4,150 | 0 | 9,400 |

| 4欄、特定欠損金額の翌期繰越額(2欄-3欄) | 2,200‐2,200 =0 | 3,050-3,050 =0 | 4,600-4,150 =450 | 0-0 =0 | 9,850‐9,400 =450 |

| 5欄、非特定欠損金額の前期繰越額(1欄-2欄) | 3,500 | 1,800 | 0 | 700 | 6,000 |

| 6欄、非損金算入特定欠損金額 (5欄×非特定損金算入割合) | 3,500×51.25% =1,794 | 1,800×51.25% =922 | 0×51.25% =0 | 700×51.25% =359 | 3,075 |

| 7欄、非特定欠損金額の翌期繰越額(5欄-6欄) | 3,500‐1,794 =1,706 | 1,800-922 =878 | 0-0 =0 | 700-359 341 | 6,000-3,075 =2,925 |

ここでのポイントは、

6欄(非損金算入特定欠損金額)の計算です。

非特定欠損金額の当期控除額の計算では、

非特定欠損金配賦額(割り当てられた金額、配賦後)×非特定損金算入割合

で計算しますが、

非特定欠損金額の翌期繰越額の計算では、

非特定欠損金の前期繰越額(配賦前)×非特定損金算入割合

で計算します。

特定欠損金の翌期繰越額(4欄)+非特定欠損金額の翌期繰越額(7欄)

の合計額を別表7(1)の翌期繰越額(5欄)に記載します。

| 内容 | P | S1 | S2 | S3 | 合計(参考) |

|---|---|---|---|---|---|

| 3欄、控除未済欠損金額(期首残高) | 5,700 | 4,850 | 4,600 | 700 | 15,850 |

| 4欄、当期控除額 | 5,066 | 3,259 | 4,150 | 0 | 12,475 |

| 5欄、翌期繰越額 | 0+1,706=1,706 | 0+878=878 | 450+0=450 | 0+341=341 | 3,375 差引ではなく転記 |

非特定欠損金の計算のまとめ

左から1つ目と2つ目が各法人の計算、3つ目と4つ目が全体計算です。

| 非特定欠損金額 | 限度額 | 非特定欠損金額の合計 | 限度額の合計 |

|---|---|---|---|

| 1、残高を確認 P社 3,500 S1社 1,800 S2社 0 S3社 700 | - | 2、合計 6,000 | - |

| - | 3、所得×50%で限度額計算 P社 7,000 S1社 3,400 S2社 2,075 S3社 0 | - | 4、合計 12,475 |

| - | 5、限度額から特定欠損金額の控除額をマイナス P社 7,000-2,200=4,800 S1社 3,400-3,050=350 S2社 2,075-4,150<0 S3社 0-0=0 | - | 6、合計 5,150 |

| 7、残高合計6,000を 5の比で配賦 P社 5,592 S1社 408 S2社 0 S3社 0 | - | - | - |

| - | - | 9、非特定損金算入割合 3,075÷6,000=51.25% 欠損金額と限度額の大小比較をしています。 | 8、限度額から特定欠損金額の控除額をマイナス 12,475-9,400=3,075 |

| 10、非特定欠損金の控除額 P社 5,592×51.25%=2,866 S1社 408×51.25%=209 S2社 0 S3社 0 | - | - | - |

参考規定

欠損金の翌期繰越額の計算上の損金算入欠損金額の計算

四 適用事業年度後の事業年度における第五十七条第一項の規定の適用については、各事業年度(第一号の規定の適用がある場合には、その適用がないものとした場合における事業年度。以下この号において同じ。)において生じた欠損金額で同項の規定により当該適用事業年度の所得の金額の計算上損金の額に算入された金額(第十一項において「損金算入欠損金額」という。)は、次に掲げる金額の合計額とする。

法人税法64条の7第1項4号

イ 当該各事業年度において生じた特定欠損金額のうち当該各事業年度に係る十年内事業年度に係る特定損金算入限度額に達するまでの金額

ロ 当該各事業年度において生じた欠損金額(特定欠損金額を除く。)に当該欠損金額に係る非特定損金算入割合を乗じて計算した金額