今回は、法人の道府県民税の外国税額控除を

確認してみましょう。

法人の道府県民税の外国税額控除

法人が外国法人税を支払った場合には、

法人税を2重に負担するため、

一定の法人税の控除が可能です。

(外国税額控除といいます。)

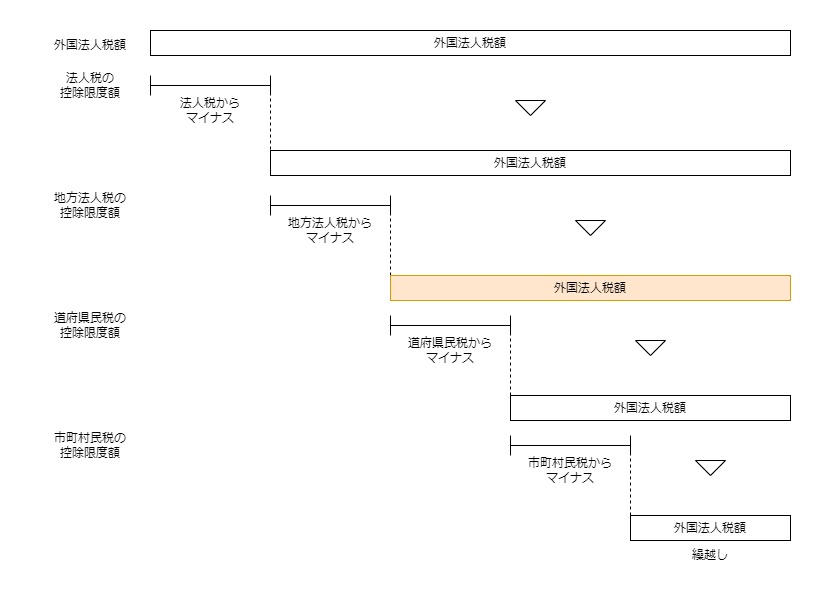

外国税額控除については、次の順で控除します。

1、国税(法人税→地方法人税)

2、地方税(道府県民税→市町村民税)

規定をまとめたものを確認してみましょう。

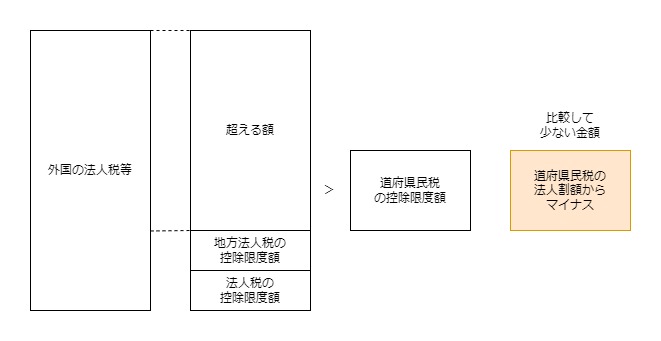

道府県は、内国法人等が外国の法人税等を課された場合において、

(法人税の控除限度額+地方法人税の控除限度額)を超える額があるときは、

一定の方法で計算した額(道府県民税の控除限度額)を限度として、

一定の方法により、その超える部分の金額を

申告納付すべき法人税割額から控除するものとします。

控除の要件は、次の2つです。

1、外国の法人税等を支払っている。

2、外国の法人税等>国税の控除限度額

国税の控除限度額を超える部分については、

道府県民税の控除限度額を限度として、

超える部分の金額を

道府県民税の法人税割額からマイナスします。

道府県民税の控除限度額は、

原則として法人税の控除限度額×1%です。

関係図

計算順序

1、国税(法人税→地方法人税)

2、地方税(道府県民税→市町村民税)

道府県民税の控除

参考規定等

法人の道府県民税の外国税額控除

38 道府県は、内国法人又は外国法人が、外国の法令により課される法人税若しくは地方法人税又は道府県民税若しくは市町村民税の法人税割に相当する税(外国法人にあつては、法人税法第百三十八条第一項第一号に掲げる国内源泉所得につき外国の法令により課されるものに限る。以下この項において「外国の法人税等」という。)を課された場合において、当該外国の法人税等の額のうち法人税法第六十九条第一項の控除限度額又は同法第百四十四条の二第一項の控除限度額及び地方法人税法(平成二十六年法律第十一号)第十二条第一項の控除の限度額で政令で定めるもの又は同条第二項の控除の限度額で政令で定めるものの合計額を超える額があるときは、政令で定めるところにより計算した額を限度として、政令で定めるところにより、当該超える金額(政令で定める金額に限る。)を第一項(予定申告法人に係るものを除く。)、第三十四項又は第三十五項の規定により申告納付すべき法人税割額(外国法人にあつては、法人税法第百四十一条第一号イに掲げる国内源泉所得に対する法人税額を課税標準として課するものに限る。)から控除するものとする。

地方税法第53条第38項、施行日令和5年10月1日

規定を整理してみましょう。

道府県は、内国法人又は外国法人が、

外国の法令により課される法人税若しくは地方法人税又は

道府県民税若しくは市町村民税の法人税割に相当する税

(注1、外国の法人税等)を課された場合において、

当該外国の法人税等の額のうち

・法人税法第69条第1項の控除限度額又は

・同法第百四十四条の二第一項の控除限度額及び

・地方法人税法(平成二十六年法律第十一号)

第12条第1項の控除の限度額で政令で定めるもの又は

・同条第2項の控除の限度額で政令で定めるもの

の合計額を超える額があるときは、

政令で定めるところにより計算した額

<道府県民税の控除限度額>を限度として、政令で定めるところにより、

当該超える金額(注2)を第一項(注3)、第三十四項又は第三十五項の規定により申告納付すべき法人税割額(注4)から控除するものとする。

注1、外国法人にあつては、法人税法第百三十八条第一項第一号に掲げる国内源泉所得につき外国の法令により課されるものに限る。以下この項において「外国の法人税等」という。

注2、政令で定める金額に限る。

注3、予定申告法人に係るものを除く。

注4、外国法人にあつては、法人税法第百四十一条第一号イに掲げる国内源泉所得に対する法人税額を課税標準として課するものに限る。

地方法人税法第12条第1項の控除の限度額で政令で定めるもの

を確認してみましょう。

地方税法施行令

4 法第五十三条第三十八項に規定する地方法人税法第十二条第一項の控除の限度額で政令で定めるものは、法人税法施行令第百四十四条第六項第一号に規定する地方法人税の控除限度額とする。

地方税法施行令第9条の7第4項、施行日令和5年9月6日

整理してみましょう。

4 法第五十三条第三十八項に規定する

地方法人税法第十二条第一項の控除の限度額で政令で定めるものは、

法人税法施行令第144条第6項第1号に規定する

地方法人税の控除限度額とする。

法人税法施行令第144条第6項第1号に規定する地方法人税の控除限度額

を確認してみましょう。

地方税法施行令

6 第一項から第四項までに規定する地方税の控除余裕額とは、次の各号に掲げる場合の区分に応じ当該各号に定める金額をいう。

地方税法施行令第144条第6項、施行日令和5年10月1日

一 内国法人が各事業年度において納付することとなる控除対象外国法人税の額が当該事業年度の法人税の控除限度額及び地方法人税の控除限度額(地方法人税法第十二条第一項(外国税額の控除)に規定する地方法人税控除限度額をいう。次号、次項及び次条第四項において同じ。)の合計額を超えない場合 当該事業年度の地方税の控除限度額(前条に規定する合計額をいう。以下この項及び次項において同じ。)に相当する金額

二 内国法人が各事業年度において納付することとなる控除対象外国法人税の額が当該事業年度の法人税の控除限度額及び地方法人税の控除限度額の合計額を超え、かつ、その超える部分の金額が当該事業年度の地方税の控除限度額に満たない場合 当該地方税の控除限度額から当該超える部分の金額を控除した金額に相当する金額

整理してみましょう。

第1号

地方税の控除余裕額=

控除対象外国法人税の額<法人税の控除限度額+地方法人税の控除限度額

この場合は、その事業年度の地方税の控除限度額(注1)に相当する金額

注1、前条に規定する合計額をいう。以下この項及び次項において同じ。

注1、地方法人税法第十二条第一項(外国税額の控除)に規定する地方法人税控除限度額をいう。次号、次項及び次条第四項において同じ。

同条第2項の控除の限度額で政令で定めるもの

5 法第五十三条第三十八項に規定する地方法人税法第十二条第二項の控除の限度額で政令で定めるものは、法人税法施行令第百九十五条の二に規定する地方法人税の控除限度額とする。

地方税法施行令第9条の7第5項、施行日令和5年9月6日

外国法人の取扱いのため省略します。

政令で定めるところにより計算した額(道府県民税の控除限度額)

6 法第五十三条第三十八項に規定する政令で定めるところにより計算した額は、法人税法第六十九条第一項に規定する控除限度額又は同法第百四十四条の二第一項に規定する控除限度額(以下この項及び第四十八条の十三第七項において「法人税の控除限度額」という。)に百分の一を乗じて計算した額とする。ただし、標準税率を超える税率で法人税割を課する道府県に事務所又は事業所を有する法人にあつては、当該法人の選択により、法人税の控除限度額に当該税率に相当する割合を乗じて計算した額(当該法人が二以上の道府県において事務所又は事業所を有する場合には、法人税の控除限度額を当該法人の関係道府県ごとの法第五十七条第二項に規定する従業者の数に按分して計算した額に当該関係道府県が課する法人税割の税率に相当する割合として総務省令で定める割合を乗じて計算した額の合計額)とすることができる。

地方税法施行令第9条の7第6項、施行日令和5年9月6日

政令で定めるところにより計算した額

道府県民税の控除限度額=法人税の控除限度額×1%

例外

法人税の控除限度額×超過税率(標準税率)

その法人が2以上の道府県において

事務所又は事業所を有する場合には、

法人税の控除限度額を

その法人の関係道府県ごとの

法57条第2項に規定する「従業者の数」に按分して計算した額

にその関係道府県が課する法人税割の税率に相当する割合として

総務省令で定める割合(超過税率、標準税率)を

乗じて計算した額の「合計額」