今回は、法人の道府県民税の申告納付を確認してみましょう。

申告納付の対象者

道府県民税の申告納付の対象者は、次の法人です。

法人税法

・第71条第1項、中間申告

・第74条第1項、確定申告

・第88条、退職年金等積立金に係る中間申告

・第89条、退職年金等積立金に係る確定申告

・第144条の3第1項、外国法人の中間申告

・第144条の6第1項、外国法人の確定申告

の規定により法人税に係る申告書を提出する必要がある法人

法人税申告書の提出義務がある法人は、

道府県民税申告書の提出義務があります。

道府県民税申告書の提出期限は、

法人税申告書の提出期限と同じです。

法人税割額

算式で記載します。

法人の道府県民税=

法人税法等の規定により計算した法人税額×税率

法人税法第71条第1項(仮決算を除く)等の規定により

法人税申告書を提出する必要がある法人を

「予定申告法人」といいます。

予定申告法人については、

一定の方法で計算した「予定申告に係る法人税割額」を

予定申告の時に納付する必要があります。

申告書の記載事項

法人の道府県民税の申告書には、次の事項を記載します。

・同法第71条第1項(中間申告)、第74条第1項(確定申告)等の規定により

法人税に係る申告書を提出する義務がある法人にあつては均等割額

・その他必要な事項

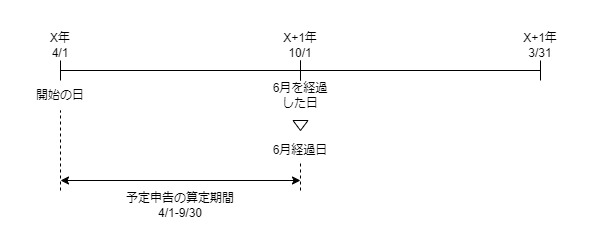

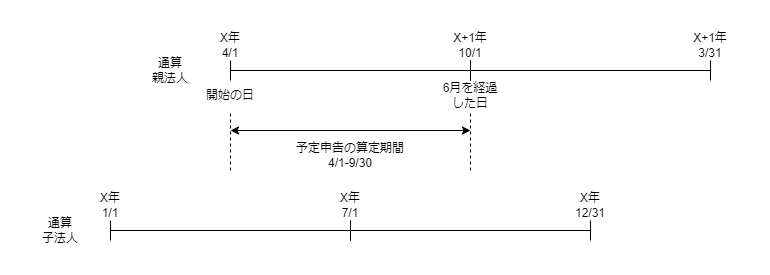

算定期間と6月経過日

規定をまとめたものを確認してみましょう。

算定期間とは、

同法第71条第1項(予定申告)などの申告書に係る法人税額にあつては、

その事業年度開始の日から6月経過日(注7-1)の前日までの期間とする。

以下法人の道府県民税について同じ。

注7-1、6月経過日

当該事業年度(注7-1-1)開始の日以後6月を経過した日をいう。

注7-1-1、当該事業年度

その法人が、法人税法第2条第12号の7に規定する通算子法人である場合には、

その事業年度開始の日の属するその法人に係る通算親法人(注7-1-1-1)の事業年度

注7-1-1-1、通算親法人

同条(法人税法第2条)12号の6の7に規定する通算親法人をいう。

第2項及び第39項において同じ。

「6月経過日」は、

事業年度の開始日から6月を経過した日をいいます。

例えば、事業年度の開始日が4/1の場合、

6月を経過した日は10/1となります。

「算定期間」は、

事業年度の開始日から6月経過日の「前日」までの期間をいいます。

この場合、予定申告の算定期間は、

4/1-9/30となります。

通算子法人については、通算親法人の事業年度に合わせるため、

通算親法人の事業年度の開始日から期間を数えます。

予定申告額は差し引く

確定申告の道府県民税について、

予定申告の道府県民税がある場合は、マイナスします。

例えば、年間の道府県民税が150、予定申告額が60の場合、

確定申告額は、150-60=90となります。

予定申告書を提出しなかった場合

法人税の中間申告が必要な法人が、

道府県民税申告書を提出期限までに提出しなかった場合、

1、提出期限に、道府県民税申告書を提出したものとして取り扱われます。

2、1の期限内に、一定の方法で計算した道府県民税を納付する必要があります。

ただし、第60項(寮等のみが所在する場合の予定申告の均等割の申告納付免除)

の規定の適用がある場合は、対象外です。

参考規定

法人の道府県民税の申告納付

(法人の道府県民税の申告納付)

地方税法、施行日令和5年10月1日

第五十三条 法人税法第七十一条第一項(同法第七十二条第一項の規定が適用される場合を含む。以下この節において同じ。)、第七十四条第一項、第八十八条(同法第百四十五条の五において準用する場合を含む。以下この項において同じ。)、第八十九条(同法第百四十五条の五において準用する場合を含む。)、第百四十四条の三第一項(同法第百四十四条の四第一項の規定が適用される場合を含む。以下この節において同じ。)又は第百四十四条の六第一項の規定により法人税に係る申告書を提出する義務がある法人は、当該申告書の提出期限までに、総務省令で定める様式により、当該申告書に係る法人税額、これを課税標準として算定した法人税割額(同法第七十一条第一項(同法第七十二条第一項の規定が適用される場合を除く。)、第八十八条又は第百四十四条の三第一項(同法第百四十四条の四第一項の規定が適用される場合を除く。)の規定により法人税に係る申告書を提出する義務がある法人(以下この条及び第五十七条第一項において「予定申告法人」という。)にあつては、前事業年度の法人税割額を基準として政令で定めるところにより計算した法人税割額(第五十五条第一項において「予定申告に係る法人税割額」という。))、同法第七十一条第一項、第七十四条第一項、第百四十四条の三第一項又は第百四十四条の六第一項の規定により法人税に係る申告書を提出する義務がある法人にあつては均等割額その他必要な事項を記載した申告書(以下この項において「法人の道府県民税の申告書」という。)をその法人税額の課税標準の算定期間(同法第七十一条第一項、第八十八条又は第百四十四条の三第一項の申告書に係る法人税額にあつては、当該事業年度開始の日から六月経過日(当該事業年度(当該法人が同法第二条第十二号の七に規定する通算子法人である場合には、当該事業年度開始の日の属する当該法人に係る通算親法人(同条第十二号の六の七に規定する通算親法人をいう。次項及び第三十九項において同じ。)の事業年度)開始の日以後六月を経過した日をいう。)の前日までの期間とする。以下法人の道府県民税について同じ。)中において有する事務所、事業所又は寮等所在地の道府県知事に提出し、及びその申告した道府県民税額(当該道府県民税額について既に納付すべきことが確定しているものがある場合には、これを控除した額)を納付しなければならない。この場合において、同法第七十一条第一項又は第百四十四条の三第一項の規定により法人税に係る申告書を提出する義務がある法人が、法人の道府県民税の申告書をその提出期限までに提出しなかつたときは、第六十項の規定の適用がある場合を除き、当該申告書の提出期限において、当該道府県知事に対し、政令で定めるところにより計算した法人税割額及び均等割額を記載した当該申告書の提出があつたものとみなし、当該法人は、当該申告納付すべき期限内にその提出があつたものとみなされる申告書に係る道府県民税に相当する税額の道府県民税を事務所、事業所又は寮等所在の道府県に納付しなければならない。

参考情報、規定をまとめたもの

法人税法第71条第1項(注1)、第74条第1項、

第88条(注2)、第89条(注3)

第144条の3第1項(注4)又は第144条の6第1項

の規定により法人税に係る申告書を提出する義務がある法人は、

当該申告書の提出期限までに、総務省令で定める様式により、

当該申告書に係る法人税額、

これを課税標準として算定した法人税割額(注5)、

同法第七十一条第一項、第七十四条第一項、第百四十四条の三第一項又は第百四十四条の六第一項の規定により

法人税に係る申告書を提出する義務がある法人にあつては均等割額その他必要な事項を記載した申告書(注6)を

その法人税額の課税標準の算定期間(注7)中において有する

事務所、事業所又は寮等所在地の道府県知事に提出し、及び

その申告した道府県民税額(注8)を納付しなければならない。

注1、同法第七十二条第一項の規定が適用される場合を含む。以下この節において同じ。

注2、同法第百四十五条の五において準用する場合を含む。以下この項において同じ。

注3、同法第145条の5において準用する場合を含む。

注4、同法第百四十四条の四第一項の規定が適用される場合を含む。以下この節において同じ。

注5、同法第71条第1項

(同法第七十二条第一項の規定が適用される場合を除く。)、

第八十八条又は

第百四十四条の三第一項

(同法第百四十四条の四第一項の規定が適用される場合を除く。)

の規定により法人税に係る申告書を提出する義務がある法人

(以下この条及び第五十七条第一項において「予定申告法人」という。)にあつては、前事業年度の法人税割額を基準として政令で定めるところにより計算した法人税割額

(第五十五条第一項において「予定申告に係る法人税割額」という。)

注6、以下この項において「法人の道府県民税の申告書」という。

注7、同法第七十一条第一項、第八十八条又は第百四十四条の三第一項

の申告書に係る法人税額にあつては、

当該事業年度開始の日から六月経過日

(当該事業年度(当該法人が同法第二条第十二号の七に規定する通算子法人である場合には、当該事業年度開始の日の属する当該法人に係る通算親法人(同条第十二号の六の七に規定する通算親法人をいう。次項及び第三十九項において同じ。)の事業年度)開始の日以後六月を経過した日をいう。)の前日までの期間とする。以下法人の道府県民税について同じ。

注8、当該道府県民税額について既に納付すべきことが確定しているものがある場合には、これを控除した額

参考情報、規定をまとめたもの

この場合において、

法人税法71条第1項(予定申告)などの規定により

法人税申告書を提出する必要がある法人が、

法人の道府県民税の申告書を

その提出期限までに提出しなかつたときは、

第60項の規定の適用がある場合

(均等割額の申告納付義務の免除)を除き、

その申告書の提出期限において、

その道府県知事に対し、

政令で定めるところにより計算した法人税割額及び均等割額

を記載した当該申告書の提出があつたものとみなし、

その法人は、

その申告納付すべき期限内に

その提出があつたものとみなされる申告書に係る

道府県民税に相当する税額の道府県民税を

事務所、事業所又は寮等所在の道府県に納付しなければならない。

予定申告に係る法人税割額の計算

(法第五十三条第一項前段の法人税割額)

地方税法施行令第8条の6、施行日令和5年9月6日

第八条の六 法第五十三条第一項前段に規定する前事業年度の法人税割額を基準として政令で定めるところにより計算した法人税割額(以下この条において「予定申告に係る法人税割額」という。)は、同項に規定する予定申告法人(次項及び第四項において「予定申告法人」という。)の六月経過日(法第五十三条第一項に規定する六月経過日をいう。次項第一号及び第六項において同じ。)の前日までに前事業年度分として納付した法人税割額及び納付すべきことが確定した法人税割額の合計額(これらの法人税割額のうちに同条第四十三項の規定により加算された金額がある場合には当該加算された金額を控除した額とし、これらの法人税割額の課税標準となる法人税額のうちに租税特別措置法第四十二条の十四第一項若しくは第四項、第六十二条第一項、第六十二条の三第一項若しくは第九項又は第六十三条第一項の規定により加算された金額がある場合には当該加算された金額にこれらの法人税割額に係る法人税割の税率を乗じて得た額を控除した額とする。)に当該事業年度開始の日から当該前日までの期間(次項及び第三項において「中間期間」という。)の月数を乗じて得た金額を前事業年度の月数で除して得た金額とする。