今回は、法人税の中間申告の必要がない法人であっても

道府県民税の中間申告が必要な場合を確認してみましょう。

対象となる法人

対象となる法人は、

「その普通法人と通算親法人である協同組合等との間に

通算完全支配関係がある法人で、

一定の方法で計算した金額が10万円超のもの」です。

規定をまとめたものを確認してみましょう。

法人税法第71条第1項ただし書きの法人

(法人税の中間申告義務がない法人)は、次の3つです。

・一定の方法で計算した金額が10万円以下である法人

・その金額がない法人

・その普通法人と通算親法人である協同組合等との間に

通算完全支配関係がある法人

上記3つの法人から

・一定の方法で計算した金額が10万円以下である法人

・その金額がない法人

を除きます。

一定の方法で計算した金額には、

適格合併による加算額をプラスします。

除いた残りの

「その普通法人と通算親法人である協同組合等との間に

通算完全支配関係がある法人で、

一定の方法で計算した金額が10万円超のもの」

が、この規定の対象者です。

予定申告の判定を1つの法人ではなく、

通算親法人を基準とするための規定です。

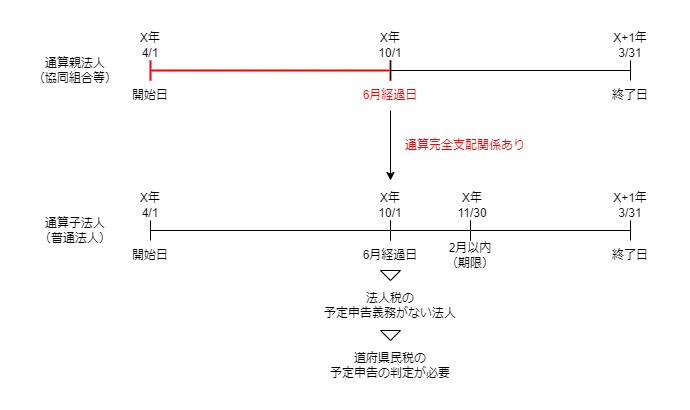

対象となる要件

対象となる要件は、次の2つです。

・通算親法人事業年度が6月を超えること

・通算親法人事業年度の6月経過日にその通算親法人との間に通算完全支配関係があること

各法人ではなく通算親法人の事業年度を基準としています。

ただし、対象となる法人の次の2つの事業年度は除きます。

1、新たに設立された法人のうち適格合併により設立されたもの

以外のものの設立の日の属する事業年度

新たに設立された法人は、次の2つあります。

・適格合併により設立されたもの

・適格合併により設立されたもの以外のもの

後者の設立事業年度は、除かれます。

2、同法第64条の9第1項の規定による承認の効力が生じた日が同日の属するその法人に係る通算親法人の事業年度(通算親法人事業年度)開始の日以後6月を経過した日以後であるときのその効力が生じた日の属する事業年度

通算親法人の6月経過日(事業年度が始まって6月経過した日)が

予定申告の判定基準日となります。

6月経過日以後に、通算承認の効力が発生する場合、

通算承認の効力発生事業年度については、除かれます。

申告納付義務

法人税の予定申告義務がない法人が

上記の要件を満たす場合には、

一定の事項を記載した「法人の道府県民税の申告書」を

提出する必要があります。

提出期限は、

6月経過日から2月以内です。

提出先と納付先は、

当該事業年度(注、通算子法人の場合は、通算親法人の事業年度)

開始の日から6月経過日の前日までの期間中において有する

事務所等所在地の道府県知事です。

注、地方税法53条1項に「当該事業年度」の定義がありますので、

確認してみましょう。

当該事業年度(当該法人が同法第2条第12号の7に規定する通算子法人である場合には、当該事業年度開始の日の属する当該法人に係る通算親法人(同条第12号の6の7に規定する通算親法人をいう。次項及び第39項において同じ。)の事業年度)

次項は第2項(この規定)を指しますので、

当該事業年度は通算親法人の事業年度を指します。

(事業年度が異なる場合は注意しましょう。)

予定申告書を提出しなかった場合

法人税の予定申告義務がない法人のうち、

道府県民税の予定申告義務がある法人が、

道府県民税の申告書を

提出期限までに提出しなかったときは、

1、提出期限に、道府県民税申告書を提出したものとして取り扱われます。

2、1の期限内に、一定の方法で計算した道府県民税を納付する必要があります。

ただし、第60項(寮等のみが所在する場合の予定申告の均等割の申告納付免除)

の規定の適用がある場合は、対象外です。

参考規定

2 法人税法第七十一条第一項ただし書の規定により同項の規定による法人税に係る申告書を提出することを要しないこととされた法人(同項第一号に掲げる金額(同条第二項又は第三項の規定の適用がある場合には、その適用後の金額)が十万円以下である場合又は当該金額がない場合に該当するものを除く。)は、その事業年度(新たに設立された法人のうち適格合併(同法第二条第十二号の八に規定する適格合併をいう。以下この条において同じ。)により設立されたもの以外のものの設立の日の属する事業年度及び同法第六十四条の九第一項の規定による承認の効力が生じた日が同日の属する当該法人に係る通算親法人の事業年度(以下この項において「通算親法人事業年度」という。)開始の日以後六月を経過した日以後であるときのその効力が生じた日の属する事業年度を除く。以下この項において同じ。)開始の日の属する通算親法人事業年度が六月を超え、かつ、当該通算親法人事業年度開始の日以後六月を経過した日(以下この項及び第六十項において「六月経過日」という。)において当該通算親法人との間に同法第二条第十二号の七の七に規定する通算完全支配関係がある場合には、総務省令で定める様式により、六月経過日から二月以内に、前事業年度の法人税割額を基準として政令で定めるところにより計算した法人税割額(第五十五条第一項において「法人税において予定申告義務がない法人の予定申告に係る法人税割額」という。)、均等割額その他必要な事項を記載した申告書(以下この項において「法人の道府県民税の申告書」という。)を当該事業年度開始の日から六月経過日の前日までの期間中において有する事務所、事業所又は寮等所在地の道府県知事に提出し、及びその申告した道府県民税額を納付しなければならない。この場合において、当該法人が、法人の道府県民税の申告書をその提出期限までに提出しなかつたときは、第六十項の規定の適用がある場合を除き、当該申告書の提出期限において、当該道府県知事に対し、政令で定めるところにより計算した法人税割額及び均等割額を記載した当該申告書の提出があつたものとみなし、当該法人は、当該申告納付すべき期限内にその提出があつたものとみなされる申告書に係る道府県民税に相当する税額の道府県民税を事務所、事業所又は寮等所在の道府県に納付しなければならない。

地方税法第53条第2項、施行日令和5年10月1日

規定をまとめたもの

法人税法第71条第1項ただし書の規定により

同項の規定による法人税に係る申告書を

提出することを要しないこととされた法人(注1)は、

その事業年度(注2)開始の日の属する

通算親法人事業年度が6月を超え、かつ、

その通算親法人事業年度開始の日以後6月を経過した日(注3)において

その通算親法人との間に

同法第2条第12号の7の7に規定する通算完全支配関係がある場合には、

総務省令で定める様式により、

6月経過日から2月以内に、

前事業年度の法人税割額を基準として

政令で定めるところにより計算した法人税割額(注4)、

均等割額その他必要な事項を記載した申告書(注5)を

その事業年度開始の日から6月経過日の前日までの期間中において有する

事務所、事業所又は寮等所在地の道府県知事に提出し、及び

その申告した道府県民税額を納付しなければならない。

注1、提出することを要しないこととされた法人

同項第1号に掲げる金額(注1-1)が10万円以下である場合又は

当該金額がない場合に該当するものを除く。

注1-1、同項第1号に掲げる金額

同条第2項又は第3項の規定の適用がある場合には、その適用後の金額

注2、事業年度

新たに設立された法人のうち適格合併(注2-1)により設立されたもの以外のものの設立の日の属する事業年度及び同法第64条の9第1項の規定による承認の効力が生じた日が同日の属するその法人に係る通算親法人の事業年度(注2-2)開始の日以後6月を経過した日以後であるときのその効力が生じた日の属する事業年度を除く。以下この項において同じ。

注2-1、適格合併

同法第2条第12号の8に規定する適格合併をいう。以下この条において同じ。

注2-2、通算親法人の事業年度

以下この項において「通算親法人事業年度」という。

注3、6月を経過した日

以下この項及び第60項において「六月経過日」という。

注4、法人税割額

第55条第1項において「法人税において予定申告義務がない法人の予定申告に係る法人税割額」という。

注5、記載した申告書

以下この項において「法人の道府県民税の申告書」という。

この場合において、

その法人が、法人の道府県民税の申告書を

その提出期限までに提出しなかつたときは、

第60項の規定の適用がある場合を除き、

その申告書の提出期限において、当該道府県知事に対し、

政令で定めるところにより計算した法人税割額及び均等割額を

記載したその申告書の提出があつたものとみなし、

その法人は、その申告納付すべき期限内に

その提出があつたものとみなされる申告書に係る

道府県民税に相当する税額の道府県民税を

事務所、事業所又は寮等所在の道府県に納付しなければならない。

法人税法第71条、中間申告、ただし書き

ただし、第1号に掲げる金額が10万円以下である場合若しくは当該金額がない場合又は当該普通法人と通算親法人である協同組合等との間に通算完全支配関係がある場合は、当該申告書を提出することを要しない。

法人税法第71条、中間申告、ただし書き