今回は、法人税の青色申告の承認申請期限を確認します。

2023/7/19、一部、訂正しています。

該当する日を比較していずれか早い日の前日が

申請書の提出期限となります。

目次

青色申告の承認申請

青色申告については帳簿を正しくつけることを条件に、

税金計算上、様々な優遇規定を設けています。

この青色申告については申請を行う必要があり、

申請しない場合は白色申告となります。

青色申告の承認の申請書の提出期限は、

原則として事業を開始した日の前日までです。

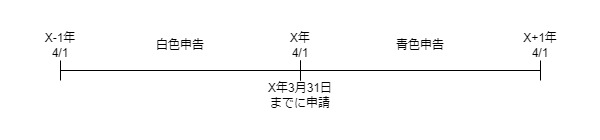

例えば、3月決算法人がX年4月1日に開始する事業年度から

青色申告の帳簿を作成する場合の申請期限は、

X年3月31日(X年4月1日の前日)までとなります。

青色申告の承認申請期限の特例

法人の設立した年度などについては、特例が設けられています。

次の4パターンです。

- 一般の法人が設立した場合

- 公益法人等・人格のない社団等が新たに収益事業を開始した場合

- 公益法人等が普通法人に変わった場合

- 設立日等から事業年終了日までが3月未満の場合

株式会社等を設立した場合

株式会社を設立してから3ヶ月以内と設立事業年度の終了日、

この2つを比較して早い日の前日が申請期限となります。

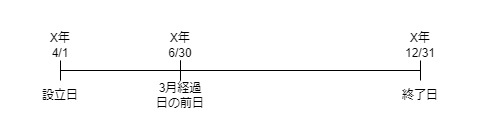

例えば、12月決算法人が4/1に設立した場合

設立日以後3月を経過した日(X年7/1)と

事業年度の終了日(X年12/31)を比較して

早い日(X年7/1)の前日(X年6/30)が申請期限となります。

公益法人等が新たに収益事業を開始した場合

公益法人等(特殊な法人)が新たに収益事業を開始した場合は、

収益事業を開始した日から3ヶ月以内と開始事業年度の終了日、

これら2つを比較して早い日の前日が申請期限となります。

公益法人等が普通法人に変わった場合

変わった日から3ヶ月以内と変わった事業年度の終了日

これら2つを比較して早い日の前日が申請期限となります。

1から3の3月以内より先に事業年度終了日が到来する場合

1から3の3月以内より先に事業年度終了日が到来する場合で、

次の事業年度から青色申告をする場合に特例があります。

例えば、

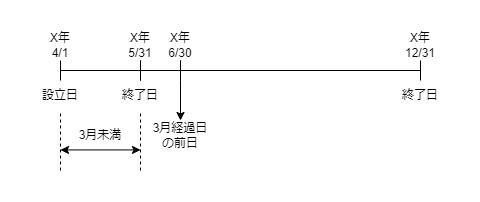

X年4月1日に設立、X年5月31日が最初の決算日

X年12月31日が2回目の決算日の場合

この場合は、

設立等の日(X年4/1)以後3月を経過した日(X年7/1)と

翌事業年度終了日(X年12/31)を比較して早い日(X年7/1)の

前日(X年6/30)が申請期限となります。

参考規定

青色申告の承認申請

第百二十二条 当該事業年度以後の各事業年度の前条第一項各号に掲げる申告書を青色の申告書により提出することについて同項の承認を受けようとする内国法人は、当該事業年度開始の日の前日までに、当該事業年度開始の日その他財務省令で定める事項を記載した申請書を納税地の所轄税務署長に提出しなければならない。

法人税法122条

青色申告の承認申請期限の特例

2 前項の場合において、当該事業年度が次の各号に掲げる事業年度に該当するときは、同項の申請書の提出期限は、同項の規定にかかわらず、当該各号に定める日の前日とする。

法人税法122条

一 内国法人である普通法人又は協同組合等の設立の日の属する事業年度

同日以後三月を経過した日と当該事業年度終了の日とのうちいずれか早い日

二 内国法人である公益法人等又は人格のない社団等の新たに収益事業を開始した日の属する事業年度

同日以後三月を経過した日と当該事業年度終了の日とのうちいずれか早い日

三 公益法人等(収益事業を行つていないものに限る。)に該当していた普通法人又は協同組合等の当該普通法人又は協同組合等に該当することとなつた日の属する事業年度

同日以後三月を経過した日と当該事業年度終了の日とのうちいずれか早い日

四 内国法人である普通法人若しくは協同組合等の設立の日、内国法人である公益法人等若しくは人格のない社団等の新たに収益事業を開始した日又は公益法人等(収益事業を行つていないものに限る。)に該当していた普通法人若しくは協同組合等の当該普通法人若しくは協同組合等に該当することとなつた日(以下この号において「設立等の日」という。)から前三号に規定する事業年度終了の日までの期間が三月に満たない場合における当該事業年度の翌事業年度

当該設立等の日以後三月を経過した日と当該翌事業年度終了の日とのうちいずれか早い日