今回は、消費税がかかる仕入れ(特定仕入れ)と国内取引の判定を確認してみましょう。

特定仕入れ

日本の消費税がかかる主な取引は、次の2つです。

1、資産の譲渡等(資産の売却、資産の貸付け、サービスの提供の3つ)

2、特定仕入れ

1は売上げの取扱い、2は仕入れの取扱いです。

仕入れについても消費税がかかる場合があります。

リバースチャージといいます。

参考規定、消費税が課される場合

(課税の対象)

消費税法第4条第1項、令和7年6月20日施行

第四条 国内において事業者が行つた資産の譲渡等(特定資産の譲渡等に該当するものを除く。第三項において同じ。)及び特定仕入れ(事業として他の者から受けた特定資産の譲渡等をいう。以下この章において同じ。)には、この法律により、消費税を課する。

特定仕入れの国内取引の判定

売った側の取引が特定資産の譲渡等(次の2つ)

・事業者向け電気通信利用役務の提供

・特定役務の提供

に該当する場合、

買った側の取引が特定仕入れとなります。消費税は国内取引について課されるため、特定仕入れについても国内取引の判定が必要です。

特定仕入れの国内取引の判定方法を確認してみましょう。

4 特定仕入れが国内において行われたかどうかの判定は、当該特定仕入れを行つた事業者が、当該特定仕入れとして他の者から受けた役務の提供につき、前項第二号又は第三号に定める場所が国内にあるかどうかにより行うものとする。以下省略

消費税法第4条第4項、令和7年6月20日施行

・一般的なサービス提供は、サービスの提供地(第2号)

・電気通信利用役務の提供は、サービスを受けた人の住所等(第3号)

で判定することになります。

事業者向け電気通信利用役務の提供については、電気通信利用役務の提供に該当するため、サービスを受けた人の住所等で判定します。

特定役務の提供については、電気通信利用役務の提供には該当しないため、サービスの提供地で判定します。

恒久的施設や国外事業所等がある場合

特定仕入れの国内取引の判定については、例外があります。恒久的施設や国外事業所等がある場合です。この例外は、電気通信利用役務の提供に限られます。

参考規定を確認してみましょう。

ただし、国外事業者が恒久的施設(所得税法第二条第一項第八号の四(定義)又は法人税法第二条第十二号の十九(定義)に規定する恒久的施設をいう。)で行う特定仕入れ(他の者から受けた事業者向け電気通信利用役務の提供に該当するものに限る。以下この項において同じ。)のうち、国内において行う資産の譲渡等に要するものは、国内で行われたものとし、事業者(国外事業者を除く。)が国外事業所等(所得税法第九十五条第四項第一号(外国税額控除)又は法人税法第六十九条第四項第一号(外国税額の控除)に規定する国外事業所等をいう。)で行う特定仕入れのうち、国内以外の地域において行う資産の譲渡等にのみ要するものは、国内以外の地域で行われたものとする。

消費税法第4条第4項ただし書き、令和7年6月20日施行

2つ規定されています。

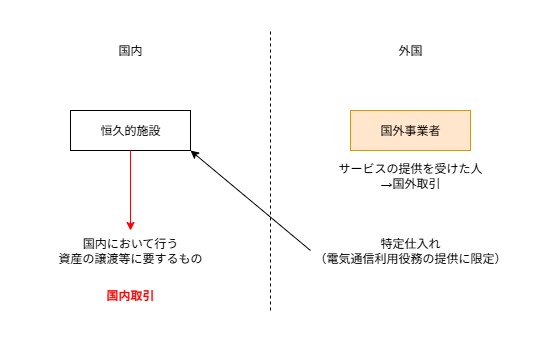

1、国外事業者が恒久的施設で行う特定仕入れのうち、国内において行う資産の譲渡等に要するものは、国内で行われたものとする。

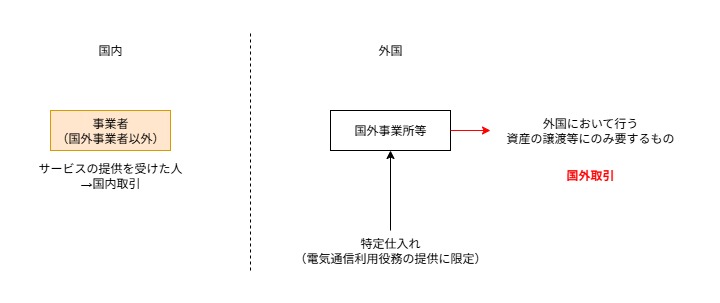

2、事業者(国外事業者以外)が国外事業所等で行う特定仕入れのうち、外国において行う資産の譲渡等にのみ要するものは、外国で行われたものとする。

非居住者や外国法人の日本国内にある支店などを「恒久的施設」といいます。居住者や内国法人の外国にある支店などを「国外事業所等」といいます。

上記の2つの取引については、サービスの提供を受けた人の場所と特定仕入れの売上の場所がずれるため、

1、国内において行う資産の譲渡等に要するもの

2、外国において行う資産の譲渡等にのみ要するもの

の2つに限り、サービスの提供を受けた人の場所ではなく、特定仕入れの売上の場所で判定することになります。

1の国内において行う資産の譲渡等に要するものには、「のみ」がないため、少しでも関係していれば、国内取引となります。

2の外国において行う資産の譲渡等にのみ要するものについては、「のみ」があるため、100%対応している場合は、国外取引ととなります。

関係図

1について

2について

参考規定

恒久的施設の定義

八の四 恒久的施設 次に掲げるものをいう。ただし、我が国が締結した所得に対する租税に関する二重課税の回避又は脱税の防止のための条約において次に掲げるものと異なる定めがある場合には、その条約の適用を受ける非居住者又は外国法人については、その条約において恒久的施設と定められたもの(国内にあるものに限る。)とする。

所得税法第2条第1項第8号の4、令和7年6月20日施行

イ 非居住者又は外国法人の国内にある支店、工場その他事業を行う一定の場所で政令で定めるもの

ロ 非居住者又は外国法人の国内にある建設若しくは据付けの工事又はこれらの指揮監督の役務の提供を行う場所その他これに準ずるものとして政令で定めるもの

ハ 非居住者又は外国法人が国内に置く自己のために契約を締結する権限のある者その他これに準ずる者で政令で定めるもの

国外事業所等の定義

4 第一項に規定する国外源泉所得とは、次に掲げるものをいう。

所得税法第95条第4項第1号、令和7年6月20日施行

一 居住者が国外事業所等(国外にある恒久的施設に相当するものその他の政令で定めるものをいう。以下この条において同じ。) 以下省略

国外事業者の定義

四の二 国外事業者 所得税法(昭和四十年法律第三十三号)第二条第一項第五号(定義)に規定する非居住者である個人事業者及び法人税法(昭和四十年法律第三十四号)第二条第四号(定義)に規定する外国法人をいう。

消費税法第2条第1項第4号の2、令和7年6月20日施行

・所得税法に規定する非居住者に該当する個人事業者

・法人税法に規定する外国法人

の2つを国外事業者といいます。

消費税法基本通達

(国外事業者の恒久的施設で行う特定仕入れに係る内外判定)

5-7-15の3 国外事業者の恒久的施設(法第4条第4項ただし書《課税の対象》に規定する恒久的施設をいう。)で行う特定仕入れ(他の者から受けた事業者向け電気通信利用役務の提供に該当するものに限る。以下5-7-15の4までにおいて同じ。)について、当該特定仕入れが国内において行う資産の譲渡等及び国内以外の地域において行う資産の譲渡等に共通して要するものである場合には、国内において行われたものに該当するのであるから留意する。(平28課消1-57により追加)

→ 国内と国外に共通して要するものは、国内取引に該当します。

(国内事業者の国外事業所等で行う特定仕入れに係る内外判定)

5-7-15の4 事業者(国外事業者を除く。以下5-7-15の4において同じ。)の国外事業所等(法第4条第4項ただし書《課税の対象》に規定する国外事業所等をいう。以下11-2-12において同じ。)で行う特定仕入れが国内において行われたかどうかの判定は、当該特定仕入れを行った日の状況により行うのであるから、当該特定仕入れを行った日において、国内以外の地域において行う資産の譲渡等にのみ要するものであることが明らかなもののみが国外取引に該当することに留意する。(平28課消1-57により追加、令5課消2-9により改正)

→ 国内取引の判定時期は、特定仕入れの日

→ 外国の資産の譲渡等にのみ要するものが明らかなもののみが国外取引

最近の新しいこと

・マルハニチロ あおり炒めの焼豚炒飯