今回は、消費税特有の更正の請求を確認してみましょう。

内容

確定申告した税額などに誤りがある場合、再計算が可能です。

税額などを増やす再計算を修正申告、

税額などを減らす再計算を更正の請求といいます。

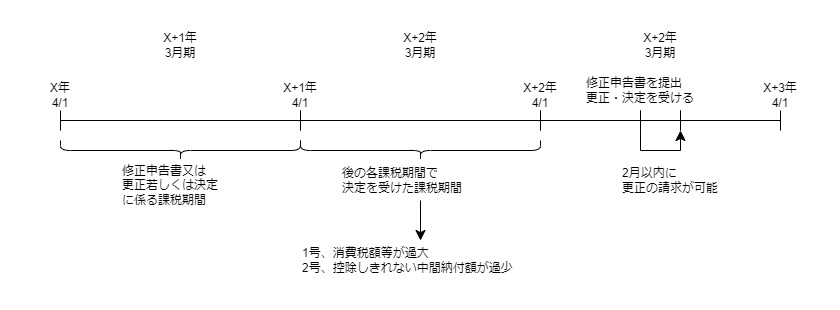

消費税特有の更正の請求については、

修正申告書を提出した日等の翌日から2月以内が期限となります。

消費税特有の更正の請求の要件は、次の2つです。

1、修正申告書の提出、更正、決定が発生している。

2、1の課税期間後の決定があった課税期間に更正の請求事由が発生している。

次の場合で考えてみましょう。

・X+1年3月期、確定申告している。

・X+2年3月期、確定申告していない。

・X+3年3月期、X+2年3月期について決定を受けた。

X+1年3月期の修正申告を行った。

修正申告の内容

X+1年3月期の課税売上げ1,000をX+2年3月期に計上していたため、

X+1年3月期の課税売上げとして修正申告を行った。

上記の場合、X+2年3月期の課税売上げが1000減少するため、

更正の請求事由が発生している場合は、2月以内に更正の請求が可能です。

関係図

更正の請求事由

更正の請求事由とは、次の2つです。

確定申告書の記載事項の

・納付する消費税(4又は6)が過大となる場合

・還付を受ける消費税(7)が過少となる場合

確定申告書の記載事項

- 課税標準額

- 課税標準額に対する消費税額

- 仕入れに係る消費税額など

- 2-3=納める消費税額

- 2-3=納める消費税額がマイナス

- 納める消費税額-中間納付額=納付消費税額

- 納める消費税額-中間納付額=納付消費税額がマイナス

- その他の事項

参考規定

前課税期間の消費税額等の更正等に伴う更正の請求の特例

(前課税期間の消費税額等の更正等に伴う更正の請求の特例)

消費税法第56条、施行日令和5年11月29日

第五十六条 確定申告書等に記載すべき第四十五条第一項第一号から第七号までに掲げる金額につき、修正申告書を提出し、又は更正若しくは決定(国税通則法第二十五条(決定)の規定による決定をいう。以下この条において同じ。)を受けた者は、その修正申告書の提出又は更正若しくは決定に伴い次の各号に掲げる場合に該当することとなるときは、その修正申告書を提出した日又はその更正若しくは決定の通知を受けた日の翌日から二月以内に限り、税務署長に対し、当該各号に規定する金額につき更正の請求をすることができる。この場合においては、同法第二十三条第三項(更正の請求)に規定する更正請求書には、同項に規定する事項のほか、その修正申告書を提出した日又はその更正若しくは決定の通知を受けた日を記載しなければならない。

一 その修正申告書又は更正若しくは決定に係る課税期間後の各課税期間で決定を受けた課税期間に係る第四十五条第一項第四号又は第六号に掲げる金額(当該金額につき修正申告書の提出又は更正があつた場合には、その申告又は更正後の金額。次項において同じ。)が過大となる場合

二 その修正申告書又は更正若しくは決定に係る課税期間後の各課税期間で決定を受けた課税期間に係る第四十五条第一項第七号に掲げる金額(当該金額につき修正申告書の提出又は更正があつた場合には、その申告又は更正後の金額。次項において同じ。)が過少となる場合

規定をまとめたもの

確定申告書等に記載すべき

第45条第1項第1号から第7号までに掲げる金額につき、

・修正申告書を提出し、又は

・更正若しくは決定(注1)を受けた者は、

・その修正申告書の提出又は

・更正若しくは決定

に伴い次の各号に掲げる場合に該当することとなるときは、

・その修正申告書を提出した日又は

・その更正若しくは決定の通知を受けた日

の翌日から2月以内に限り、

税務署長に対し、

当該各号に規定する金額につき

更正の請求をすることができる。

この場合においては、

同法第23条第3項(更正の請求)に規定する更正請求書には、

同項に規定する事項のほか、

・その修正申告書を提出した日又は

・その更正若しくは決定の通知を受けた日

を記載しなければならない。

注1、国税通則法第25条(決定)の規定による決定をいう。

以下この条において同じ。

1号、その修正申告書又は更正若しくは決定に係る課税期間後の

各課税期間で決定を受けた課税期間に係る

第45条第1項第4号又は第6号に掲げる金額(注2)が過大となる場合

2号、その修正申告書又は更正若しくは決定に係る課税期間後の

各課税期間で決定を受けた課税期間に係る

第45条第1項第7号に掲げる金額(注3)が過少となる場合

注2、当該金額につき修正申告書の提出又は更正があつた場合には、

その申告又は更正後の金額。次項において同じ。

注3、当該金額につき修正申告書の提出又は更正があつた場合には、

その申告又は更正後の金額。次項において同じ。

課税資産の譲渡等及び特定課税仕入れについての確定申告

(課税資産の譲渡等及び特定課税仕入れについての確定申告)

消費税法

第四十五条 事業者(第九条第一項本文の規定により消費税を納める義務が免除される事業者を除く。)は、課税期間ごとに、当該課税期間の末日の翌日から二月以内に、次に掲げる事項を記載した申告書を税務署長に提出しなければならない。ただし、国内における課税資産の譲渡等(第七条第一項、第八条第一項その他の法律又は条約の規定により消費税が免除されるものを除く。)及び特定課税仕入れがなく、かつ、第四号に掲げる消費税額がない課税期間については、この限りでない。

一 その課税期間中に国内において行つた課税資産の譲渡等(第七条第一項、第八条第一項その他の法律又は条約の規定により消費税が免除されるものを除く。)に係る課税標準である金額の合計額及びその課税期間中に国内において行つた特定課税仕入れに係る課税標準である金額の合計額並びにそれらの合計額(次号において「課税標準額」という。)

二 課税標準額に対する消費税額

三 前章の規定によりその課税期間において前号に掲げる消費税額から控除をされるべき次に掲げる消費税額の合計額

イ 第三十二条第一項第一号に規定する仕入れに係る消費税額

ロ 第三十八条第一項に規定する売上げに係る対価の返還等の金額に係る消費税額

ハ 第三十八条の二第一項に規定する特定課税仕入れに係る対価の返還等を受けた金額に係る消費税額

ニ 第三十九条第一項に規定する領収をすることができなくなつた課税資産の譲渡等の税込価額に係る消費税額

四 第二号に掲げる消費税額から前号に掲げる消費税額の合計額を控除した残額に相当する消費税額

五 第二号に掲げる消費税額から第三号に掲げる消費税額の合計額を控除してなお不足額があるときは、当該不足額

六 その事業者が当該課税期間につき中間申告書を提出した事業者である場合には、第四号に掲げる消費税額から当該申告書に係る中間納付額を控除した残額に相当する消費税額

七 第四号に掲げる消費税額から中間納付額を控除してなお不足額があるときは、当該不足額

八 前各号に掲げる金額の計算の基礎その他財務省令で定める事項

1、課税標準額

2、課税標準額に対する消費税額

3、次に掲げる消費税額の合計額

イ、仕入れに係る消費税額

ロ、売上げに係る対価の返還等の金額に係る消費税額

ハ、特定課税仕入れに係る対価の返還等を受けた金額に係る消費税額

ニ、領収をすることができなくなつた課税資産の譲渡等の税込価額に係る消費税額

4、第2号に掲げる消費税額-第3号に掲げる消費税額の合計額

5、第2号に掲げる消費税額-第3号に掲げる消費税額の合計額

を控除してなお不足額があるときは、当該不足額

6、その事業者が当該課税期間につき中間申告書を提出した事業者である場合には、第4号に掲げる消費税額から当該申告書に係る中間納付額を控除した残額に相当する消費税額

7、第4号に掲げる消費税額から中間納付額を控除してなお不足額があるときは、当該不足額

8、前各号に掲げる金額の計算の基礎その他財務省令で定める事項

2023/12/14、情報更新

訂正前

例えば、令和2年分の課税売上げ1,000を

令和3年に計上した場合、

令和2年分の修正申告が可能です。

この修正申告を行った場合、

修正申告書を提出した日の翌日から2月以内に

令和3年分の更正の請求が可能です。