今回は、消費税の国内取引の判定のうち、船舶の取扱いを確認してみましょう。

資産の取扱い

消費税は国内取引にかかります。国外取引については消費税がかかりません。

参考規定

3 資産の譲渡等が国内において行われたかどうかの判定は、次の各号に掲げる場合の区分に応じ当該各号に定める場所が国内にあるかどうかにより行うものとする。ただし、第三号に掲げる場合において、同号に定める場所がないときは、当該資産の譲渡等は国内以外の地域で行われたものとする。

消費税法第4条第3項、令和7年6月20日施行

一 資産の譲渡又は貸付けである場合 当該譲渡又は貸付けが行われる時において当該資産が所在していた場所(当該資産が船舶、航空機、鉱業権、特許権、著作権、国債証券、株券その他の資産でその所在していた場所が明らかでないものとして政令で定めるものである場合には、政令で定める場所)

以下省略

資産を売却した場合や貸し付けた場合は、

・その売却や貸し付けたタイミングで、その資産が所在していた場所

で国内取引がどうかを判定します。

ただし、所在していた場所が明らかでないものについては、政令(消費税法施行令)を確認する必要があります。

登録済の船舶

所在していた場所が明らかでないものは、全部で10個あります。

(資産の譲渡等が国内において行われたかどうかの判定)

消費税法施行令第6条、令和7年4月1日施行

第六条 法第四条第三項第一号に規定する政令で定める資産は、次の各号に掲げる資産とし、同項第一号に規定する政令で定める場所は、当該資産の区分に応じ当該資産の譲渡又は貸付けが行われる時における当該各号に定める場所とする。以下省略

1つ目、登録を受けた船舶を確認してみましょう。

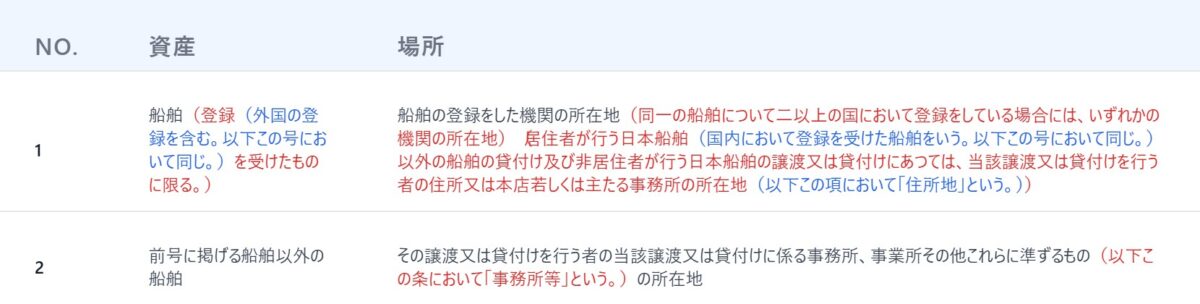

一 船舶(登録(外国の登録を含む。以下この号において同じ。)を受けたものに限る。) 船舶の登録をした機関の所在地(同一の船舶について二以上の国において登録をしている場合には、いずれかの機関の所在地)(居住者が行う日本船舶(国内において登録を受けた船舶をいう。以下この号において同じ。)以外の船舶の貸付け及び非居住者が行う日本船舶の譲渡又は貸付けにあつては、当該譲渡又は貸付けを行う者の住所又は本店若しくは主たる事務所の所在地(以下この項において「住所地」という。))

消費税法施行令第6条第1項第1号、令和7年4月1日施行

カッコ書きを外してみるとシンプルです。

一 船舶 船舶の登録をした機関の所在地船舶は国境を越えて動くため、船舶の所在場所ではなく、船舶の登録機関の所在地で判定します。

所在地の1つ目のカッコ書きを確認してみましょう。

(同一の船舶について二以上の国において登録をしている場合には、いずれかの機関の所在地)1つの船舶について2以上の国で登録している場合は、いずれかの機関の所在地で判定します。

例えば、次の場合

・日本と日本以外のA国 日本で登録されているため、国内

・日本以外のB国と日本以外のC国 日本で登録されていないため、国外

となります。

2つ目のカッコ書きを確認してみましょう。

(居住者が行う日本船舶(国内において登録を受けた船舶をいう。以下この号において同じ。)以外の船舶の貸付け及び非居住者が行う日本船舶の譲渡又は貸付けにあつては、当該譲渡又は貸付けを行う者の住所又は本店若しくは主たる事務所の所在地(以下この項において「住所地」という。))・居住者がする日本船舶以外の船舶の貸付け(売却を含まない)

・非居住者がする日本船舶の売却や貸付け(売却を含む)

については、その売却や貸付けをする人の「住所地」で判定します。

用語関係

日本で登録を受けた船舶を「日本船舶」といいます。

・住所

・本店や主たる事務所の所在地

を住所地といいます。

未登録の船舶

2つ目は、未登録の船舶です。

二 前号に掲げる船舶以外の船舶 その譲渡又は貸付けを行う者の当該譲渡又は貸付けに係る事務所、事業所その他これらに準ずるもの(以下この条において「事務所等」という。)の所在地

消費税法施行令第6条第1項第2号、令和7年4月1日施行

未登録の船舶の売却や貸付けをする人の

売却や貸付けに係る「事務所等」の所在地で判定します。

・事務所

・事業所

・これらに準ずるもの

を事務所等といいます。

まとめ

1、登録済の船舶

登録機関の所在地

1つ目のカッコ書き

2以上の国で登録している場合 いずれかの機関の所在地

2つ目のカッコ書き

住所地で判定する場合

・居住者が行う外国船舶の貸付け(売却を含まない)

・非居住者が行う日本船舶の売却や貸付け(売却を含む)

2、未登録の船舶

売却や貸付けをする人の事務所等の所在地

表形式

—

おまけ

消費税の居住者と非居住者は、所得税の居住者と非居住者と異なります。消費税の居住者と非居住者は、「外国為替及び外国貿易法」で定義されています。