消費税は税金の1つで、消費税法という法令に消費税に関するルールが定められています。消費税は法人税・所得税と異なり、税金を納める人と税金を負担する人が異なる税金(間接税)で、理解しづらいものとなっています。

今回は、令和5年10月のインボイス制度が始まる前に消費税の基本的なしくみを確認します。

消費税が発生する要件

消費税は税金ですので、税金がかかる要件が全て法令に規定されています。要件を法令に定めず税金をかけることはできないからです。まず税金がかかる要件を確認します。

(課税の対象)

消費税法

第四条 国内において事業者が行つた資産の譲渡等(特定資産の譲渡等に該当するものを除く。第三項において同じ。)及び特定仕入れ(事業として他の者から受けた特定資産の譲渡等をいう。以下この章において同じ。)には、この法律により、消費税を課する。

必要な部分だけ抜き出すと

「国内において事業者が行った資産の譲渡等には、この法律により、消費税を課する。」

具体的に、置き換えると

消費税は、個人事業者や法人が日本で商品等を売って、

お金を受け取る場合にかかります。

売上に消費税がかかるイメージです。

事例で確認

事例で確認します。

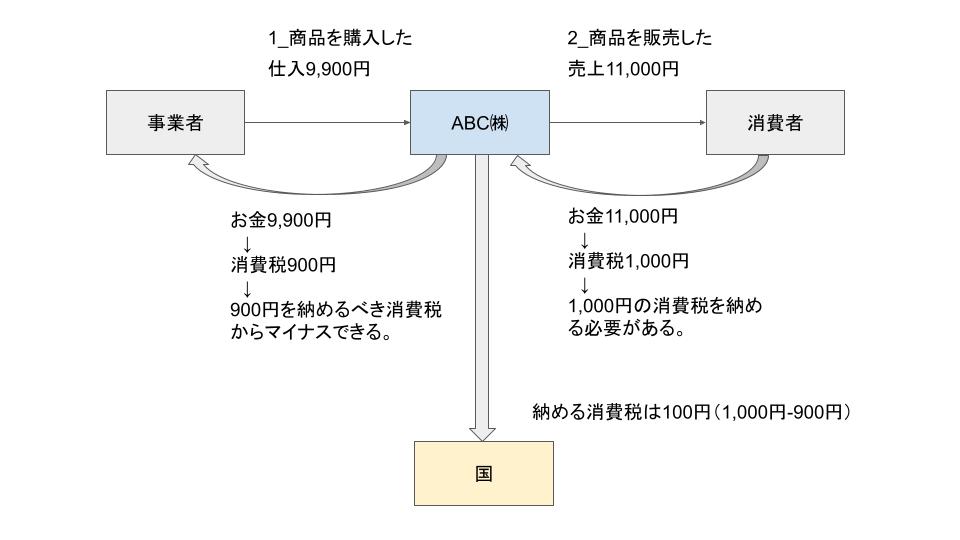

- ABC株式会社は、日本国内で商品9,900円を購入した。

- ABC株式会社は、日本国内で商品11,000円を消費者に販売した。

ABC株式会社(事業者)は、商品11,000円を日本国内で販売しているため、消費税がかかります。消費税は1,000円(11,000円÷1.1✕10%)かかります。

この発生した消費税1,000円をそのまま国に納付するのではなく、発生した消費税1,000円から商品を購入した時に支払った消費税900円をマイナスした残った消費税100円を国に納付する仕組みです。

1、発生した消費税(売上に係る消費税)1,000円

2、支払った消費税(仕入に係る消費税)900円

3、1-2=100円

図解でまとめました。

仕訳で確認

仕訳(税抜経理)で説明します。

1、商品を購入した。

| 借方 | 貸方 |

|---|---|

| 仕入 9,000円 | 現金 9,900円 |

| 仮払消費税 900円 | - |

2、商品を販売した。

| 借方 | 貸方 |

|---|---|

| 現金 11,000円 | 売上 10,000円 |

| - | 仮受消費税 1,000円 |

3、消費税の精算仕訳

| 借方 | 貸方 |

|---|---|

| 仮受消費税 1,000円 | 仮払消費税 900円 |

| - | 未払消費税 100円 |

4、消費税の納付

| 借方 | 貸方 |

|---|---|

| 未払消費税 100円 | 現金 100円 |