今回は、消費税の特定期間を確認してみましょう。

概要

消費税を納める必要がある事業者を

「課税事業者」といいます。

課税事業者の判定は、原則として2年前(基準期間)の

消費税がかかる売上を基に行いますが、

2年前ではなく1年前の売上や給料を基に判定する特例があります。

今回は、この1年前の金額で

判定する期間(特定期間)を確認してみましょう。

特定期間

特定期間は、個人事業者と法人で計算方法が異なります。

個人事業者の特定期間は、

判定しようとする年の前年1/1-6/30までの期間です。

法人の特定期間は、

判定しようとする事業年度の前事業年度(1期前)が

・短期事業年度でない場合

・短期事業年度の場合

で特定期間が異なります。

それぞれ分けて確認してみましょう。

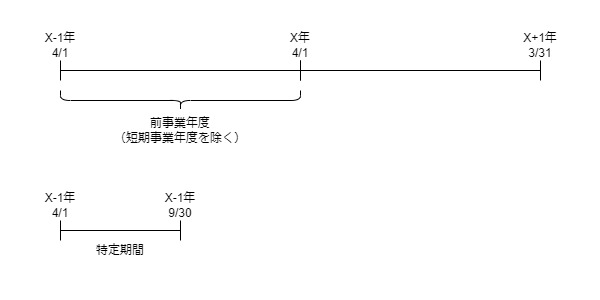

前事業年度が短期事業年度でない場合

前事業年度が短期事業年度でない場合は、

前事業年度開始の日以後6月の期間が特定期間となります。

短期事業年度とは、

原則として7月以下の事業年度などをいいます。

例えば、前事業年度がX-1年4/1-X年3/31の場合、

X-1年4/1-X-1年9/30が特定期間となります。

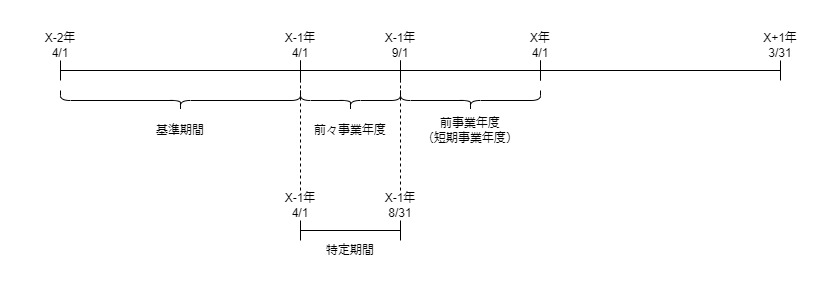

前事業年度が短期事業年度の場合

前事業年度が短期事業年度の場合は、

前々事業年度開始の日以後6月の期間が

特定期間となります。

前々事業年度が基準期間に含まれる場合は、

基準期間で判定を行うため、特定期間から除外されます。

前々事業年度が6月以下の場合は、

前々事業年度開始の日からその終了の日までの期間が

特定期間となります。

事例で確認してみましょう。

3期前の事業年度 X-2年4/1-X-1年3/31、12月

2期前の事業年度 X-1年4/1-X-1年8/31、5月

1期前の事業年度 X-1年9/1-X年3/31、7月

当事業年度 X年4/1-X+1年3/31

1、前事業年度は、7月以下のため短期事業年度に該当します。

2、前々事業年度は、基準期間に含まれていません。

3、前々事業年度が6月以下のため、X-1年4/1-X-1年8/31が特定期間となります。

参考規定

特定期間の定義

4 前三項に規定する特定期間とは、次の各号に掲げる事業者の区分に応じ当該各号に定める期間をいう。

消費税法第9条の2第4項、施行日令和5年10月1日

一 個人事業者 その年の前年一月一日から六月三十日までの期間

二 その事業年度の前事業年度(七月以下であるものその他の政令で定めるもの(次号において「短期事業年度」という。)を除く。)がある法人 当該前事業年度開始の日以後六月の期間

三 その事業年度の前事業年度が短期事業年度である法人 その事業年度の前々事業年度(その事業年度の基準期間に含まれるものその他の政令で定めるものを除く。)開始の日以後六月の期間(当該前々事業年度が六月以下の場合には、当該前々事業年度開始の日からその終了の日までの期間)

規定を整理してみましょう。

1号、個人事業者

その年の前年1月1日から6月30日までの期間

2号、その事業年度の前事業年度(注1)がある法人

当該前事業年度開始の日以後6月の期間

注1、7月以下であるもの

その他の政令で定めるもの(注1-1)を除く。

注1-1、次号において「短期事業年度」という。

3号、その事業年度の前事業年度が短期事業年度である法人

その事業年度の前々事業年度(注1)開始の日以後6月の期間(注2)

注1、その事業年度の基準期間に含まれるもの

その他の政令で定めるものを除く。

注2、当該前々事業年度が6月以下の場合には、

当該前々事業年度開始の日からその終了の日までの期間