今回は、自分で課税事業者を選択した場合に、

免税事業者に戻れないルール(2年縛り)を確認します。

課税事業者を選択する理由

消費税については、原則として2年前(2期前)の

課税売上げが1,000万円以下の場合、

消費税を納める義務が免除されます。

消費税を納める義務が免除された事業者を

「免税事業者」といいます。

免税事業者になると、消費税の還付申告ができなくなるため、

事業者の選択により、消費税を納める義務がある事業者(課税事業者)に

なることができます。

消費税の還付が生じる主な理由は、次の2つです。

- 輸出等の免税取引が発生する予定

- 高額な設備投資を行う予定

また、インボイスの登録を受ける場合に、

課税事業者を選択するケースが生じることも考えられます。

(特例により課税事業者を選択せずに、

インボイスの登録事業者になることも可能です。)

2年縛りの事例

消費税の還付を受けるときだけ課税事業者を選択し、

消費税の納付をするときだけ免税事業者に戻ることを防止するために、

課税事業者を選択した場合は、課税事業者の期間を2年間強制しています。

2年縛りと呼ばれています。

下記事例は、個人事業者を前提とします。

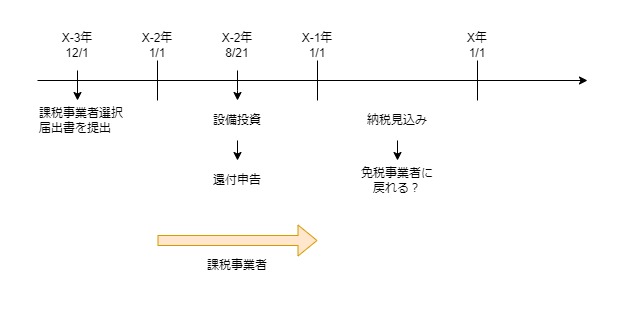

第1期

X-3年12月1日、翌期に設備投資を行うため、

課税事業者選択届出書を提出します。

この届出書により、翌期以後は課税事業者となります。

第2期

X-2年8月21日、設備投資により消費税を支払う。

消費税の計算を行ったところ、還付となった。

翌期の消費税の試算したところ、納付見込みとなった。

第3期(X-1年)の消費税は納付見込みとなるため、

免税事業者となり、納税を回避したいと考えます。

この場合、免税事業者に戻れるでしょうか?

答えは、免税事業者に戻ることができません。

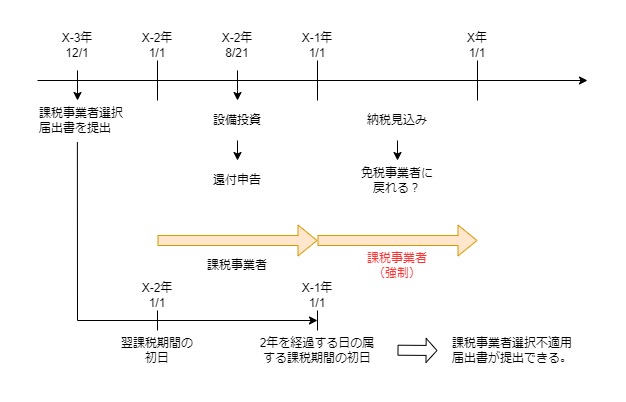

選択した課税事業者を止める場合は、

「課税事業者選択不適用届出書」を事前に提出する必要があります。

いつまでに提出すれば課税事業者を止められるのかというと、

上記の場合、X-2年12月31日までに

「課税事業者選択不適用届出書」を提出する必要があります。

ただし、2年縛りがあるため、X-2年12月31日までに

「課税事業者選択不適用届出書」は提出できません。

今回の場合では、X-1年1月1日以後に、

「課税事業者選択不適用届出書」が提出できます。

「課税事業者選択不適用届出書」の効力は提出年度の翌期から生じます。

仮に、X-1年1月4日に提出した場合、第4期(X年)から

「課税事業者選択届出書」の効力がなくなるため、

そのため、第3期(X-1年)は課税事業者となります。

仮に、消費税の還付や納付を試算した結果、

第2期の還付額<第3期の納付額となる場合は、

課税事業者を選択しない方が有利になります。

参考規定

2年縛りの規定

6 前項の場合において、第四項の規定による届出書を提出した事業者は、事業を廃止した場合を除き、同項に規定する翌課税期間の初日から二年を経過する日の属する課税期間の初日以後でなければ、同項の規定の適用を受けることをやめようとする旨を記載した届出書を提出することができない。

消費税法9条第6項

その他の規定

4 第一項本文の規定により消費税を納める義務が免除されることとなる事業者が、その基準期間における課税売上高(同項に規定する基準期間における課税売上高をいう。第十一条第四項及び第十二条第三項を除き、以下この章において同じ。)が千万円以下である課税期間につき、第一項本文の規定の適用を受けない旨を記載した届出書をその納税地を所轄する税務署長に提出した場合には、当該提出をした事業者が当該提出をした日の属する課税期間の翌課税期間(当該提出をした日の属する課税期間が事業を開始した日の属する課税期間その他の政令で定める課税期間である場合には、当該課税期間)以後の課税期間(その基準期間における課税売上高が千万円を超える課税期間を除く。)中に国内において行う課税資産の譲渡等及び特定課税仕入れについては、同項本文の規定は、適用しない。

5 前項の規定による届出書を提出した事業者は、同項の規定の適用を受けることをやめようとするとき、又は事業を廃止したときは、その旨を記載した届出書をその納税地を所轄する税務署長に提出しなければならない。

6 前項の場合において、第四項の規定による届出書を提出した事業者は、事業を廃止した場合を除き、同項に規定する翌課税期間の初日から二年を経過する日の属する課税期間の初日以後でなければ、同項の規定の適用を受けることをやめようとする旨を記載した届出書を提出することができない。

8 第五項の規定による届出書の提出があつたときは、その提出があつた日の属する課税期間の末日の翌日以後は、第四項の規定による届出は、その効力を失う。

消費税法9条