今回は、消費税の課税期間の短縮と変更を確認してみましょう、。

短縮は、通常の課税期間を3月又は1月に短くすること、

変更は、3月(1月)の課税期間を1月(3月)の課税期間に変えること

をいいます。

目次

規定の概要

規定の全体像を確認します。

- 課税期間の定義

- 課税期間短縮(変更)届出書の効力(以下、今回確認します。)

- 課税期間短縮(変更)不適用届出書の提出義務

- 課税期間短縮(変更)不適用届出書の効力

- 課税期間短縮(変更)不適用届出書の提出制限

課税期間短縮(変更)届出書の効力(2項)

個人事業者の課税期間は1月1日から12月31日まで、

法人の課税期間は事業年度(会計期間)です。

課税期間を短縮する主な目的は、消費税の還付を早く受けることです。

課税期間を短縮する場合は、事前に届出書の提出が必要です。

参考情報、国税庁[手続名]消費税課税期間特例選択・変更届出手続

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/1932_1.htm

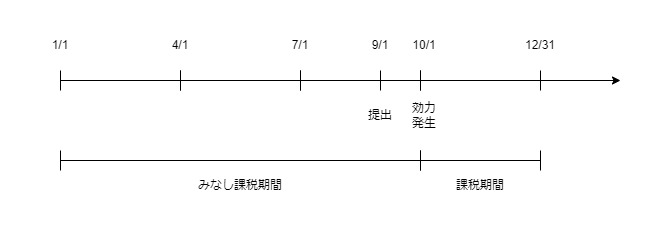

課税期間短縮(変更)届出書の効力は、

提出日の属する期間の翌期間(一定の場合はその期間)の初日から生じます。

例えば、個人事業者が9月1日に

課税期間短縮(変更)届出書を提出して

課税期間を3月ごとに短縮した場合

1年の課税期間を3月ごとに区切ると次のとおりです。

1月1日から3月31日

4月1日から6月30日

7月1日から9月30日

9月1日提出、この期間の翌期間の初日(10/1)から効力発生

10月1日から12月31日(3月課税期間)

課税期間短縮(変更)届出書の効力は、10/1から生じるため、

10/1-12/31の課税期間が発生します。

課税期間短縮(変更)届出書の効力が生じる前の

1/1-9/30の期間については、1つの課税期間(みなし課税期間)が

発生します。

以下、参考規定です。

2 前項第三号から第四号の二までの規定による届出の効力は、これらの規定による届出書の提出があつた日(以下この項において「提出日」という。)の属するこれらの規定に定める期間の翌期間(当該提出日の属する期間が事業を開始した日の属する期間その他の政令で定める期間である場合には、当該期間)の初日以後に生ずるものとする。この場合において、次の各号に掲げる場合の区分に応じ当該各号に定める期間をそれぞれ一の課税期間とみなす。

一 前項第三号又は第三号の二の規定の適用を受けていない個人事業者が、これらの規定による届出書を提出した場合 提出日の属する年の一月一日から届出の効力の生じた日の前日までの期間

二 前項第四号又は第四号の二の規定の適用を受けていない法人が、これらの規定による届出書を提出した場合 提出日の属する事業年度開始の日から届出の効力の生じた日の前日までの期間

三 前項第三号の規定の適用を受けている個人事業者が、同項第三号の二の規定による届出書を提出した場合 提出日の属する同項第三号に定める期間開始の日から届出の効力の生じた日の前日までの期間

四 前項第四号の規定の適用を受けている法人が、同項第四号の二の規定による届出書を提出した場合 提出日の属する同項第四号に定める期間開始の日から届出の効力の生じた日の前日までの期間

消費税法19条

1号から4号は、課税期間短縮(変更)届出書の効力が

生じる前のみなし課税期間に関する規定です。

みなし課税期間

1号、1年の課税期間を3月ごとに短縮した個人事業者(設例の場合)

2号、1年の課税期間を3月ごとに短縮した法人

3号、3月の課税期間を1月ごとに変更した個人事業者

4号、3月の課税期間を1月ごとに変更した法人

政令で定める期間

事業を開始した場合など一定の場合には、

課税期間短縮(変更)届出書を事前に提出することができないため、

事後提出が認められています。

一定の場合は、次の4つです。

1号、事業を開始した個人事業者・法人の取扱い

2号、課税期間を短縮した被相続人の事業を承継した場合

3号、課税期間を短縮した被合併法人の事業を承継した場合

4号、課税期間を短縮した分割法人の事業を承継した場合

上記に該当する場合は、提出日の期間の翌期間ではなく、

提出日の期間の初日から届出書の効力が発生します。

(事業を開始した日の属する期間等の範囲等)

第四十一条 法第十九条第二項に規定する政令で定める期間は、次に掲げる期間とする。一 事業者が国内において課税資産の譲渡等(特定資産の譲渡等に該当するものを除く。)に係る事業を開始した日の属する期間(法第十九条第一項第三号から第四号の二までに定める期間をいう。以下この条において同じ。)

二 個人事業者が相続により法第十九条第一項第三号又は第三号の二の規定の適用を受けていた被相続人の事業を承継した場合における当該相続があつた日の属する期間

三 法人が合併(合併により法人を設立する場合を除く。)により法第十九条第一項第四号又は第四号の二の規定の適用を受けていた被合併法人の事業を承継した場合における当該合併があつた日の属する期間

四 法人が吸収分割により法第十九条第一項第四号又は第四号の二の規定の適用を受けていた分割法人の事業を承継した場合における当該吸収分割があつた日の属する期間

消費税法施行令

課税期間短縮(変更)不適用届出書の提出義務(3項)

課税期間の短縮を止めようとするとき(事業廃止を含む)は、

課税期間短縮(変更)不適用届出書を提出する必要があります。

国税庁[手続名]消費税課税期間特例選択不適用届出手続

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/1932_2.htm

3 第一項第三号から第四号の二までの規定による届出書を提出した事業者は、これらの規定の適用を受けることをやめようとするとき又は事業を廃止したときは、その旨を記載した届出書をその納税地を所轄する税務署長に提出しなければならない。

消費税法19条

課税期間短縮(変更)不適用届出書の効力(4項)

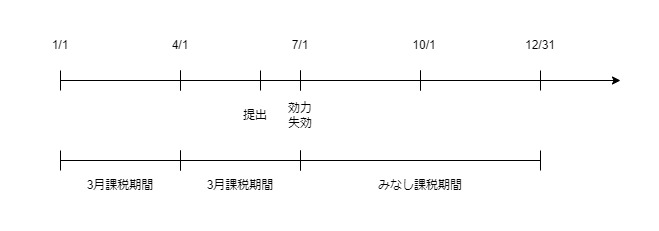

課税期間短縮(変更)不適用届出書の効力は、

提出日の属する期間の翌期間の初日から生じます。

例えば、3月ごとの課税期間を選択した個人事業者が6月1日に、

課税期間短縮(変更)不適用届出書を提出した場合。

1年の課税期間を3月ごとに区切ると次のとおりです。

1月1日から3月31日(3月課税期間)

4月1日から6月30日(3月課税期間)

6月1日提出、この期間の末日の翌日(7/1)から失効する。

7月1日から9月30日

10月1日から12月31日

課税期間短縮(変更)不適用届出書の効力は7/1から生じるため、

課税期間の短縮は6/30に終了します。

課税期間短縮(変更)不適用届出書の効力が生じた後の

7/1-12/31の期間については、

1つの課税期間(みなし課税期間)が発生します。

以下、参考規定です。

4 前項の規定による届出書の提出があつたときは、その提出があつた日の属する課税期間の末日の翌日以後は、第一項第三号から第四号の二までの規定による届出は、その効力を失う。この場合において、次の各号に掲げる場合の区分に応じ当該各号に定める期間をそれぞれ一の課税期間とみなす。

一 第一項第三号の規定による届出書の提出をしている個人事業者がその年の一月一日から九月三十日までの間に前項の規定による届出書の提出をした場合又は第一項第三号の二の規定による届出書の提出をしている個人事業者がその年の一月一日から十一月三十日までの間に前項の規定による届出書の提出をした場合 当該翌日から当該提出があつた日の属する年の十二月三十一日までの期間

二 第一項第四号の規定による届出書の提出をしている法人がその事業年度開始の日からその事業年度の三月ごとに区分された期間のうち最後の期間の直前の期間の末日までの間に前項の規定による届出書の提出をした場合又は第一項第四号の二の規定による届出書の提出をしている法人がその事業年度開始の日からその事業年度の一月ごとに区分された期間のうち最後の期間の直前の期間の末日までの間に前項の規定による届出書の提出をした場合 当該翌日から当該提出があつた日の属する事業年度終了の日までの期間

消費税法19条

1号が、個人事業者のみなし課税期間、

2号が、法人のみなし課税期間の取扱いです。

課税期間短縮(変更)不適用届出書の提出制限(5項)

提出制限の目的は良いとこ取りの防止です。

良いとこ取りとは、消費税が還付の場合は課税期間を短縮して、

消費税が納付の場合は短縮を取りやめるようなことです。

課税期間の短縮(変更)の制限は2年です。

制限中は届出書の提出が認められません。

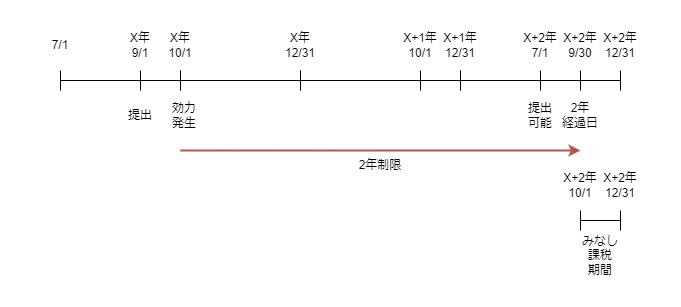

例えば、個人事業者が令和X年9月1日に

課税期間短縮(変更)届出書を提出して課税期間を3月ごとに短縮した場合

ケース1、課税期間の短縮を止める場合

課税期間短縮(変更)届出書の効力発生日(令和X年10月1日)から

2年を経過する日(令和X+2年9月30日)の属する

これらの規定に定める期間(令和X+2年7月1日から令和X+2年9月30日まで)

の初日(令和X+2年7月1日)以後に、

課税期間短縮(変更)不適用届出書を提出することができます。

仮に令和X+2年7月1日に、課税期間短縮(変更)不適用届出書を提出した場合、不適用届出書の効力は、提出日の属する期間の翌期間の初日(令和X+2年10月1日)から生じます。

具体的には、次のとおりです。

令和X+2年1月1日から3月31日まで(3月課税期間)

令和X+2年4月1日から6月30日まで(3月課税期間)

令和X+2年7月1日から9月30日まで(3月課税期間)

7/1に不適用届出書を提出。この期間の末日の翌日(10/1)から失効する。

令和X+2年10月1日から12月31日まで(みなし課税期間)

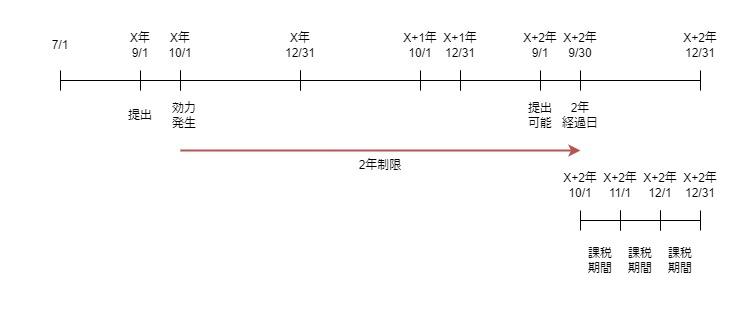

ケース2、3月の課税期間を1月に変更する場合

課税期間を3月ごとから1月ごとに変更する場合は、政令で定める日となります。

3月の課税期間を取りやめる場合の提出制限の解除日(不適用届出書が提出できる日)は令和X+2年7月1日でしたが、課税期間を1月に変更する場合は令和X+2年9月1日となります。

事例を規定(政令)にあてはめた場合

課税期間短縮(変更)届出書の効力が生じた日(令和X年10月1日)から

2年を経過する日(令和X+2年9月30日)の属する月

の初日(令和X+2年9月1日)

仮に令和X+2年9月1日に、課税期間短縮(変更)不適用届出書を提出した場合、変更届出書の効力は、提出日の属する期間の翌期間の初日(令和X+2年10月1日)から生じます。

具体的には、次のとおりです。

令和X+2年1月1日から3月31日まで(3月課税期間)

令和X+2年4月1日から6月30日まで(3月課税期間)

令和X+2年7月1日から9月30日まで(3月課税期間)

9/1に変更届出書を提出。この期間の末日の翌日(10/1)から効力発生。

令和X+2年10月1日から10月31日まで(1月課税期間)

令和X+2年11月1日から11月30日まで(1月課税期間)

令和X+2年12月1日から12月31日まで(1月課税期間)

以下、参考規定です。

5 第一項第三号から第四号の二までの規定による届出書を提出した事業者は、事業を廃止した場合を除き、これらの規定による届出の効力が生ずる日から二年を経過する日の属するこれらの規定に定める期間の初日(同項第三号又は第四号の規定による届出書を提出した事業者が同項第三号の二又は第四号の二の規定の適用を受けようとする場合その他の政令で定める場合には、政令で定める日)以後でなければ、同項第三号から第四号の二までの規定による届出書(変更に係るものに限る。)又は第三項の届出書を提出することができない。

消費税法19条

2 法第十九条第五項に規定する政令で定める場合は次の各号に掲げる場合とし、同項に規定する政令で定める日は当該各号に定める日とする。

一 法第十九条第一項第三号又は第四号の規定による届出書を提出した事業者が同項第三号の二又は第四号の二の規定の適用を受けようとする場合 同項第三号又は第四号の規定による届出の効力が生じた日から二年を経過する日の属する月の初日

二 法第十九条第一項第三号の二又は第四号の二の規定による届出書を提出した事業者が同項第三号又は第四号の規定の適用を受けようとする場合 同項第三号の二又は第四号の二の規定による届出の効力が生じた日から二年を経過する日の属する月の前々月の初日

消費税法施行令、41条

1号が、3月課税期間から1月課税期間への変更制限の解除日、

2号が、1月課税期間から3月課税期間への変更制限の解除日です。