今回は、消費税の調整差額が控除できない場合を確認してみましょう。

調整割合が著しく変動した場合

国、地方公共団体、公益法人などは、

消費税の控除の調整計算が必要となります。

調整計算には、調整割合を使用します。

この調整割合が3年間で著しく変動した場合は、再調整が必要です。

・当期の調整割合

・当期の通算調整割合

の差が20%以上あれば、著しい変動の要件を満たします。

通算調整割合とは、原則として

前々期・前期・当期の3年間を通算した調整割合をいいます。

調整方法は、2つあります。

1、消費税の控除の制限額が多すぎるため、当期の制限額を減らす。

2、消費税の控除の制限額が少なすぎるため、当期の制限額を増やす。

1の場合に調整差額が生じます。

調整差額

調整差額の規定を確認してみましょう。

一 イに掲げる金額がロに掲げる金額を超える場合 前項の規定に基づいて計算した場合における法第六十条第四項に規定する政令で定めるところにより計算した金額(以下この条において「特定収入に係る課税仕入れ等の税額」という。)から、イに掲げる金額からロに掲げる金額を控除した残額(第七項において「調整差額」という。)を控除した残額

消費税法施行令第75条第5項第1号、施行日令和6年10月1日

以下省略

イの金額-ロの金額=残額を調整差額といいます。

イの金額は、実際に計算した前々期、前期、当期のマイナスできる消費税の制限額です。

ロの金額は、実際に計算した前々期、前期、当期のマイナスできる消費税の制限額を通算調整割合で再計算した金額です。

特定収入に係る課税仕入れ等の税額は、

マイナスできる消費税が制限される金額をいいます。

上記の規定を算式で確認してみましょう。

A、特定収入に係る課税仕入れ等の税額(調整前の金額)

B、イの金額-ロの金額=残額(調整差額)

A-B=消費税の控除の制限額

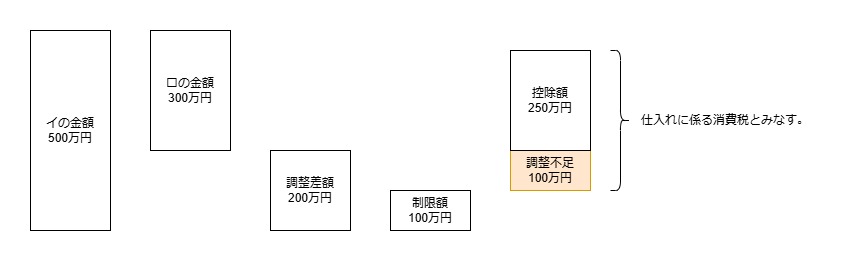

例えば、特定収入に係る課税仕入れ等の税額が100万円、

イの金額が500万円、ロの金額が300万円の場合

調整前の制限額が100万円、調整差額が200万円となります。

100万円から200万円をマイナスしますが、

マイナスできるのは調整前の制限額100万円となり、

マイナスしきれない金額100万円が発生します。

マイナスしきれない金額100万円はどうなるでしょうか?

調整しきれない金額

マイナスしきれない金額100万円は、

マイナスできる消費税として取り扱われます。

まとめ

イの金額は、3年間の消費税控除の制限額です。

ロの金額は、3年間の消費税控除の制限額を再計算した金額です。

イの金額からロの金額をマイナスすると調整差額が発生します。

当期の消費税控除を制限する金額は100万円のため、

調整差額200万円がマイナスしきれません。

マイナスできなかった100万円は、

当期の消費税の控除額にプラスします。

(納める消費税が減ります。)

参考規定

調整差額がマイナスできない部分は、消費税の控除額にプラスする。

7 第五項の規定の適用がある場合において、同項第一号に掲げる場合に該当し、かつ、同号に規定する当該課税期間における特定収入に係る課税仕入れ等の税額から調整差額を控除して控除しきれない金額があるときは、当該控除しきれない金額を当該課税期間における課税仕入れ等の税額の合計額に加算する。この場合において、当該加算した後の金額は、当該課税期間における仕入れに係る消費税額とみなす。

消費税法施行令第75条第7項、施行日令和6年10月1日