今回は、消費税の輸入取引に関する取扱いを確認してみましょう。

消費税を納める人

保税地域から引き取られる外国貨物には、

日本の消費税がかかります。

輸入取引の消費税は、

外国貨物を引き取る人に消費税を納める義務が生じます。

根拠となる規定はこちら↓

(納税義務者)

消費税法第5条、施行日令和5年11月29日

第五条 事業者は、国内において行つた課税資産の譲渡等(特定資産の譲渡等に該当するものを除く。第三十条第二項及び第三十二条を除き、以下同じ。)及び特定課税仕入れ(課税仕入れのうち特定仕入れに該当するものをいう。以下同じ。)につき、この法律により、消費税を納める義務がある。

2 外国貨物を保税地域から引き取る者は、課税貨物につき、この法律により、消費税を納める義務がある。

第1項が国内取引の取扱いで

消費税の納税義務者は、事業者に限定されています。

第2項が輸入取引の取扱いで

消費税の納税義務者は、事業者に限定されていません。

事業を行っていない個人が

外国貨物を保税地域から引き取る場合は、

引き取った個人が消費税を納める必要があります。

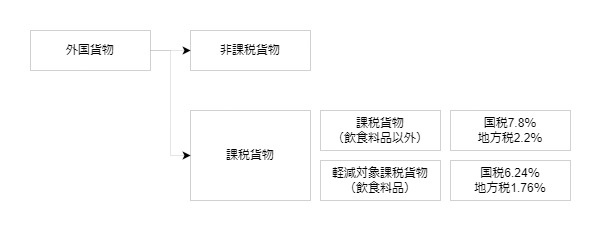

非課税となる外国貨物

輸入取引についても、

国内取引と同様に非課税制度があります。

2 保税地域から引き取られる外国貨物のうち、別表第二の二に掲げるものには、消費税を課さない。

消費税法第6条第2項、施行日令和5年11月29日

別表第2の2を確認してみましょう。

別表第二の二(第六条関係)

消費税法、施行日令和5年11月29日

一 有価証券等(外国為替及び外国貿易法第六条第一項第七号に規定する支払手段のうち同号ハに掲げるものが入力されている財務省令で定める媒体を含む。)

二 郵便切手類

三 印紙

四 証紙

五 物品切手等

六 身体障害者用物品

七 教科用図書

メモ

有価証券等のカッコ書きの

財務省令で定める媒体に関する規定が見つからず。

課税貨物と軽減対象課税貨物

保税地域から引き取られる外国貨物から

上記の非課税となる貨物を除いたものを「課税貨物」といいます。

(外国貨物-非課税貨物=課税貨物)

課税貨物のうち飲食料品を

「軽減対象課税貨物」といいます。

参考規定、課税貨物

十一 課税貨物 保税地域から引き取られる外国貨物(関税法第三条(課税物件)に規定する信書を除く。第四条において同じ。)のうち、第六条第二項の規定により消費税を課さないこととされるもの以外のものをいう。

消費税法第2条第1項第11号、施行日令和5年11月29日

参考規定、軽減対象課税貨物

十一の二 軽減対象課税貨物 課税貨物のうち、別表第一の二に掲げるものをいう。

別表第一の二(第二条関係)

消費税法第2条第1項第11号など、施行日令和5年11月29日

飲食料品

課税標準

消費税の課税標準は、次の3つの合計額となります。

・関税定率法の規定に準じて計算した価格

・消費税以外の消費税等の額

・関税の額に相当する金額

消費税以外の消費税等は、次の6つです。

・酒税

・たばこ税

・揮発油税

・地方揮発油税

・石油ガス税

・石油石炭税

具体的な計算方法は、

次のページを確認してみましょう。

税関、1111 関税、消費税等の税額計算方法(カスタムスアンサー)

https://www.customs.go.jp/tetsuzuki/c-answer/imtsukan/1111_jr.htm

Aが標準税率(合計10%)、Bが軽減税率(合計8%)の計算例です。

計算例では、消費税以外の消費税等の額はありません。

Aの計算例を確認してみましょう。

Aの課税価格534,795円×関税率14%=74,760円

→74,700円(100円未満切捨て)で関税額を求めます。

課税価格に関税額をプラスして

消費税の課税標準を計算します。

税率をかける前に千円未満を切り捨ててから

消費税率(国税)をかけて消費税額を求めます。

最後に100円未満を切り捨てます。

課税価格534,795円+関税額74,700円=609,495円

→609,000円(1,000円未満切捨て)×7.8%=47,502円→47,500円

標準税率と軽減税率の課税貨物を引き取る場合は、

それぞれの消費税を合計してから100円未満を切り捨てます。

参考規定、消費税の課税標準

4 保税地域から引き取られる課税貨物に係る消費税の課税標準は、当該課税貨物につき関税定率法(明治四十三年法律第五十四号)第四条から第四条の九まで(課税価格の計算方法)の規定に準じて算出した価格に当該課税貨物の保税地域からの引取りに係る消費税以外の消費税等(国税通則法第二条第三号(定義)に規定する消費税等をいう。)の額(附帯税の額に相当する額を除く。)及び関税の額(関税法第二条第一項第四号の二に規定する附帯税の額に相当する額を除く。)に相当する金額を加算した金額とする。

消費税法第28条第4項、施行日令和5年11月29日

消費税の税率

国内取引の消費税率と輸入取引の消費税率は、同じです。

消費税は、国税と地方税に分かれます。

国税部分の標準税率は7.8%、軽減税率は6.24%、

地方税部分の標準税率は2.2%、軽減税率は1.76%、

それぞれを合計すると10%と8%になります。

参考規定

第二十九条 消費税の税率は、次の各号に掲げる区分に応じ当該各号に定める率とする。

消費税法第29条、施行日令和5年11月29日

一 課税資産の譲渡等(軽減対象課税資産の譲渡等を除く。)、特定課税仕入れ及び保税地域から引き取られる課税貨物(軽減対象課税貨物を除く。) 百分の七・八

二 軽減対象課税資産の譲渡等及び保税地域から引き取られる軽減対象課税貨物 百分の六・二四

まとめ