今回は、消費税の輸入取引に関する定義を確認してみましょう。

輸入取引

日本国内で法人や個人事業者が有償で

商品を販売したり、サービスを提供した場合に

日本の消費税がかかります。

上記の取引とは別に、

輸入取引についても消費税がかかります。

根拠となる規定はこちら↓

(課税の対象)

消費税法第4条、施行日令和5年11月29日

第四条 国内において事業者が行つた資産の譲渡等(特定資産の譲渡等に該当するものを除く。第三項において同じ。)及び特定仕入れ(事業として他の者から受けた特定資産の譲渡等をいう。以下この章において同じ。)には、この法律により、消費税を課する。

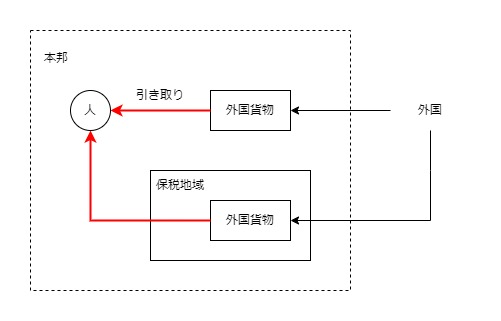

2 保税地域から引き取られる外国貨物には、この法律により、消費税を課する。

1項が国内取引、2項が輸入取引です。

・「保税地域」から引き取られる

・「外国貨物」には、

日本の消費税がかかります。

保税地域

保税地域の定義を確認してみましょう。

(定義)

消費税法第2条、施行日令和5年11月29日

第二条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

二 保税地域 関税法(昭和二十九年法律第六十一号)第二十九条(保税地域の種類)に規定する保税地域をいう。

関税法第29条を確認してみましょう。

(保税地域の種類)

関税法第29条、令和6年1月1日

第二十九条 保税地域は、指定保税地域、保税蔵置場、保税工場、保税展示場及び総合保税地域の五種とする。

保税地域は、次の5つです。

・指定保税地域

・保税蔵置場

・保税工場

・保税展示場

・総合保税地域

参考URL、税関、保税地域の概要

https://www.customs.go.jp/hozei/

外国貨物

外国貨物の定義を確認してみましょう。

(定義)

消費税法第2条、施行日令和5年11月29日

第二条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

十 外国貨物 関税法第二条第一項第三号(定義)に規定する外国貨物(同法第七十三条の二(輸出を許可された貨物とみなすもの)の規定により輸出を許可された貨物とみなされるものを含む。)をいう。

関税法の定義を確認してみましょう。

(定義)

関税法第2条、令和6年1月1日

第二条 この法律又はこの法律に基づく命令において、次の各号に掲げる用語は、当該各号に掲げる定義に従うものとする。

三 「外国貨物」とは、輸出の許可を受けた貨物及び外国から本邦に到着した貨物(外国の船舶により公海で採捕された水産物を含む。)で輸入が許可される前のものをいう。

外国貨物は、次の2つです。

・輸出の許可を受けた貨物

・外国から本邦に到着した貨物で輸入が許可される「前」のもの

輸出

輸出の定義を確認してみましょう。

(定義)

関税法第2条、令和6年1月1日

第二条 この法律又はこの法律に基づく命令において、次の各号に掲げる用語は、当該各号に掲げる定義に従うものとする。

二 「輸出」とは、内国貨物を外国に向けて送り出すことをいう。

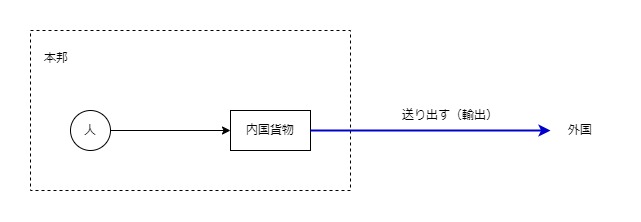

「内国貨物」を外国に向けて送り出すことを輸出といいます。

内国貨物

内国貨物の定義を確認してみましょう。

(定義)

関税法第2条、令和6年1月1日

第二条 この法律又はこの法律に基づく命令において、次の各号に掲げる用語は、当該各号に掲げる定義に従うものとする。

四 「内国貨物」とは、本邦にある貨物で外国貨物でないもの及び本邦の船舶により公海で採捕された水産物をいう。

内国貨物は、次の2つです。

・本邦にある貨物で外国貨物でないもの

・本邦の船舶により公海で採捕された水産物

外国貨物は、

・外国から本邦に到着した貨物で輸入が許可される「前」のもの

となるため、輸入が許可されたものは、内国貨物となります。

輸入

輸入の定義を確認してみましょう。

(定義)

関税法第2条、令和6年1月1日

第二条 この法律又はこの法律に基づく命令において、次の各号に掲げる用語は、当該各号に掲げる定義に従うものとする。

一 「輸入」とは、外国から本邦に到着した貨物(外国の船舶により公海で採捕された水産物を含む。)又は輸出の許可を受けた貨物を本邦に(保税地域を経由するものについては、保税地域を経て本邦に)引き取ることをいう。

下記の貨物を本邦に引き取ることを輸入といいます。

・外国から本邦に到着した貨物

・輸出の許可を受けた貨物

メモ

輸入の定義で

「保税地域を経由するものについては、保税地域を経て本邦に」

とあるということは、保税地域を経由しないものもあるのでしょう。

消費税が課税される要件は、

「保税地域から引き取られる外国貨物」ですので、

保税地域を経由しないものは、消費税の対象外となります。

外国貨物は保税地域以外の場所に置くことができませんが、

一定の郵便物や信書のみを内容とする郵便物などについては、

保税地域以外の場所に置くことが可能です。