今回は、消費税の1月中間申告を確認してみましょう。

概要

消費税にも、法人税と同様に中間申告制度があります。

中間申告は前年の実績に応じて税金を前払いする制度で、

消費税の中間申告は3つの制度があります。

・1月中間申告

・3月中間申告

・6月中間申告

今回は、1月中間申告を確認してみましょう。

対象者

中間申告の対象者は、課税事業者です。

課税期間を短縮している課税事業者は、

短縮された期間ごとに確定申告するため、

中間申告の対象となりません。

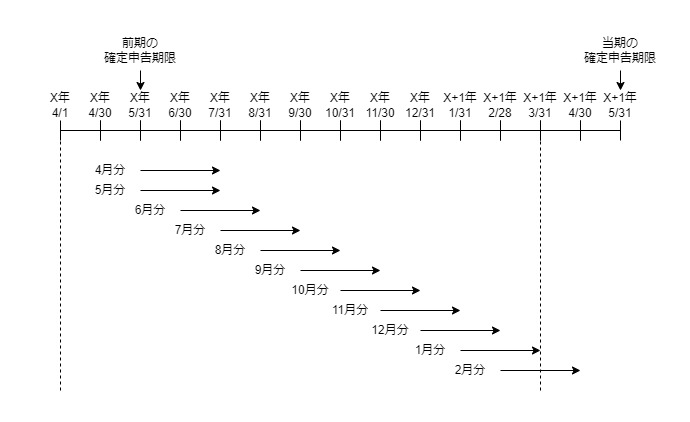

1月中間申告対象期間

1月中間申告は、名前のとおり

1月ごとに中間申告が必要です。

期間の計算方法は、

課税期間開始の日から1月ごとに区分していきます。

例えば、3月決算法人の場合、

4/1-3/31の1年間を1月ごとに区分します。

・4/1-4/30

・5/1-5/31

・6/1-6/30

・7/1-7/31

・8/1-8/31

・9/1-9/30

・10/1-10/31

・11/1-11/30

・12/1-12/31

・1/1-1/31

・2/1-2/28・3/1-3/31

最後の期間を除いたものを

「1月中間申告対象期間」といいます。

申告期限

1月中間申告の期限は、確定申告と同様に

各期間の末日の翌日から2月以内です。

例外として、最初の1月目については、

課税期間開始日から2月を経過した日から2月以内となります。

例えば、3月決算の場合、

課税期間開始日 4/1

2月を経過した日 6/1

2月以内、7/31が期限となります。

3月決算法人の場合

計算方法

前期の実績を前期の課税期間で割って

中間申告額を計算します。

前期の実績は、売上消費税から次の消費税をマイナスしたものです。

・仕入消費税

・売上消費税の返還分

・特定課税仕入消費税の返還分

・貸倒消費税

(=前期の中間申告額をマイナスする前の金額)

例えば、次の場合

前期の実績 7,200万円

前期の課税期間 12月

1月中間申告の金額は、

7,200万円÷12月=600万円

となります。

計算した金額が400万円以下の場合、

1月中間申告の対象外となります。

確定日

中間申告額の計算は、前期の実績が確定している必要があり、

実績が確定しているかどうかの基準日を「確定日」といいます。

確定日は、原則として1月中間申告対象期間の末日となります。

ただし、前期の確定申告が済んでいない期間については、

課税期間開始の日から2月を経過した日の前日が確定日となります。

例えば、3月決算の場合で確認してみましょう。

・4/1-4/30の末日は、4/30

・5/1-5/31の末日は、5/31

上記2つについては、

前期の実績が確定していないため、

課税期間開始の日(4/1)から

2月を経過した日の前日(5/31)が確定日となります。

実務上の留意点

11回目の中間申告については、期末時点で未払いとなりますが、

確定申告の際、中間納付額としてマイナスが必要です。

仕訳例

3/31、11回目の中間申告額の確定

| 借方 | 貸方 |

|---|---|

| 仮払消費税等(11回目) 600万円 | 未払消費税等(11回目) 600万円 |

消費税の精算仕訳

| 借方 | 貸方 |

|---|---|

| 仮受消費税等(実額分) ×××円 | 仮払消費税等(実額分) ×××円 |

| - | 仮払消費税等(中間分) 6,600万円 |

| - | 未払消費税等(確定分) ×××円 |

仮払消費税等(中間分)=600万円×11回

4/30、11回目の中間申告額の納付

| 借方 | 貸方 |

|---|---|

| 未払消費税等(11回目) 600万円 | 現預金 600万円 |

参考規定

消費税の1月中間申告

(課税資産の譲渡等及び特定課税仕入れについての中間申告)

消費税法第42条第1項、施行日令和5年10月1日

第四十二条 事業者(第九条第一項本文の規定により消費税を納める義務が免除される事業者及び第十九条第一項第三号から第四号の二までの規定による届出書の提出をしている事業者を除く。第四項、第六項及び第八項において同じ。)は、その課税期間(個人事業者にあつては事業を開始した日の属する課税期間、法人にあつては三月を超えない課税期間及び新たに設立された法人のうち合併により設立されたもの以外のものの設立の日の属する課税期間を除く。第四項において同じ。)開始の日以後一月ごとに区分した各期間(最後に一月未満の期間を生じたときはその一月未満の期間とし、当該一月ごとに区分された各期間のうち最後の期間を除く。以下この項及び次項において「一月中間申告対象期間」という。)につき、当該一月中間申告対象期間の末日の翌日(当該一月中間申告対象期間が当該課税期間開始の日以後一月の期間である場合には、当該課税期間開始の日から二月を経過した日)から二月以内に、それぞれ次に掲げる事項を記載した申告書を税務署長に提出しなければならない。ただし、第一号に掲げる金額が四百万円以下である場合における当該一月中間申告対象期間については、この限りでない。

事業者(注1)は、その課税期間(注2)開始の日

以後一月ごとに区分した各期間(注3)につき、

当該一月中間申告対象期間の末日の翌日(注4)から二月以内に、

それぞれ次に掲げる事項を記載した申告書を

税務署長に提出しなければならない。

ただし、第一号に掲げる金額が四百万円以下である場合における

当該一月中間申告対象期間については、この限りでない。

注1、第九条第一項本文の規定により消費税を納める義務が免除される事業者及び第十九条第一項第三号から第四号の二までの規定による届出書の提出をしている事業者を除く。第四項、第六項及び第八項において同じ。

注2、個人事業者にあつては事業を開始した日の属する課税期間、法人にあつては三月を超えない課税期間及び新たに設立された法人のうち合併により設立されたもの以外のものの設立の日の属する課税期間を除く。第四項において同じ。

注3、最後に一月未満の期間を生じたときはその一月未満の期間とし、当該一月ごとに区分された各期間のうち最後の期間を除く。以下この項及び次項において「一月中間申告対象期間」という。

注4、当該一月中間申告対象期間が当該課税期間開始の日以後一月の期間である場合には、当該課税期間開始の日から二月を経過した日

中間申告書の記載事項

一 当該課税期間の直前の課税期間の確定申告書(第四十五条第一項の規定による申告書をいう。以下この条において同じ。)に記載すべき同項第四号に掲げる消費税額で次に掲げる一月中間申告対象期間の区分に応じそれぞれ次に定める日(次項第一号において「確定日」という。)までに確定したものを当該直前の課税期間の月数で除して計算した金額

消費税法第42条第2項、施行日令和5年10月1日

イ 当該課税期間開始の日から同日以後二月を経過した日の前日までの間に終了した一月中間申告対象期間 当該課税期間開始の日から二月を経過した日の前日(当該課税期間の直前の課税期間の確定申告書の提出期限につき国税通則法第十条第二項(期間の計算及び期限の特例)の規定の適用がある場合には、同項の規定により当該確定申告書の提出期限とみなされる日)

ロ イ以外の一月中間申告対象期間 当該一月中間申告対象期間の末日

二 前号に掲げる金額の計算の基礎その他財務省令で定める事項

1号、当該課税期間の直前の課税期間の確定申告書(注1)に記載すべき

同項(法第45条第1項)第4号に掲げる消費税額で

次に掲げる一月中間申告対象期間の区分に応じ

それぞれ次に定める日(注2)までに確定したものを

当該直前の課税期間の月数で除して計算した金額

注1、第45条第1項の規定による申告書をいう。以下この条において同じ。

注2、次項第一号において「確定日」という。

イ、当該課税期間開始の日から同日以後二月を経過した日の前日までの間に終了した一月中間申告対象期間

当該課税期間開始の日から二月を経過した日の前日(注3)

注3、当該課税期間の直前の課税期間の確定申告書の提出期限につき国税通則法第十条第二項(期間の計算及び期限の特例)の規定の適用がある場合には、同項の規定により当該確定申告書の提出期限とみなされる日

ロ、イ以外の一月中間申告対象期間

当該一月中間申告対象期間の末日

2号、前号に掲げる金額の計算の基礎その他財務省令で定める事項