今回は、消費税の3割特例の改正案を見てみましょう。

2割特例から3割特例に

インボイス制度の開始に伴い、一定期間、

小規模の事業者について2割特例が使えます。

2割特例は、

納める消費税を受け取った消費税の2割にできる特例です。

この2割特例が

令和8年9月30日を境に順次終わる予定でしたが、

2割特例が3割特例になり、個人事業者に限り、2年間継続する予定です。

(法人については、2割特例が終了します。)

今回は、改正予定の3割特例の法案を見てみましょう。

3割特例の法案

タイトルは、「適格請求書発行事業者となる小規模個人事業者に係る税額控除に関する経過措置」です。

附則の第51条の3に規定が追加されます。

(第51条の2は、2割特例です。)

第1項を見てみましょう。

第五十一条の三 消費税法第二条第一項第三号に規定する個人事業者である適格請求書発行事業者の令和九年及び令和十年に含まれる各課税期間(省略)については、同法第三十条から第三十七条までの規定により同法第三十条第一項に規定する課税標準額に対する消費税額から控除することができる同条第二項に規定する課税仕入れ等の税額の合計額は、同条から同法第三十七条までの規定にかかわらず、特別控除税額とすることができる。この場合において、当該特別控除税額は、当該課税期間における同法第三十二条第一項第一号に規定する仕入れに係る消費税額とみなす。カッコ書きを省略しています。

個人事業者であるインボイス発行事業者の

・令和9年

・令和10年

に含まれる課税期間(消費税の計算期間)については、

受け取った消費税から差し引ける

控除できる消費税の合計額は、通常の計算に関係なく、

「特別控除税額」にできる。

という内容です。

算式

・原則、納付する消費税=売上の消費税-控除できる消費税の合計額

・特例、納付する消費税=売上の消費税-特別控除税額

特別控除税額

第2項は、特別控除税額の計算方法です。

2 前項に規定する特別控除税額とは、当該適格請求書発行事業者の当該課税期間の課税資産の譲渡等(省略)に係る課税標準である金額の合計額に対する消費税額から当該課税期間における消費税法第三十八条第一項に規定する売上げに係る対価の返還等の金額に係る消費税額(省略)の合計額を控除した残額の百分の七十に相当する金額をいう。カッコ書きを省略しています。

算式

特別控除税額=(売上の消費税-売上返品などの消費税)×70%

「売上の消費税」から「売上の消費税×70%」の差し引けるため、

「売上の消費税×30%」を納める特例です。

売上が税込みで550万円の場合、

受け取った消費税は50万円になります。

2割特例の場合

50万円×20%=10万円が納める消費税でしたが、

3割特例の場合

50万円×30%=15万円が納める消費税になります。

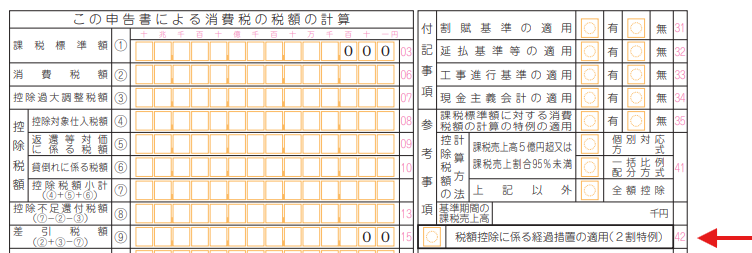

付記要件

3割特例を使う場合は、確定申告書にチェックしましょう。

参考情報、確定申告書の2割特例のチェック欄

参考法案

3 第一項の規定の適用を受けようとする適格請求書発行事業者は、消費税法第四十五条第一項の規定による申告書(当該申告書に係る国税通則法第十八条第二項に規定する期限後申告書を含む。)にその旨を付記するものとする。参考情報、カッコ書きの内容

省略したカッコ書きを見てみましょう。

第51条の3、令和9年及び令和10年に含まれる各課税期間

同法第五十七条の二第一項の登録、同法第九条第四項の規定による届出書の提出又は同法第十条第一項の規定の適用がなかったとしたならば消費税を納める義務が免除されることとなる課税期間に限るものとし、前条第一項第二号から第四号までに掲げる課税期間を除く。1、インボイス発行事業者の登録

2、消費税の課税事業者の選択に関する届出書の提出

3、事業を相続した場合の特例

がなかったとした場合の

免税事業者(消費税を納める必要がない事業者)に限定されます。

例外は、3つです。

1、1つ100万円以上の固定資産を買った場合の特例

2、インボイスの登録開始日までに事業を相続した場合の特例

3、消費税の計算期間を1年から3月や1月に変更している場合

にあてはまる場合は、3割特例使えません。

(2割特例も同じです。)

特別控除税額のカッコ書き、1つ目

課税資産の譲渡等(特定少額資産の譲渡(消費税法第二条第一項第八号の六に規定する特定少額資産の譲渡をいう。以下この項において同じ。)に該当するもの及び同法第七条第一項若しくは第八条第一項その他の法律又は条約の規定により消費税が免除されるものを除く。)3割特例の計算に

1、特定少額資産の譲渡(販売)

2、免税対象の譲渡(販売)など

の2つは、含めないことになります。

「特定少額資産の譲渡」は、今回の改正予定の内容ですが、

ほとんどの事業者で影響がない取り扱いです。

特別控除税額のカッコ書き、2つ目

売上げに係る対価の返還等の金額に係る消費税額(特定少額資産の譲渡に係るものを除く。)売上の計算に「特定少額資産の譲渡」を含めないため、

売上返品などの計算にも「特定少額資産の譲渡」を含めないことになります。

—

最近の新しいこと

・エスビー食品 神田カレーグランプリ ビストロべっぴん舎スパイスチキンカリー