今回は、消費税の3月中間申告を確認してみましょう。

概要

消費税にも、法人税と同様に中間申告制度があります。

中間申告は前年の実績に応じて税金を前払いする制度で、

消費税の中間申告は3つの制度があります。

・1月中間申告

・3月中間申告

・6月中間申告

今回は、3月中間申告を確認してみましょう。

対象者

中間申告の対象者は、課税事業者です。

課税期間を短縮している課税事業者は、

短縮された期間ごとに確定申告するため、

中間申告の対象となりません。

3月中間申告対象期間

3月中間申告は、3月ごとに中間申告が必要です。

期間の計算方法は、

課税期間開始の日から3月ごとに区分していきます。

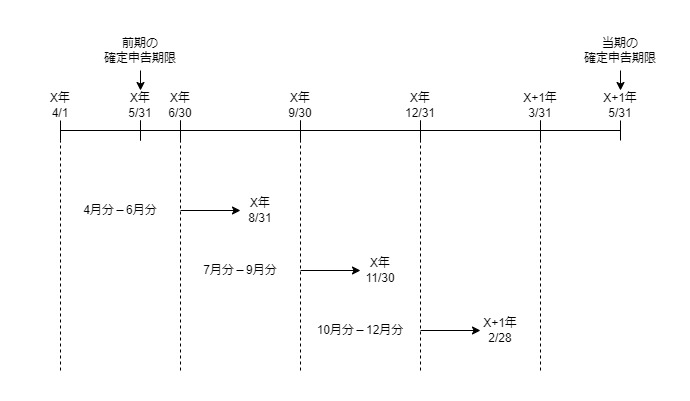

例えば、3月決算法人の場合、

4/1-3/31の1年間を3月ごとに区分します。

・4/1-6/30

・7/1-9/30

・10/1-12/31・1/1-3/31

最後の期間を除いたものを

「3月中間申告対象期間」といいます。

申告期限

3月中間申告の期限は、

各期間の末日の翌日から2月以内です。

3月決算法人の場合

・4/1-6/30の申告期限は、8/31

・7/1-9/30の申告期限は、11/30

・10/1-12/31の申告期限は、2/28

となります。

計算方法

算式で記載します。

前期の実績÷前期の課税期間=1月分の実績×3月で

中間申告額を計算します。

前期の実績は、

売上消費税から次の消費税をマイナスしたものです。

・仕入消費税

・売上消費税の返還分

・特定課税仕入消費税の返還分

・貸倒消費税

(=前期の中間申告額をマイナスする前の金額)

例えば、次の場合

前期の実績 3,600万円

前期の課税期間 12月

3月中間申告の金額は、

3,600万円÷12月=300万円

となります。

下記に該当する場合は、3月中間申告の対象外となります。

・計算した金額が100万円以下の場合

・1月中間申告の対象となる場合

参考規定

消費税の3月中間申告

4 事業者は、その課税期間開始の日以後三月ごとに区分した各期間(最後に三月未満の期間を生じたときはその三月未満の期間とし、当該三月ごとに区分された各期間のうち最後の期間を除く。以下この項において「三月中間申告対象期間」という。)につき、当該三月中間申告対象期間の末日の翌日から二月以内に、それぞれ次に掲げる事項を記載した申告書を税務署長に提出しなければならない。ただし、第一号に掲げる金額が百万円以下である場合又は当該三月中間申告対象期間が第一項の規定による申告書を提出すべき同項に規定する一月中間申告対象期間を含む期間である場合における当該三月中間申告対象期間については、この限りでない。

消費税法第42条第4項、施行日令和5年10月1日

一 当該課税期間の直前の課税期間の確定申告書に記載すべき第四十五条第一項第四号に掲げる消費税額で当該三月中間申告対象期間の末日までに確定したものを当該直前の課税期間の月数で除し、これに三を乗じて計算した金額

二 前号に掲げる金額の計算の基礎その他財務省令で定める事項