今回は、消費税控除が制限される収入について確認します。

「前回、非営利目的の法人については、対価性のない収入が多い場合、消費税控除が制限されること(国等の特例)をお伝えしました。」

目次

特定収入

対価性のない収入で消費税控除の制限対象となるものを「特定収入」といいます。対価性のない収入は、消費税が発生しない(かからない)収入です。

特定収入の例示

税金収入、補助金収入、交付金収入、寄付金収入、配当金収入、保険金収入、

損害賠償金収入、対価性がない負担金収入、対価性のない会費収入、

他会計からの繰入金(国や地方公共団体に限定)

特定収入の考え方

消費税法では「特定収入」をA、B、C、Dというように個別に定めていません。対価性のない収入のうち、「一定の収入」を除いたものを

「特定収入」と定めています。

そのため、特定収入に該当しない「一定の収入」を確認する必要があります。

関係は次のとおりです。

対価性のない収入うち一定の収入に該当するもの

= 特定収入に該当しない

対価性のない収入うち一定の収入に該当しないもの

= 特定収入に該当する

特定収入から除外される一定の収入

特定収入から除外される収入を定義しています。全部で6つです。

- 通常の借入金収入

- 出資金収入

- 預金・貯金・預り金収入

- 貸付金回収

- 返還金・還付金

- 特定支出のためにのみ使用する収入

1~5は一度出金したものを回収するもの、先に受け取って後で返すもので、ただでもらったお金ではありません。そのため、特定収入から外れる収入となります。仕訳だと以下のとおりです。

| 内容 | 借方 | 貸方 |

|---|---|---|

| 1 | 現金 1000 | 借入金(負債) 1000 |

| 2 | 現金 1000 | 出資金(資本) 1000 |

| 3 | 現金 1000 | 預り金(負債) 1000 |

| 4 | 現金 1000 | 貸付金(資産のマイナス) 1000 |

| 5 | 現金 1000 | 還付金(費用のマイナス) 1000 |

6は難しいため、1つずつ確認します。

特定支出のためにのみ使用する収入

規定を確認します。

————————————————————

六 次に掲げる収入(前各号に掲げるものを除く。)

イ 法令又は交付要綱等(国、地方公共団体又は特別の法律により設立された法人から資産の譲渡等の対価以外の収入を受ける際にこれらの者が作成した当該収入の使途を定めた文書をいう。)において、次に掲げる支出以外の支出(ロ及びハにおいて「特定支出」という。)のためにのみ使用することとされている収入

- 課税仕入れに係る支払対価の額(法第三十条第一項に規定する課税仕入れに係る支払対価の額をいう。第四項において同じ。)に係る支出

- 法第三十条第一項に規定する特定課税仕入れに係る支払対価の額並びに同項に規定する特定課税仕入れに係る消費税額及び当該消費税額を課税標準として課されるべき地方消費税額に相当する額(これらの税額に係る附帯税の額に相当する額を除く。)の合計額(第四項において「特定課税仕入れに係る支払対価等の額」という。)に係る支出

- 課税貨物の引取価額(課税貨物に係る第五十四条第一項第二号イに掲げる金額をいう。第四項において同じ。)に係る支出

- 借入金等の返済金又は償還金に係る支出

引用、消費税法施行令75条1項6号

————————————————————

6号、次に掲げる収入(は特定収入に該当しません。)

イ(1)~(4)と規定しています。

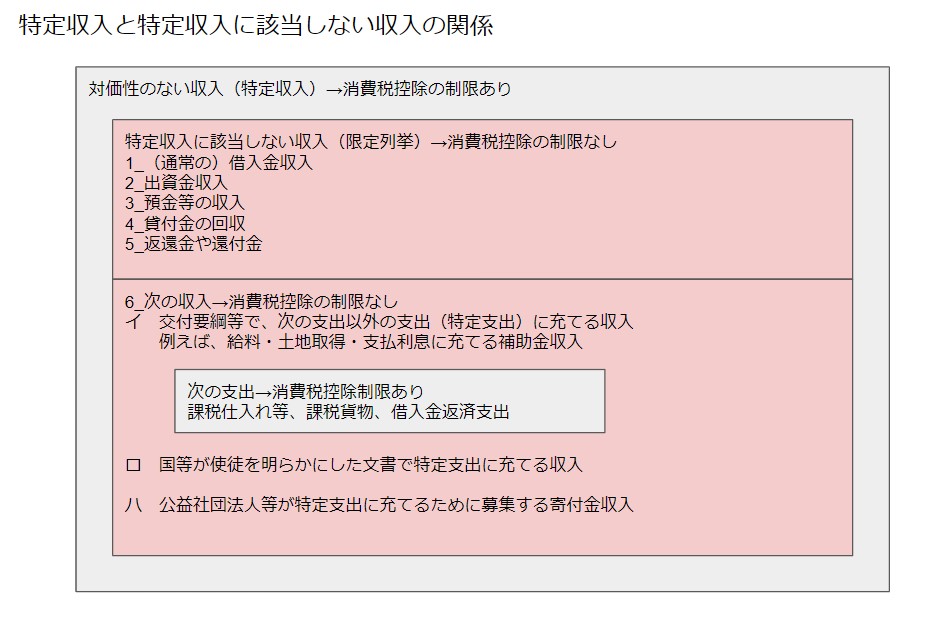

関係図を確認します。

上記赤色の部分が特定収入に該当しない収入です。

赤色部分に該当しない部分(灰色部分)が特定収入に該当します。

法令又は交付要綱等がある場合

6号イを確認します。

イ 法令又は交付要綱等(国、地方公共団体又は特別の法律により設立された法人から資産の譲渡等の対価以外の収入を受ける際にこれらの者が作成した当該収入の使途を定めた文書をいう。)において、次に掲げる支出以外の支出(ロ及びハにおいて「特定支出」という。)のためにのみ使用することとされている収入

消費税法施行令75条1項6号

「法令又は交付要綱等において」とあります。交付要綱とは、国・地方公共団体から補助金等を受け取る際に、国等が作成した「その収入の使徒を定めた文書」といいます。

使徒とは、「この補助金等は、○○のために使用すること」という意味です。

そのため、補助金等であっても法令又は交付要綱等がないもの、例えば、民間の法人からから受け取った補助金等については交付要綱等がないため、イの収入には該当せず、特定収入に該当します。

交付要綱等において、「次に掲げる支出」以外の支出のために~とあります。

次に掲げる支出に対応する収入は、特定収入に該当します。

次に掲げる支出「以外の支出」に対応する収入は、特定収入に該当しません。

次に掲げる支出を確認します。

- 課税仕入れに係る支払対価の額(法第三十条第一項に規定する課税仕入れに係る支払対価の額をいう。第四項において同じ。)に係る支出

- 法第三十条第一項に規定する特定課税仕入れに係る支払対価の額並びに同項に規定する特定課税仕入れに係る消費税額及び当該消費税額を課税標準として課されるべき地方消費税額に相当する額(これらの税額に係る附帯税の額に相当する額を除く。)の合計額(第四項において「特定課税仕入れに係る支払対価等の額」という。)に係る支出

- 課税貨物の引取価額(課税貨物に係る第五十四条第一項第二号イに掲げる金額をいう。第四項において同じ。)に係る支出

- (通常の)借入金等の返済金又は償還金に係る支出

1は課税仕入れに係る支払対価の額に係る支出です。例えば、国内の建物を取得するための支出です。

規定にあてはめると、次に掲げる支出(1=国内の建物を取得するための支出)「以外の支出」のために「のみ」使用することとされている収入、と読むことができます。

国内の建物を取得するための支出に使用する補助金については、仕訳をきると以下のとおりです。

| 借方 | 貸方 |

|---|---|

| 現金 1100万円 | 受取補助金(特定収入) 1100万円 |

| 建物(課税仕入れ) 1000万円 仮払消費税 100万円 | 現金 1100万円 |

国内の建物取得に係る消費税は課税仕入れに該当します。

受取補助金は対価性のない収入のため課税売上げに該当しません。

その結果、仮払消費税100万円の還付(益税)が発生するため、

建物取得に係る消費税100万円全額が消費税控除の制限対象となります。

まとめると、1~4の支出に充てるための補助金等(対価性のない収入)は、

特定収入の対象となります。

交付要綱等がない場合

ロを確認します。

ロ 国又は地方公共団体が合理的な方法により資産の譲渡等の対価以外の収入の使途を明らかにした文書において、特定支出のためにのみ使用することとされている収入

消費税法施行令75条1項6号

イと異なり、交付要綱等がない場合であっても「国等が合理的な方法により対価性のない収入の使途を明らかにした文書」があれば、特定収入に該当しない収入となります。

公益社団法人・公益財団法人限定の特例

ハを確認します。

ハ 公益社団法人又は公益財団法人が作成した寄附金の募集に係る文書において、特定支出のためにのみ使用することとされている当該寄附金の収入(当該寄附金が次に掲げる要件の全てを満たすことについて当該寄附金の募集に係る文書において明らかにされていることにつき、公益社団法人及び公益財団法人の認定等に関する法律(平成十八年法律第四十九号)第三条(行政庁)に規定する行政庁の確認を受けているものに限る。)

消費税法施行令75条1項6号

(1) 特定の活動に係る特定支出のためにのみ使用されること。

(2) 期間を限定して募集されること。

(3) 他の資金と明確に区分して管理されること。

ハは、イ・ロと異なり、特殊なケースで使用する規定です。

受取寄付金を特定収入から除外できる要件

公益社団法人が、他の団体に寄付を行うため、市民等から寄付金を募集するようなケースです。

お金の流れ

他の団体・個人 ← 公益社団法人 ← 市民など

事例で説明します。

ある地域で大震災が発生した。○○市は、復興に伴う資金が必要となるため寄付金を募集した。公益社団法人✕✕は、震災復興を支援するために○○市に1億円を寄付した。

公益社団法人の仕訳

| 借方 | 貸方 |

|---|---|

| 支払寄付金 1億円 | 現金 1億円 |

また、公益社団法人は震災復興を支援するため、寄付金の募集を行い、市民から寄付金1億円を受け取った。

公益社団法人の仕訳

| 借方 | 貸方 |

|---|---|

| 現金 1億円 | 受取寄付金 1億円 |

上記のようなケースです。

課税関係を整理します。

○○市に支払った寄付金1億円は、課税仕入れに該当しないため消費税の控除ができません。市民から受け取った寄付金1億円は、対価性のない収入のため消費税がかかりません。

ただし、公益社団法人(別表第3法人)が受け取った対価性のない収入であるため、消費税控除の制限対象となる「特定収入」に該当します。

受け取った寄付金1億円は、国等から交付要綱等に基づき受けったものではないため、特定収入から除外される収入にあてはまりません。

そのため、受け取った補助金1億円は、消費税控除の制限を受けます。

| 内容 | 借方 | 貸方 |

|---|---|---|

| 仕訳 | 支払寄付金 1億円 | 受取寄付金 1億円 |

| 消費税の取扱い | 課税対象外 | 使途不特定の特定収入 →消費税控除制限あり |

受け取ったお金と支払ったお金が同額ですが、消費税控除の制限を受けることになり、法人の負担が発生します。

震災復興のために、市民からお金を受け取れば受け取るほど、

法人の負担が増加し、不合理な結果となります。

そこで、今回のハの規定(公益社団法人等が特定支出にあてるために、対価性のない収入を受け取った場合の特例)が新設されました。

この特例を受けるための要件は次の5つです。

- 対象法人は「公益」社団法人・「公益」財団法人だけ。

「一般」社団法人・「一般」財団法人、他の非営利法人(例えばNPO法人)などは認められません。 - 行政庁の確認を「事前に」受けていること。

寄付金を募集する前に行政庁確認を受ける必要があります。「事後」は認められません。 - 特定の活動に係る特定支出のためにのみ使用されること。

例えば、震災復興のための支援金に充てるとか、今回のコロナウイルスで困っている人を助けるための支援金に充てるとか等です。 - 期間を限定して募集されること。

無期限は認められません。必ず期間を限定します。この期間を経過した後は、行政庁に結果を報告する必要があります。 - 他の資金と明確に区分して管理されること。

受け取ったお金を全額特定支出(支払い寄付金)に充てる必要があるため、他の資金と明確に区分して管理する必要があります。規定上、受け取ったお金を少しでも課税仕入れに充てると要件を満たさなくなるため注意が必要です。