支払った消費税については、様々な理由で控除できないものがあります。

控除されない消費税のうち、今回は国等の特例を確認します。

仕入税額控除の制限される理由

非営利目的の法人については、国や地方公共団体から補助金を受け取って運営しているものがあります。この非営利目的の法人についても、原則として消費税を納める義務があります。

消費税の課税の対象は資産の譲渡等(有償で物を売ったり貸したり、サービスを提供すること)であること。支払った消費税については「仕入税額控除」として、「売上に係る消費税」から「仕入に係る消費税」を差し引けること。この2点については、営利目的の法人と同じです。

事例

事例で益税が発生する仕組みを確認します。

営利法人の場合

1、非営利法人Aは国から補助金1100万円を受け取った。

2、Aは国内の建物を取得し、1100万円(うち消費税100万円)を支払った。

1、売上に係る消費税

0円(国から受け取った補助金は、有償で物を売って取得したものではないため、消費税がかかりません。)

2、仕入に係る消費税

1100万円÷1.1✕10%=100万円

(国内の建物の取得は、消費税の控除の対象となります。

3、残りの消費税

1-2=△100万円

残りの消費税がマイナスのため、消費税の還付となります。

非営利法人については、恒常的に補助金を受け取って運営しているため、

毎期上記のような還付申告(又は納税が少ない申告)になります。

設例では消費税100万円が国から還付され益税が発生します。

今後改正が予定されているインボイス制度と同様に益税を防止するため、

補助金を恒常的に受け取る可能性がある法人については、

仕入税額控除を制限する規定(国等の特例)が設けられています。

仕入税額控除の制限方法

「仕入に係る消費税」から「制限額」を控除します。

算式

納める消費税=

売上に係る消費税-(仕入に係る消費税-特定収入に対応する仕入に係る消費税)

上記の例題を算式にあてはめると

1、売上に係る消費税

0円

2、仕入に係る消費税

0円=100万円-100万円(特定収入に対応する仕入消費税)

3、残りの消費税

1-2=0円となります。

仕入税額控除の制限要件

次の要件に該当すると、仕入税額控除の制限の対象となります。

| 内容 | 内容2 |

|---|---|

| 対象法人 | 国、地方公共団体(一般会計)、 別表第3法人(公益法人など)、人格のない社団等 ※課税事業者であること |

| 要件1 | 課税仕入れ、課税貨物の引取り |

| 要件2 | 特定収入を受け取ること |

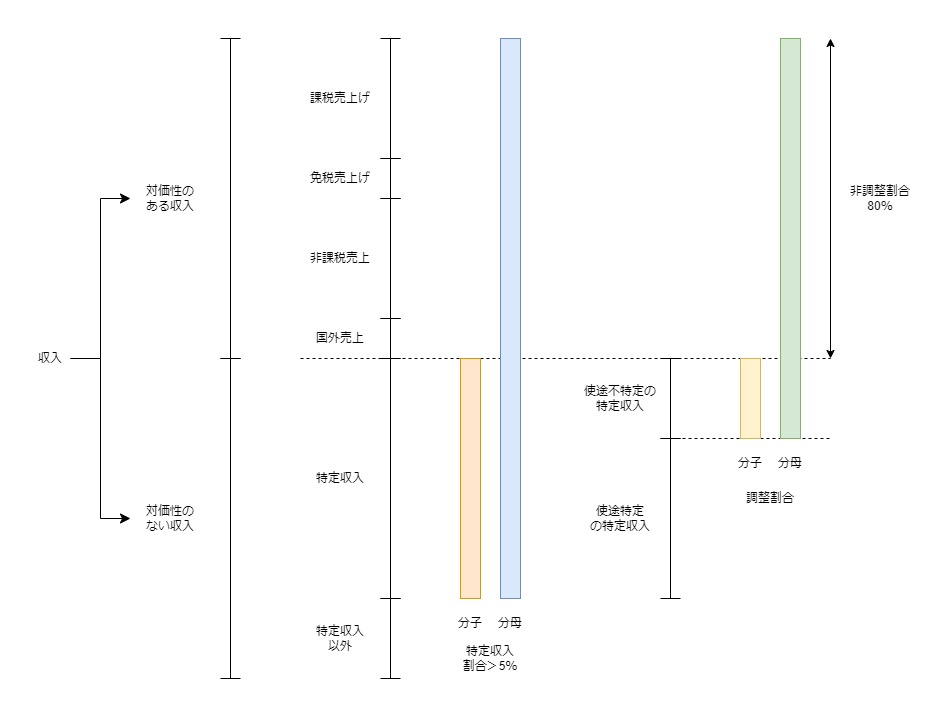

| 要件3 | 特定収入÷(対価性あり収入+特定収入)>5% ※対価性のない収入の割合がある程度多いこと |

| 要件4 | 簡易課税制度を選択していないこと |

特定収入

仕入税額控除の制限の対象となる対価性のない収入を「特定収入」といいます。例えば、補助金、給付金、寄付金、保険金、損害賠償金が特定収入に該当します。詳細については特定収入で確認します。

収入の関係図

消費税の収入の関係図をまとめています。