今回は、事業者が行う給料の所得税の

天引き(源泉徴収)を確認してみましょう。

給与等の源泉徴収義務

規定を確認します。

(源泉徴収義務)

所得税法183条

第183条 居住者に対し国内において第二十八条第一項(給与所得)に規定する給与等(以下この章において「給与等」という。)の支払をする者は、その支払の際、その給与等について所得税を徴収し、その徴収の日の属する月の翌月十日までに、これを国に納付しなければならない。

ポイントは3つです。

1_給与等を支払う人は、

2_支払うときに、所得税を天引きして、

3_徴収した月の翌月10日までに、天引きした所得税を国に納付する。

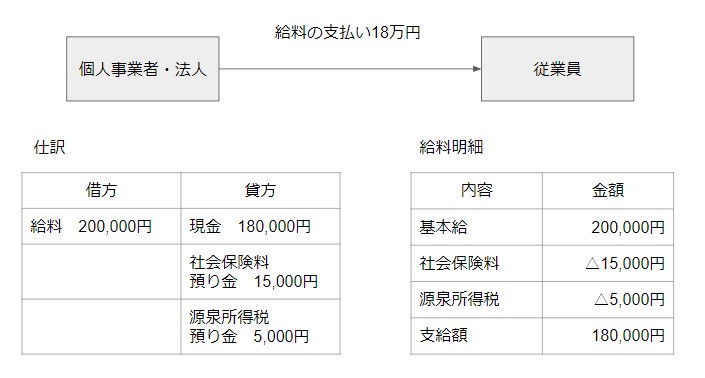

具体例

事業を始めたAが、アルバイトBを9月1日に雇用した。アルバイトBに対し、給料180,000円(天引き前給料200,000円、社会保険料15,000円、所得税5,000円)を10月10日に支払った。給与計算期間は、月末締め、翌月10日払とします。

Aは給料20万円を支払うときに、所得税5,000円を天引きして、徴収した10月の翌月10日までに、天引きした所得税5,000円を国に納付する必要があります。あくまでも、給与計算期間ではなく、支払った日(今回は10月10日)が基準日です。

源泉所得税の計算方法

源泉徴収する所得税は、源泉徴収税額表を使って計算します。

令和4年分源泉徴収税額表

https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2021/02.htm

基本は、給与所得の源泉徴収税額表(月額表)(1から7ページ)を使います。

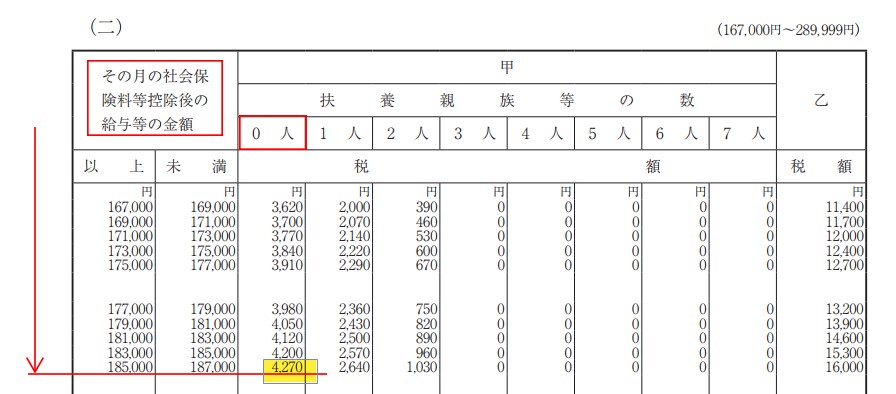

上記の例の場合、給料20万円、社会保険料15,000円なので、

社保控除後の給料は185,000円となります。

185,000円以上187,000円未満の行が該当します。

次に、甲→扶養親族等の数→0人の列を見ます。

この「甲欄」は、「扶養控除等申告書を提出した人」を指します。

(アルバイトBはこの申告書をAに提出している。扶養は0人と仮定します。)

185,000円以上の行と交わるところ、4,270円が源泉徴収税額となります、

仮に、アルバイトBが扶養控除等申告書を提出しなかった場合、乙欄となりますので、源泉徴収税額は、4,270円ではなく、16,000円となります。

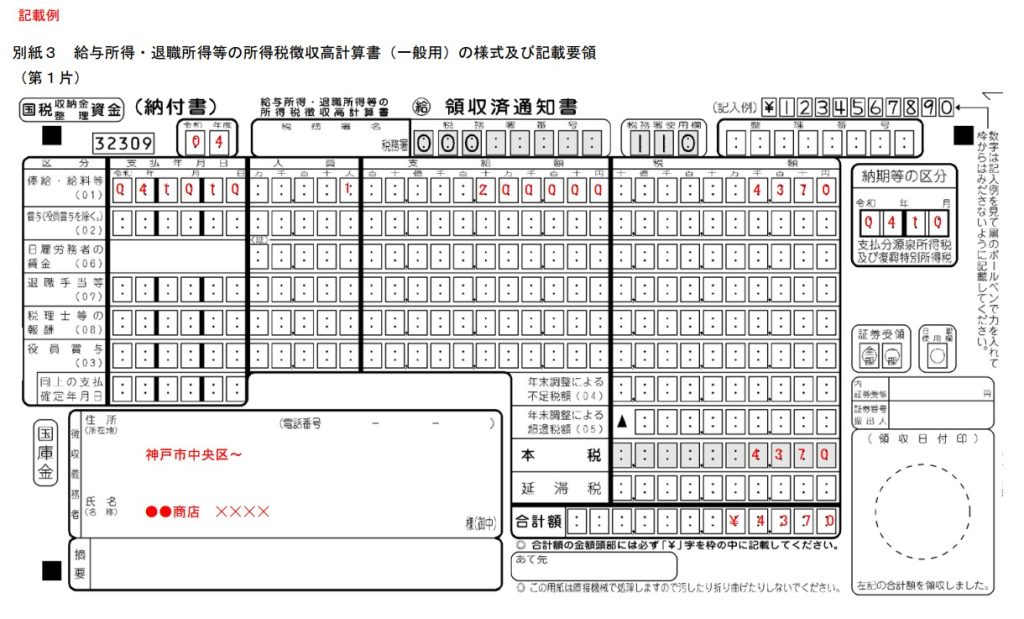

納付書の書き方

所得税徴収高計算書といいます。記載例を作成しました。

この納付書は、管轄の税務署(郵送可)で入手できます。

税務署名は、基本的に事業者の住所の管轄税務署を記入します。

整理番号がわかる場合は記入します。

源泉所得税の納付方法

基本は納付書を手書きで作成し、金融機関(や管轄税務署)に納付書を持参して源泉所得税を納付します。現在は、キャッシュレス納付による納付が可能で、国も推進しています。納付書は書き損じた場合、訂正できず、納付書が足りなくなる場合もあるので、キャッシュレス納付を試してみましょう。

源泉所得税の納税手続https://www.nta.go.jp/users/gensen/nencho/index/gensen_nouzei/cashless.htm

最後に

今回は「給料を支払った場合の源泉徴収」についてお伝えしました。従業員を雇用すると、所得税の他に住民税や社会保険の手続きを行う必要があり、事務作業がかなり増加しますので、一度税理士等にご相談していただければと思います。