今回は、準確定申告の定額減税と更正の請求を確認してみましょう。

準確定申告

所得税は、翌年3月15日までに確定申告が必要です。

例外として

・年の中途で亡くなった場合

・年の中途で(税法上の)出国をする場合

については、準確定申告が必要となります。

(準確定申告は、基本的に確定申告と同じです。)

準確定申告の期限は、翌年3月15日までではなく

・亡くなった場合は、亡くなってから4月以内

・出国する場合は、出国時

となりますので注意しましょう。

更正の請求

定額減税は、令和6年6月1日から始まります。

そのため、定額減税を受けるための準確定申告の手続きが

準確定申告の期限によって2つに分かれます。

・令和6年5月31日以前の場合

・令和6年6月1日以後の場合

令和6年5月31日以前に期限が到来する人は、

定額減税が実施されていないため、

定額減税がない準確定申告を先に済ませる必要があります。

その後、令和6年6月1日以後に

更正の請求(所得税を減らす手続き)が必要となります。

令和6年6月1日以後に期限が到来する人は、

定額減税が実施されているため、

定額減税がある準確定申告の手続きで済みます。

令和6年6月1日以後に期限が到来する人が

令和6年5月31日以前に準確定申告した場合は、

令和6年6月1日以後、期限までの間であれば、

定額減税がある準確定申告が可能です(申告書の再提出)。

準確定申告の記載方法

準確定申告の定額減税の記載方法が公表されています。

国税庁、令和6年分所得税の定額減税Q&A

(予定納税・確定申告関係)、9ページ

https://www.nta.go.jp/publication/pamph/shotoku/0024004-072_01.pdf

現時点では、令和6年分の申告書が準備されていないため、

令和5年分の申告書の訂正が必要です。

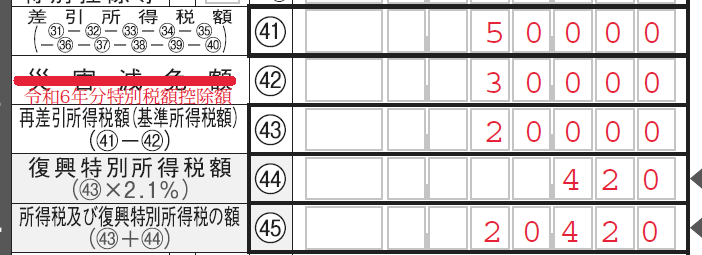

差引所得税額が50,000円の場合の記載例

加算対象者が1人いる場合は、60,000円と記載して

43欄はマイナスにならないため、0円と記載します。

e-taxの場合は、災害減免額(42欄)に定額減税の金額を入力します。

更正の請求書の記載方法

更正の請求については、用紙が異なりますが、

記載内容は同じです。

国税庁、所得税等の更正の請求書【令和4年分用・令和5年分用】

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/r04kosei.pdf

差引所得税額が50,000円の場合の記載例

還付される税金の受取場所も忘れずに記載しておきましょう。

更正の請求期限の特例

令和6年分所得税の定額減税Q&A、9ページに

更正の請求期限について公表されています。

その上で、令和6年5月 31 日以前に準確定申告書を提出した方は、同年6月1日から令和 11 年6月1日(月)までに更正の請求を行うことにより、定額減税の適用を受けることができることとされています(注)。

令和6年分所得税の定額減税Q&A、9ページ

定額減税は令和6年6月1日から実施されるため、

更正の請求期限は、令和6年6月1日から5年以内となります。

参考規定

2 令和六年六月一日前に同年分の所得税につき所得税法第百二十五条又は第百二十七条の規定による確定申告書を提出した者及び同日前に同年分の所得税につき同法第二条第一項第四十四号に規定する決定を受けた者は、当該確定申告書に記載された事項又は当該決定に係る事項(これらの事項につき同日前に同項第四十三号に規定する更正があった場合には、その更正後の事項)につき新租税特別措置法第四十一条の三の三の規定の適用により異動を生ずることとなったときは、その異動を生ずることとなった事項について、同日から五年以内に、税務署長に対し、国税通則法第二十三条第一項の更正の請求をすることができる。

租税特別措置法附則(令和六年三月三〇日法律第八号)抄、第34条第2項

—

編集後記

1、Q&Aでは、令和 11 年6月1日(月)とあり、

令和11年5月31日が土曜日か日曜日で延長?と思い、

カレンダーを確認したところ令和11年6月1日は金曜日。

2、同日から起算するのであれば、期限は、

令和11年5月31日の木曜日になるのかなと。