今回は、災害等があった場合の簡易課税制度選択不適用の特例を

確認してみましょう。

特例の内容

簡易課税制度を止める場合、事前に選択する必要があります。

(具体的には、簡易課税制度を止める計算期間が始まる日の前日までに選択)

今回確認する「災害等があつた場合の簡易課税制度選択不適用の特例」は、

事前ではなく後から簡易課税制度の選択を止めることが可能です。

具体的な特例の要件

・災害等による被害を受けた。

・課税事業者であり、簡易課税制度を選択している。

・一定の課税期間(不適用被災課税期間)に該当する。

申請書の提出が必要

後から簡易課税制度の選択を止める場合は、

申請書の提出が必要です。

[手続名]災害等による消費税簡易課税制度選択(不適用)届出に係る特例承認申請手続

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/5024.htm

申請は、災害その他やむを得ない理由のやんだ日から2月以内(注1)

にする必要があります。

(併せて、消費税簡易課税制度選択不適用届出書を提出しましょう。)

2月以内に税務署長から連絡がない場合は、

自動で申請が承認されます。

注1、やんだ日が簡易課税制度を止めようとする課税期間の

末日以後に到来する場合は、その課税期間の

確定申告書の提出期限までとなります(自動で承認されません)。

簡易課税制度を止める選択は制限されない。

簡易課税制度を止める選択は一定の場合に制限されますが、

この特例を適用する場合は、止める選択が制限されません。

不適用被災課税期間

災害その他やむを得ない理由の生じた日の属する課税期間を

「不適用被災課税期間」といいます。

この不適用被災課税期間には、災害等が発生した課税期間の

翌課税期間以後の課税期間のうち、一定の課税期間が含まれます。

一定の課税期間とは、

・次の3つの要件の全てに該当する課税期間

・上記のうちいずれか1つの課税期間

をいいます。

1、災害その他やむを得ない理由の生じた日から

その災害その他やむを得ない理由のやんだ日まで

の間に開始した課税期間であること。

2、災害その他やむを得ない理由の生じた日の属する課税期間(注1)

の翌課税期間以後の課税期間でないこと。

注1、法第37条の2第6項の承認を受けた課税期間に限る。

3、翌課税期間の初日から同日以後2年を経過する日までの間に

開始した課税期間であること。

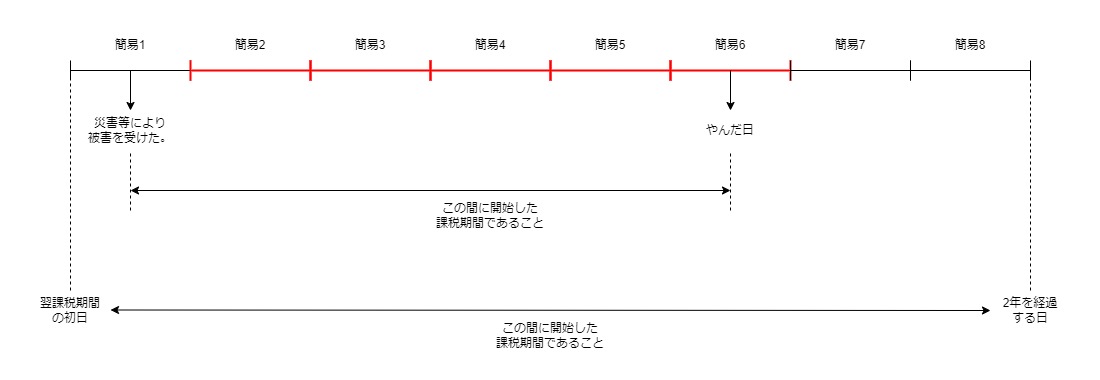

下記関係図で確認してみましょう。

前提

・事業年度や課税期間が1年ではなく3か月の法人

・簡易1課税期間から簡易課税を開始

・簡易1課税期間中に災害等が発生

・簡易1課税期間中にこの特例の承認を受けていない。

・簡易6課税期間中にやんだ日が到来

1の判定

簡易2課税期間から簡易6課税期間までが対象となります。

2の判定

簡易1課税期間で不適用被災課税期間の承認を受けていないため、

要件を満たします。

3の判定

簡易1課税期間から簡易8課税期間までが対象です。

1、2、3の全てを満たす課税期間は、

簡易2課税期間から簡易6課税期間までとなり、

これらの課税期間のうち、

いずれか1つを不適用被災課税期間として

選択することができます。

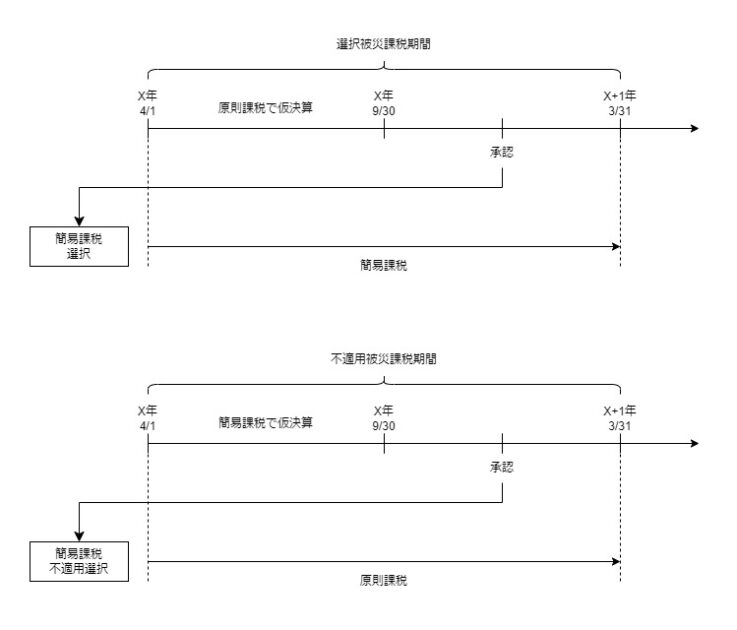

承認を受ける前に仮決算の申告をしている場合

消費税には、中間申告制度があり、

実際の金額で計算する仮決算制度もあります。

仮決算で中間申告した後に、

・後から簡易課税制度を選択(原則課税→簡易課税)

・後から簡易課税制度を止める選択(簡易課税→原則課税)

をした場合は、1つの課税期間に異なる計算方法が

混在することになります。

・仮決算は原則課税、本決算は簡易課税

・仮決算は簡易課税、本決算は原則課税

この場合、仮決算の金額は、

承認がなかったものとして計算した金額を記載するため、

仮決算の再計算は不要となります。

関係図

参考規定など

災害等があつた場合の簡易課税制度不適用選択の特例

6 災害その他やむを得ない理由が生じたことにより被害を受けた事業者(前条第一項の規定の適用を受ける事業者に限る。)が、当該被害を受けたことにより、当該災害その他やむを得ない理由の生じた日の属する課税期間(当該課税期間の翌課税期間以後の課税期間のうち政令で定める課税期間を含む。以下この項において「不適用被災課税期間」という。)につき同条第一項の規定の適用を受けることの必要がなくなつた場合において、当該不適用被災課税期間につき同項の規定の適用を受けることをやめることについてその納税地を所轄する税務署長の承認を受けたときは、当該事業者は同条第五項の規定による届出書を当該承認を受けた不適用被災課税期間の初日の前日に当該税務署長に提出したものとみなす。この場合においては、同条第六項の規定は、適用しない。

消費税法第37条の2第6項、施行日令和5年10月1日

規定をまとめたもの

災害その他やむを得ない理由が生じたことにより

被害を受けた事業者(注1)が、当該被害を受けたことにより、

当該災害その他やむを得ない理由の生じた日の属する課税期間(注2)につき

同条(第37条)第1項の規定の適用を受けることの

必要がなくなつた場合において、

当該不適用被災課税期間につき

同項(第1項)の規定の適用を受けることをやめることについて

その納税地を所轄する税務署長の承認を受けたときは、

当該事業者は同条第五項の規定による届出書を

当該承認を受けた不適用被災課税期間の初日の前日に

当該税務署長に提出したものとみなす。

この場合においては、同条(第37条)第6項の規定は、適用しない。

注1、前条(第37条)第1項の規定の適用を受ける事業者に限る。

注2、当該課税期間の翌課税期間以後の課税期間のうち

政令で定める課税期間を含む。

以下この項において「不適用被災課税期間」という。

不適用被災課税期間

(災害等があつた場合の中小事業者の仕入れに係る消費税額の控除の特例の届出に関する特例)

消費税法施行令第57条の3第1項、施行日令和5年10月1日

第五十七条の三 法第三十七条の二第六項に規定する政令で定める課税期間は、次に掲げる要件の全てに該当する課税期間のうちいずれか一の課税期間とする。

一 法第三十七条の二第六項に規定する災害その他やむを得ない理由の生じた日から当該災害その他やむを得ない理由のやんだ日までの間に開始した課税期間であること。

二 前号の災害その他やむを得ない理由の生じた日の属する課税期間(法第三十七条の二第六項の承認を受けた課税期間に限る。)の翌課税期間以後の課税期間でないこと。

三 法第三十七条第六項に規定する翌課税期間の初日から同日以後二年を経過する日までの間に開始した課税期間であること。

規定をまとめたもの

消費税法第37条の2第6項に規定する政令で定める課税期間は、

「次に掲げる要件の全てに該当する課税期間」のうち

いずれか1の課税期間とする。

1号、法第37条の2第6項に規定する

災害その他やむを得ない理由の生じた日から

その災害その他やむを得ない理由のやんだ日まで

の間に開始した課税期間であること。

2号、前号(第1号)の災害その他やむを得ない理由の生じた日の属する

課税期間(注1)の翌課税期間以後の課税期間でないこと。

注1、法第37条の2第6項の承認を受けた課税期間に限る。

3号、法第37条第6項に規定する

翌課税期間の初日から同日以後2年を経過する日までの間に

開始した課税期間であること。

読替え規定

7 第二項から第五項までの規定は、前項の規定の適用がある場合について準用する。この場合において、第二項中「前項」とあるのは「第六項」と、「受けることが必要となつた」とあるのは「受けることの必要がなくなつた」と、「選択被災課税期間」とあるのは「不適用被災課税期間」と、第五項中「選択被災課税期間」とあるのは「不適用被災課税期間」と読み替えるものとする。

消費税法第37条の2第7項、施行日令和5年10月1日

第2項から第5項までの規定は、

前項(第6項)の規定の適用がある場合について準用する。

この場合において、

第二項中「前項」とあるのは「第六項」と、「受けることが必要となつた」とあるのは「受けることの必要がなくなつた」と、「選択被災課税期間」とあるのは「不適用被災課税期間」と、

第五項中「選択被災課税期間」とあるのは「不適用被災課税期間」と読み替えるものとする。

読替後

2 第六項の承認を受けようとする事業者は、前条第一項の規定の適用を受けることの必要がなくなつた事情その他財務省令で定める事項を記載した申請書を、第六項に規定する災害その他やむを得ない理由のやんだ日から二月以内(当該災害その他やむを得ない理由のやんだ日がその申請に係る不適用被災課税期間の末日の翌日以後に到来する場合には、当該不適用被災課税期間に係る第四十五条第一項の規定による申告書の提出期限まで)に、その納税地を所轄する税務署長に提出しなければならない。

5 第二項の申請書の提出があつた場合において、その申請に係る不適用被災課税期間の末日の翌日から二月を経過する日までに承認又は却下の処分がなかつたときは、その日においてその承認があつたものとみなす。ただし、同項に規定する災害その他やむを得ない理由のやんだ日がその申請に係る不適用被災課税期間の末日の翌日以後に到来する場合は、この限りでない。

簡易課税制度を止める制限

6 前項の場合において、第一項の規定による届出書を提出した事業者は、事業を廃止した場合を除き、同項に規定する翌課税期間の初日から二年を経過する日の属する課税期間の初日以後でなければ、同項の規定の適用を受けることをやめようとする旨の届出書を提出することができない。

消費税法第37条第6項、施行日令和5年10月1日

承認を受ける前に仮決算の申告をしている場合

2 法第三十七条の二第一項又は第六項の承認を受けた事業者が、その承認前に法第四十二条第一項、第四項又は第六項の規定による申告書で法第四十三条第一項各号に掲げる事項を記載したもの(当該承認を受けた法第三十七条の二第一項に規定する選択被災課税期間又は同条第六項に規定する不適用被災課税期間に係るものに限る。)を提出している場合には、当該申告書に係る法第四十三条第一項第三号の規定の適用については、同号中「消費税額の合計額」とあるのは、「消費税額(第三十七条の二第一項又は第六項の承認がなかつたものとして計算した場合の消費税額をいう。)の合計額」とする。

消費税法施行令第57条の3第2項、施行日令和5年10月1日

読替後

(仮決算をした場合の中間申告書の記載事項等)

第四十三条 中間申告書を提出すべき事業者が第四十二条第一項に規定する一月中間申告対象期間、同条第四項に規定する三月中間申告対象期間又は同条第六項に規定する六月中間申告対象期間(以下この項において「中間申告対象期間」という。)を一課税期間とみなして当該中間申告対象期間における課税資産の譲渡等に係る課税標準である金額(当該中間申告対象期間中に国内において行つた課税資産の譲渡等(第七条第一項、第八条第一項その他の法律又は条約の規定により消費税が免除されるものを除く。)に係る課税標準である金額をいう。以下この項において同じ。)の合計額、特定課税仕入れに係る課税標準である金額(当該中間申告対象期間中に国内において行つた特定課税仕入れに係る課税標準である金額をいう。以下この項において同じ。)の合計額及び第四十五条第一項第二号から第四号までに掲げる金額を計算した場合には、その事業者は、その提出する中間申告書に、第四十二条第一項各号、第四項各号又は第六項各号に掲げる事項に代えて、次に掲げる事項を記載することができる。

一 当該課税資産の譲渡等に係る税率の異なるごとに区分した課税標準である金額の合計額及び当該特定課税仕入れに係る課税標準である金額の合計額並びにそれらの合計額(次号において「課税標準額」という。)

二 税率の異なるごとに区分した課税標準額に対する消費税額

三 当該中間申告対象期間を一課税期間とみなした場合に前章の規定により前号に掲げる消費税額から控除をされるべき第四十五条第一項第三号イからニまでに掲げる消費税額(第三十七条の二第一項又は第六項の承認がなかつたものとして計算した場合の消費税額をいう。)の合計額

四 第二号に掲げる消費税額から前号に掲げる消費税額の合計額を控除した残額に相当する消費税額

五 前各号に掲げる金額の計算の基礎その他財務省令で定める事項