今回は、災害等により中間申告が省略される場合を確認してみましょう。

消費税の取扱い

今回確認する規定はこちら↓

(災害等による期限の延長により中間申告書の提出を要しない場合)

消費税法第42条の2、施行日令和5年10月1日

第四十二条の二 国税通則法第十一条(災害等による期限の延長)の規定による申告に関する期限の延長により、中間申告書(前条第一項、第四項又は第六項の規定による申告書をいう。以下この章において同じ。)の提出期限と当該中間申告書に係る課税期間の第四十五条第一項の規定による申告書の提出期限とが同一の日となる場合は、前条第一項本文、第四項本文又は第六項本文の規定にかかわらず、当該中間申告書を提出することを要しない。

規定をまとめてみましょう。

国税通則法第11条(災害等による期限の延長)の規定による

申告に関する期限の延長により、

・中間申告書(注1)の提出期限と

・当該中間申告書に係る課税期間の第45条第1項の規定による申告書の提出期限とが

同一の日となる場合は、前条(第42条)

・第1項本文(1月中間申告)、

・第4項本文(3月中間申告)又は

・第6項本文(6月中間申告)

の規定にかかわらず、当該中間申告書を提出することを要しない。

注1、前条第一項、第四項又は第六項の規定による申告書をいう。

以下この章において同じ。

国税通則法11条には、

災害等による申告等の期限の延長が規定されています。

延長の期限は、

災害その他やむを得ない理由のやんだ日から2月以内です。

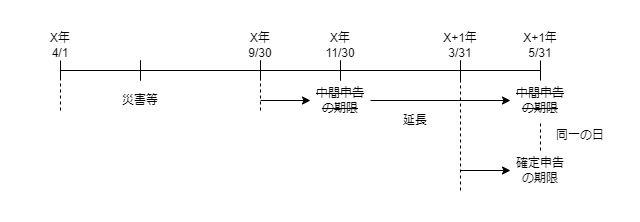

3月決算法人(X年4/1-X+1年3/31)の

6月中間申告(X年4/1-X+1年9/30)で考えてみましょう。

6月中間申告の期限は、X年11/30です。

災害等により6月中間申告の期限が延長されると

確定申告の期限(X+1年5/31)と重なる場合があります。

延長後の中間申告の期限がX+1年5/31となる場合は、

確定申告の期限のX+1年5/31と「同一の日」となるため、

中間申告の義務がなくなります。

規定上、「同一の日」とあるため、

中間申告の期限が確定申告の期限を追い越す場合は?と考えましたが、

この場合は、確定申告の期限も中間申告の期限と同様に

延長されるはずですので、追い越すことはないのでしょう。

中間申告の期限も確定申告の期限も延長されたが、

延長後の期限が「同一の日」ではない場合は、

中間申告書の提出義務は省略されないと考えられます。

法人税の取扱い

法人税についても、消費税と同様の規定があります。

(中間申告書の提出を要しない場合)

法人税法第71条の2、施行日令和5年6月7日

第七十一条の二 国税通則法第十一条(災害等による期限の延長)の規定による申告に関する期限の延長により、内国法人である普通法人の中間申告書の提出期限と当該中間申告書に係る事業年度の第七十四条第一項(確定申告)の規定による申告書の提出期限とが同一の日となる場合は、前条第一項本文の規定にかかわらず、当該中間申告書を提出することを要しない。

所得税の取扱い

所得税についても、消費税と同様の規定があります。

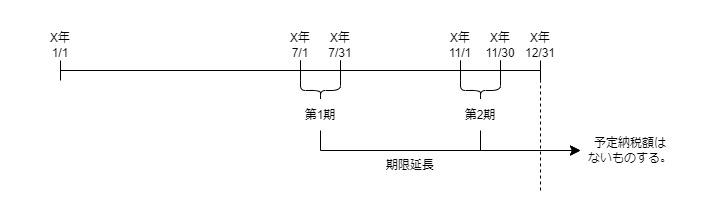

2 国税通則法第十一条(災害等による期限の延長)の規定による納付に関する期限の延長(以下この項において「期限延長」という。)により、前項に規定する居住者が同項の規定により第一期又は第二期において納付すべき予定納税額の納期限がその年十二月三十一日後となる場合は、当該期限延長に係る予定納税額は、ないものとする。

所得税法第104条第2項、施行日令和5年10月1日

所得税は、消費税・法人税と異なり、

予定納税額の納期限が12月31日後となる場合は、

期限延長の予定納税額は、ないものとして取り扱われます。

所得税の予定納税は申告制度ではなく、申告期限がないため、

12月31日(暦年の最終日)で区切っているのでしょう。

参考規定

災害等による期限の延長

第十一条 国税庁長官、国税不服審判所長、国税局長、税務署長又は税関長は、災害その他やむを得ない理由により、国税に関する法律に基づく申告、申請、請求、届出その他書類の提出、納付又は徴収に関する期限までにこれらの行為をすることができないと認めるときは、政令で定めるところにより、その理由のやんだ日から二月以内に限り、当該期限を延長することができる

国税通則法第11条、施行日令和5年10月1日