今回は、消費税の物品切手等の受託販売とインボイスを確認します。

物品切手等を売った場合

消費税については、原則として資産を譲渡した場合に消費税がかかります。

例外で別表第1(非課税取引)に該当するものについては、

消費税がかかりません。

この別表第1で、「物品切手等の譲渡」が列挙されているため、

譲渡した資産が物品切手等に該当する場合は、

消費税がかからないことになります。

具体的には、商品券、図書カード、プリペイドカード等の譲渡が

物品切手等の譲渡として消費税の非課税となります。

消費税の非課税取引については、インボイスの発行義務がありません。

物品切手等を買った場合

物品切手等を買った場合、

原則として仕入税額控除(消費税の控除)となりません。

売り手が非課税取引だからです。

いつ仕入税額控除(消費税の控除)にできるかといいますと、

その物品切手等を使ったときです。

物品切手等の購入時の仕訳例

| 借方 | 貸方 |

|---|---|

| 貯蔵品 10,000円 (課税対象外) | 現金 10,000円 |

物品切手等の使用時の仕訳例

| 借方 | 貸方 |

|---|---|

| 消耗品費など 10,000円 (課税仕入れ等) | 貯蔵品 10,000円 (課税対象外) |

物品切手等を買ったときの基本通達の取扱い

原則は上記の処理になりますが、継続処理を前提に、

物品切手等を買った時点で課税仕入れとすることが可能です。

(消費税法基本通達11-3-7)

実務上、この方法を採用している事業者が多いと思います。

物品切手等の購入時の仕訳例

| 借方 | 貸方 |

|---|---|

| 消耗品費など 10,000円 (課税仕入れ) | 現金 10,000円 |

この基本通達は買い手の取扱いで、売り手は使えません。

売り手は、物品切手等と引き換えに資産の譲渡等(資産の譲渡、資産の貸付け、サービスの提供)を行ったときに消費税がかかります。

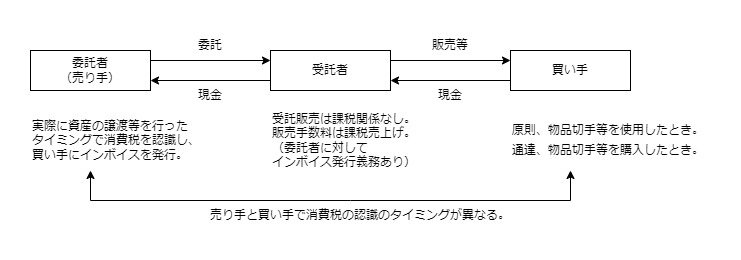

物品切手等の受託販売

物品切手等を受託販売した場合の消費税はどうなるでしょうか?

この点については、消費税法基本通達6-4-6(物品切手等の取扱手数料)で

「事業者が法別表第一第4号ハ《物品切手等の譲渡》に規定する物品切手等を譲渡した場合において、当該譲渡が他の者からの委託によるものであるときは、当該事業者における物品切手等の譲渡は法第2条第1項第8号《資産の譲渡等の意義》に規定する資産の譲渡に該当しない(以下省略)」

とありますので、形式的に物品切手等の譲渡した場合であっても、

委託されたもの(受託販売)の場合は、資産の譲渡に該当しないため、

非課税取引に該当しないと考えられます。

受託販売時の仕訳例

| 借方 | 貸方 |

|---|---|

| 現金 10,000円 | 受託販売(預り金等) 10,000円 (課税対象外) |

媒介者等交付特例

物品切手等の発行と受託販売は消費税の課税対象外取引、

譲渡は非課税取引となるため、

媒介者等交付特例の対象外と考えられます。

受託販売の特例

消費税法基本通達10-1-12(委託販売等に係る手数料)の

(2)受託者側の取扱いの中で、「委託者から課税資産の譲渡等のみを行うことを委託されている場合」とありますが、物品切手等の譲渡は課税資産の譲渡等に該当しないため、課税売上げと課税仕入れの両建てはできないと考えられます。

(課税対象外仕入れと非課税売上の両建てとなるため。)

消費税法基本通達10-1-12(委託販売等に係る手数料)

(2) 委託販売等に係る受託者については、委託者から受ける委託販売手数料が役務の提供の対価となる。

消費税法基本通達10-1-12

なお、委託者から課税資産の譲渡等のみを行うことを委託されている場合の委託販売等に係る受託者については、委託された商品の譲渡等に伴い収受した又は収受すべき金額を課税資産の譲渡等の金額とし、委託者に支払う金額を課税仕入れに係る金額としても差し支えないものとする。

まとめ

該当する取引がある場合は、事前に確認しておきましょう。

参考規定など

インボイスの発行義務、施行日令和5年10月1日

消費税法57条の4

媒介者等交付特例、施行日令和5年10月1日

消費税法施行令70条の12

物品切手等の非課税

別表第一(第六条、第十二条の二、第十二条の三、第三十条、第三十五条の二関係)

消費税法別表第1

ハ 物品切手(商品券その他名称のいかんを問わず、物品の給付請求権を表彰する証書をいい、郵便切手類に該当するものを除く。)その他これに類するものとして政令で定めるもの(別表第二において「物品切手等」という。)の譲渡

(物品切手に類するものの範囲)

消費税法施行令

第十一条 法別表第一第四号ハに規定する政令で定めるものは、役務の提供又は物品の貸付けに係る請求権を表彰する証書及び資金決済に関する法律第三条第一項(定義)に規定する前払式支払手段に該当する同項各号に規定する番号、記号その他の符号(電子決済手段に該当するものを除く。)とする。

(物品切手等に該当するかどうかの判定)

6-4-4 法別表第一第4号ハ《物品切手等の譲渡》に規定する「物品切手等」とは、次のいずれにも該当する証書及び資金決済法第3条第1項《定義》に規定する前払式支払手段に該当する同項各号に規定する番号、記号その他の符号(電子決済手段に該当するものを除く。)(以下6―4―4において「証書等」という。)をいうものとして取り扱う。(1) 当該証書等と引換えに一定の物品の給付若しくは貸付け又は特定の役務の提供(以下6-4-4において「給付等」という。)を約するものであること。

(2) 給付等を受けようとする者が当該証書等と引換えに給付等を受けたことによって、その対価の全部又は一部の支払債務を負担しないものであること。

(注) いわゆるプリペイドカードは、物品切手等に該当する。

消費税法基本通達

物品切手等の取扱手数料は課税取引となるため、インボイスが必要。

(物品切手等の取扱手数料)

消費税法基本通達

6-4-6 事業者が法別表第一第4号ハ《物品切手等の譲渡》に規定する物品切手等を譲渡した場合において、当該譲渡が他の者からの委託によるものであるときは、当該事業者における物品切手等の譲渡は法第2条第1項第8号《資産の譲渡等の意義》に規定する資産の譲渡に該当しないが、当該譲渡に関して受ける取扱手数料は、課税資産の譲渡等の対価に該当することに留意する。

物品切手等と引き換え時に消費税の判定を行います。

(物品切手等と引換給付する場合の譲渡等の時期)

消費税法基本通達

9-1-22 物品切手等と引換えに物品の給付若しくは貸付け又は役務の提供(以下9-1-22において「物品の給付等」という。)を行う場合には、当該物品切手等が自ら発行したものであるか他の者が発行したものであるかにかかわらず、当該物品の給付等を行う時に当該物品の給付等に係る資産の譲渡等を行ったこととなるのであるから留意する。

物品切手等を買ったタイミングで課税仕入れにできる基本通達

(郵便切手類又は物品切手等の引換給付に係る課税仕入れの時期)

消費税法基本通達

11-3-7 法別表第一第4号イ又はハ《郵便切手類等の非課税》に規定する郵便切手類又は物品切手等は、購入時においては課税仕入れには該当せず、役務又は物品の引換給付を受けた時に当該引換給付を受けた事業者の課税仕入れとなるのであるが、郵便切手類又は物品切手等を購入した事業者が、当該購入した郵便切手類又は物品切手等のうち、自ら引換給付を受けるものにつき、継続して当該郵便切手類又は物品切手等の対価を支払った日の属する課税期間の課税仕入れとしている場合には、これを認める。