今回は、特別勘定設定後の国庫補助金等の圧縮記帳を確認してみましょう。

内容

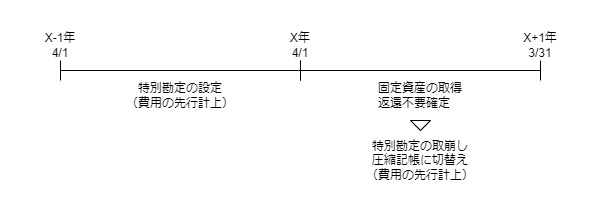

返還不要が確定していない国庫補助金等については、

圧縮記帳ではなく、特別勘定の設定により費用の先行計上ができます。

返還不要が確定した場合は、

特別勘定を取り崩して圧縮記帳に切り替えることになります。

今回は、切り替える要件を確認してみましょう。

要件は、次の4つです。

・あらかじめ特別勘定の設定している。

・国庫補助金等の交付目的に適合した固定資産を取得する。

・国庫補助金等の返還不要が確定した。

・圧縮限度額の範囲内で一定の経理をした。

特別勘定の設定から圧縮記帳に切り替える場合は、

圧縮記帳を行う前に特別勘定の設定が必要です。

一定の経理は、圧縮記帳と同様に

・損金経理による方法

・積立金経理による方法

が可能です。

損金経理の仕訳例

| 借方 | 貸方 |

|---|---|

| 〇〇圧縮損 ×××円 | 固定資産 ×××円 |

積立金経理の仕訳例

| 借方 | 貸方 |

|---|---|

| 繰越利益剰余金 ×××円 | 〇〇圧縮積立金 ×××円 |

まとめ

手続き

特別勘定の設定から圧縮記帳に切り替える場合は、

確定申告書に別表の添付が必要となります。

別表13(1)、国庫補助金等、工事負担金及び賦課金で

取得した固定資産等の圧縮額等の損金算入に関する明細書

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2023/pdf/13(01).pdf

参考規定

特別勘定を設けた場合の国庫補助金等で取得した固定資産等の圧縮額の損金算入

第四十四条 前条第一項の特別勘定の金額(既に取り崩すべきこととなつたものを除く。)を有する内国法人が国庫補助金等をもつてその交付の目的に適合した固定資産の取得又は改良(同条第八項の規定により被合併法人、分割法人、現物出資法人又は現物分配法人(以下この項及び第六項において「被合併法人等」という。)から当該特別勘定の金額の引継ぎを受けている場合(以下この項において「引継ぎがある場合」という。)には、当該被合併法人等が国庫補助金等をもつて行つたその取得又は改良を含む。以下この項及び第四項において同じ。)をし、かつ、その取得又は改良をした日(引継ぎがある場合には、同条第八項に規定する適格組織再編成(第六項において「適格組織再編成」という。)の日)の属する事業年度以後の事業年度においてその取得又は改良に充てた国庫補助金等の全部又は一部の返還を要しないことが確定した場合において、その固定資産につき、その確定した日における当該特別勘定の金額のうちその返還を要しないことが確定した国庫補助金等に係るものとして政令で定めるところにより計算した金額(以下この項及び第四項において「圧縮限度額」という。)の範囲内でその帳簿価額を損金経理により減額し、又はその圧縮限度額以下の金額を当該事業年度の確定した決算において積立金として積み立てる方法(政令で定める方法を含む。)により経理したときは、その減額し又は経理した金額に相当する金額は当該事業年度の所得の金額の計算上、損金の額に算入する。

法人税法第44条第1項、施行日令和5年11月29日

規定を整理してみましょう。

前条(第43条)第1項の特別勘定の金額(注1)を有する内国法人が

国庫補助金等をもつてその交付の目的に適合した

固定資産の取得又は改良(注2)をし、かつ、

その取得又は改良をした日(注3)の属する事業年度以後の事業年度において

その取得又は改良に充てた国庫補助金等の

全部又は一部の返還を要しないことが確定した場合において、

その固定資産につき、その確定した日における当該特別勘定の金額のうち

その返還を要しないことが確定した国庫補助金等に係るものとして

政令で定めるところにより計算した金額(注4)の範囲内で

その帳簿価額を損金経理により減額し、又は

その圧縮限度額以下の金額を当該事業年度の確定した決算において

積立金として積み立てる方法(注5)により経理したときは、

その減額し又は経理した金額に相当する金額は

当該事業年度の所得の金額の計算上、損金の額に算入する。

注1、既に取り崩すべきこととなつたものを除く。

注2、同条(第43条)第8項の規定により

被合併法人、分割法人、現物出資法人又は現物分配法人

(注2-1、被合併法人等)から

当該特別勘定の金額の引継ぎを受けている場合(注2-2)には、

当該被合併法人等が国庫補助金等をもつて行つたその取得又は改良を含む。

以下この項及び第四項において同じ。

注2-1、以下この項及び第六項において「被合併法人等」という。

注2-2、以下この項において「引継ぎがある場合」という。

注3、引継ぎがある場合には、

同条(第43条)第8項に規定する適格組織再編成(注3-1)の日

注3-1、第六項において「適格組織再編成」という。

注4、以下この項及び第四項において「圧縮限度額」という。

注5、政令で定める方法を含む。

被合併法人等から特別勘定の引継ぎを受けている場合には、

被合併法人等が固定資産を取得した場合も圧縮記帳に切り替え可能です。

手続き

2 前項の規定は、確定申告書に同項に規定する減額し又は経理した金額に相当する金額の損金算入に関する明細の記載がある場合に限り、適用する。

法人税法第44条第2項、施行日令和5年11月29日

やむを得ない事情がある場合

3 税務署長は、前項の記載がない確定申告書の提出があつた場合においても、その記載がなかつたことについてやむを得ない事情があると認めるときは、第一項の規定を適用することができる。

法人税法第44条第3項、施行日令和5年11月29日