今回は、法人税の寄附金の損金不算入のうち、

「特定公益増進法人に対する寄附金」について確認します。

規定の全体像

寄附金の損金不算入に関する規定の全体像を確認します。

特殊な規定については省略します。

- 一般寄附金の損金不算入

- 法人による完全支配関係がある場合の寄附金

- 国等に対する寄附金

- 特定公益増進法人対する寄附金 ← 今回確認

- みなし寄附金

- 特定公益信託

- 寄附金の定義

- 低額取引

- 確定申告等の手続き ← 今回確認

- やむを得ない場合 ← 今回確認

- 告示

- その他政令

特定公益増進法人に対する寄附金の特例

特定公益増進法人に対する寄附金については、

一般寄附金とは別枠の限度額が設けられています。

特例の対象となる特定公益増進法人は限定されており、

主たる目的である業務に関連する寄附金に限定されています。

特定公益増進法人とは、次の法人です。

- 独立行政法人など

- 自動車安全運転センター、日本司法支援センター、日本私立学校振興・共済事業団、日本赤十字社

- 公益社団法人、公益財団法人

- 学校法人など

- 社会福祉法人

- 更生保護法人

特定公益増進法人の損金算入限度額(法人税法施行令77条の2)

特定公益増進法人の損金算入限度額は、次の算式で計算します。

イ、事業年度終了時の(資本金+資本準備金)÷12×事業年度月数×3.75/1000

ロ、その事業年度の所得の金額×6.25/100

ハ、(イ+ロ)÷2

(令和4年4月1日以後開始事業年度)

事例

仮に資本金1000万円、所得の金額500万円(寄附金支出前所得金額)の場合

イ、資本金基準

1000万円×3.75/1000=37,500円

ロ、所得基準

500万円×6.25/100=312,500円

ハ、特別損金算入限度額(寄附金から除外する金額)

(イ+ロ)÷2=175,000万円となります。

同じ条件で計算した場合、一般寄附金の限度額は37,500円ですので、

特定公益増進法人に対する寄附金の方が優遇されています。

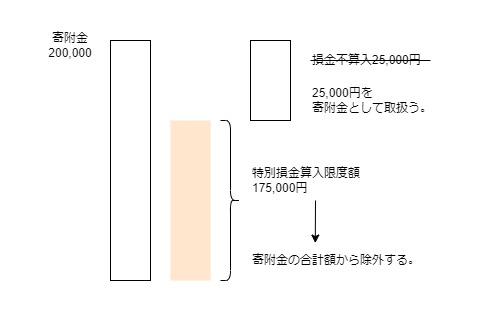

支払った寄附金の金額が200,000円の場合、

200,000円(寄附金)>175,000円(特別損金算入限度額)となり、

175,000円を寄附金の額から除外します。

差し引いた残り25,000円(=200,000円-175,000円)を

寄附金の額として、寄附金の損金不算入の計算を行います。

一般の損金算入限度額がある場合は、

寄附金25,000円-損金算入限度額37,500円<0円となり、

損金不算入額が0円となります。

仮に、寄附金の損金算入限度額が0円の場合、

残り25,000円は損金不算入となります。

2023/5/18、上記の内容について訂正、修正しました。

特別損金算入限度額を計算していますが、

規定上、寄附金から除外する金額を計算しています。

(損金の額に算入しない。という規定ではなく、

第一項に規定する寄附金の額の合計額に算入しない。という規定です。)

特定公益増進法人に対する寄附金については、

原則として寄附金の額に含まれませんが、

寄附金>一定の金額(特別損金算入限度額)となる場合は、

特別損金算入限度額が寄附金の額に含まれなくなります。

支払った寄附金の金額が200,000円の場合、

200,000円(寄附金)-175,000円(特別損金算入限度額)

=25,000円が損金不算入となります。

特別損金算入限度額までの175,000円については、損金算入となります。

支払った寄附金の金額が2万円の場合、

2万円(寄附金)<175,000円(特別損金算入限度額)のため、

2万円全額が損金算入となります。

損金算入限度額の計算は、改正されることがありますので注意しましょう。

手続き

特定公益増進法人に対する寄附金については、

確定申告書等に明細書(別表)の添付が必要です。

また、一定の事項が記載された領収書等の保存が必要です。

参考、法人税別表14(2)、寄附金の損金算入に関する明細書

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2022/pdf/14(02).pdf

特定公益増進法人に対する寄附金については、別表14(2)の中央下の「特定公益増進法人若しくは認定特定非営利活動法人等に対する寄附金又は認定特定公益信託に対する支出金の明細」に記載して、41欄の合計を2欄「特定公益増進法人等に対する寄附金額」に転記します。

特定公益増進法人に対する寄附金は、別表に記載した金額を限度として損金算入が認められます。記載しない場合は、この特例を使用することができません。

寄附金の支払いがあった場合は、

「寄附金」の勘定科目を利用して忘れずに別表を作成しましょう。

公益法人等が寄附金を支払った場合

「公益法人等」が支払った特定公益増進法人に対する寄附金については、

特定公益増進法人の損金算入限度額が使用できません。

ここで注意したいのが、

定義で定められている「公益法人等」と

特例が使用できない「公益法人等」は異なる点です。

特例が使用できない公益法人等は、定義で定められている公益法人等から

一般社団法人(非営利型法人)、一般財団法人(非営利型法人)、

労働者協同組合(特定労働者協同組合)の3つを除きます。

労働者協同組合を調べてみると、今月施行された制度なのですね。

参考情報、厚生労働省、「労働者協同組合法」が10月1日に施行されました。

https://www.mhlw.go.jp/stf/newpage_28318.html

別表2では、「特定労働者協同組合に限る。」とあり、

一般社団法人等と同様に2階建ての制度のようです。

参考規定など

法人税基本通達、第5款 その他

https://www.nta.go.jp/law/tsutatsu/kihon/hojin/09/09_04_05.htm

法人税の寄附金の考え方(参考リンク)

・寄附金の損金不算入

(寄附金の損金不算入)

法人税法37条

第三十七条 内国法人が各事業年度において支出した寄附金の額(次項の規定の適用を受ける寄附金の額を除く。)の合計額のうち、その内国法人の当該事業年度終了の時の資本金の額及び資本準備金の額の合計額若しくは出資金の額又は当該事業年度の所得の金額を基礎として政令で定めるところにより計算した金額を超える部分の金額は、当該内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

特定公益増進法人に対する寄附金の特例

4 第一項の場合において、同項に規定する寄附金の額のうちに、公共法人、公益法人等(別表第二に掲げる一般社団法人、一般財団法人及び労働者協同組合を除く。以下この項及び次項において同じ。)その他特別の法律により設立された法人のうち、教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与するものとして政令で定めるものに対する当該法人の主たる目的である業務に関連する寄附金(出資に関する業務に充てられることが明らかなもの及び前項各号に規定する寄附金に該当するものを除く。)の額があるときは、当該寄附金の額の合計額(当該合計額が当該事業年度終了の時の資本金の額及び資本準備金の額の合計額若しくは出資金の額又は当該事業年度の所得の金額を基礎として政令で定めるところにより計算した金額を超える場合には、当該計算した金額に相当する金額)は、第一項に規定する寄附金の額の合計額に算入しない。ただし、公益法人等が支出した寄附金の額については、この限りでない。

法人税法37条

200,000円が一定金額175,000円を超える場合には、

当該計算した金額175,000円に相当する金額は、

寄附金の額の合計額に算入しない。

→ 寄附金の額から除外される → 損金算入

特定公益増進法人に対する寄附金の特別損金算入限度額

(特定公益増進法人に対する寄附金の特別損金算入限度額)

第七十七条の二 法第三十七条第四項(寄附金の損金不算入)に規定する政令で定めるところにより計算した金額は、次の各号に掲げる内国法人の区分に応じ当該各号に定める金額とする。

一 普通法人、法別表第二に掲げる労働者協同組合、協同組合等及び人格のない社団等(次号に掲げるものを除く。) 次に掲げる金額の合計額の二分の一に相当する金額

イ 当該事業年度終了の時における資本金の額及び資本準備金の額の合計額又は出資金の額を十二で除し、これに当該事業年度の月数を乗じて計算した金額の千分の三・七五に相当する金額

ロ 当該事業年度の所得の金額の百分の六・二五に相当する金額二 以下省略

法人税法施行令

イ、資本金基準

ロ、所得基準

手続き

9 第三項の規定は、確定申告書、修正申告書又は更正請求書に第一項に規定する寄附金の額の合計額に算入されない第三項各号に掲げる寄附金の額及び当該寄附金の明細を記載した書類の添付がある場合に限り、

第四項の規定は、確定申告書、修正申告書又は更正請求書に第一項に規定する寄附金の額の合計額に算入されない第四項に規定する寄附金の額及び当該寄附金の明細を記載した書類の添付があり、かつ、当該書類に記載された寄附金が同項に規定する寄附金に該当することを証する書類として財務省令で定める書類を保存している場合に限り、適用する。

この場合において、第三項又は第四項の規定により第一項に規定する寄附金の額の合計額に算入されない金額は、当該金額として記載された金額を限度とする。

法人税法37条

書類の保存がない場合

10 税務署長は、第四項の規定により第一項に規定する寄附金の額の合計額に算入されないこととなる金額の全部又は一部につき前項に規定する財務省令で定める書類の保存がない場合においても、その書類の保存がなかつたことについてやむを得ない事情があると認めるときは、その書類の保存がなかつた金額につき第四項の規定を適用することができる。

法人税法37条