今回は、改正が予定されている輸入に関する消費税の免除を見てみましょう。

特定少額資産の譲渡に係る消費税の輸入免税

今回確認する法案(特定少額資産の譲渡に係る輸入免税)は、こちらです。

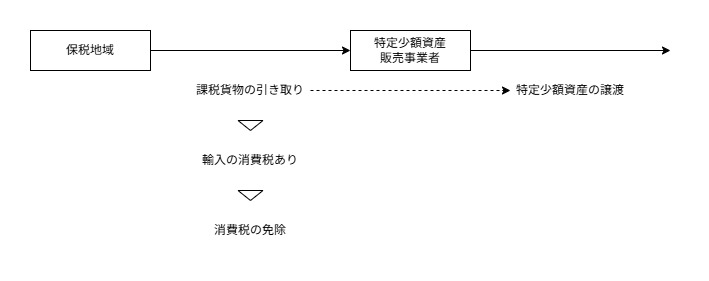

第八条の二 保税地域から引き取られる課税貨物のうち、特定少額資産販売事業者が行う特定少額資産の譲渡(第六条第一項の規定により消費税を課さないこととされるものを除く。次項において同じ。)に係るものについては、消費税を免除する。保税地域から引き取る課税課税のうち、

特定少額資産販売事業者がする

特定少額資産の譲渡に関するものについては、

輸入に関する消費税が免除されます。

「課税貨物」とあるため、

消費税が課税されない貨物については、関係ありません。

免税より非課税が優先されるからです。

「特定少額資産販売事業者」は、

インボイス制度と同様、登録制度です。

登録しない場合は、関係ありません。

特定少額資産の譲渡は、

1つ1万円以下などの要件を満たす資産の販売をいいます。

(非課税となる資産の販売は、除外されます。)

イメージ

輸入の消費税が免除されない場合

輸入免税は、条件付きの免税のため、

条件を満たさない場合は、輸入の消費税が免除されません。

課税貨物の輸入申告書に

次の2つの事項を記載して、輸入消費税の免税証明が必要となります。

1、特定少額資産販売事業者の登録番号

2、課税貨物が特定少額資産の譲渡に関するものであること

参考情報

2 前項の規定は、その課税貨物が特定少額資産販売事業者が行う特定少額資産の譲渡に係るものに該当するものであることにつき、当該課税貨物の関税法第六十七条(輸出又は輸入の許可)の規定に基づく輸入申告書(同法第七条の二第二項(申告の特例)に規定する特例申告貨物にあつては、同条第一項に規定する特例申告書)に次に掲げる事項を付記することにより証明がされたものでない場合には、適用しない。

一 当該課税貨物に係る特定少額資産の譲渡を行つた特定少額資産販売事業者の第五十七条の七第四項の登録番号

二 当該課税貨物が特定少額資産の譲渡に係るものである旨参考情報

衆議院、所得税法等の一部を改正する法律案

https://www.shugiin.go.jp/internet/itdb_gian.nsf/html/gian/honbun/houan/g22109003.htm

特定少額遺産販売事業者の登録等

(特定少額資産販売事業者の登録等)

第五十七条の七 特定少額資産の譲渡(第六条第一項の規定により消費税を課さないこととされるものを除く。以下この項において同じ。)を行い、又は行おうとする事業者であつて、当該特定少額資産の譲渡に係る課税貨物について第八条の二第一項の規定の適用を受けて他の者に保税地域からの引取りを行わせようとする事業者(第九条第一項本文の規定により消費税を納める義務が免除される事業者を除く。)は、税務署長の登録を受けることができる。非課税にならない特定少額資産の譲渡をする事業者であって、

その特定少額資産の譲渡に関係する課税貨物について

第8条の2第1項の規定の適用を受けて

他の者に保税地域からの引取りを行わせようとする事業者は、

税務署長の登録が受けられます。

今回は、輸入免税(第8条の2)を確認しましたが、

特定少額資産販売事業者の登録等(第57条の7第1項)を見てみると

「他の者」にとあります。

輸入免税の法案を見てみますと

第八条の二 保税地域から引き取られる課税貨物のうち、特定少額資産販売事業者が行う特定少額資産の譲渡に係るものについては、消費税を免除する。課税貨物の内容が記載されているだけですので、

他の者が引き取る場合に限らず、

特定少額資産販売事業者が直接引き取る場合も、

輸入免税の対象になるのでしょうね。

(引き取る人は、限定されていない。)

他の法案も関係しているため、全体的に見る必要がありそうです。