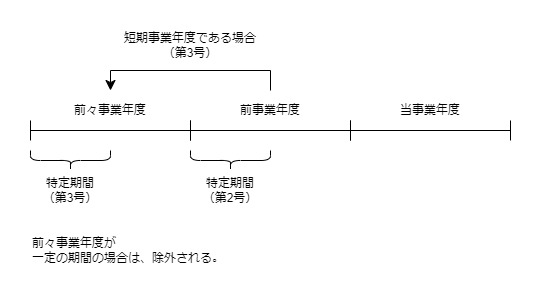

今回は、前々事業年度が特定期間となる場合を確認してみましょう。

前々事業年度が特定期間となる場合

特定期間の納税義務は先に前事業年度で判定します。

ただし、前事業年度が短すぎる場合(短期事業年度に該当する場合)は、

もう1つ前の事業年度(前々事業年度)を

特定期間として納税義務の判定をします。

下記の特定期間の定義規定、2号が前事業年度判定、

3号が前々事業年度判定です。

今回は3号(前々事業年度)を確認してみましょう。

4 前三項に規定する特定期間とは、次の各号に掲げる事業者の区分に応じ当該各号に定める期間をいう。

消費税法9条の2

一 省略

二 その事業年度の前事業年度(七月以下であるものその他の政令で定めるもの(次号において「短期事業年度」という。)を除く。)がある法人 当該前事業年度開始の日以後六月の期間

三 その事業年度の前事業年度が短期事業年度である法人 その事業年度の前々事業年度(その事業年度の基準期間に含まれるものその他の政令で定めるものを除く。)開始の日以後六月の期間(当該前々事業年度が六月以下の場合には、当該前々事業年度開始の日からその終了の日までの期間)

前々事業年度で判定しますが、

政令で定めるものを除きます。

前々事業年度で判定するパターンは、次の2つです。

・前々事業年度開始の日以後6月の期間

・前々事業年度が6月以下の場合は、その6月以下の期間

前々事業年度から除かれる期間

前々事業年度から除かれる期間は3つです。

- 前々事業年度が基準期間と重複する場合

- 前々事業年度(6月超限定)開始日から6月後(みなし規定あり)の翌日からその翌事業年度終了日までの期間が2月未満の場合

- 前々事業年度(6月以下限定)の翌事業年度が2月未満の場合

上記3つのいずれか該当する場合は、

前々事業年度からも除かれるため

特定期間による納税義務の判定がありません。

1は基準期間と重複しているため基準期間により判定します。

2と3は判断期間が短すぎるため前々事業年度から除外されます。

ただし、短期事業年度の6月未満の特例と同様に、

みなし6月期間の規定があるため注意しましょう。

全体像

参考規定

前々事業年度から除かれる期間

2 法第九条の二第四項第三号に規定する前々事業年度から除かれる同号に規定する政令で定めるものは、次に掲げるものとする。

消費税法施行令20条の5

一 その事業年度の前々事業年度で当該事業年度の基準期間に含まれるもの

二 その事業年度の前々事業年度(六月以下であるものを除く。)で法第九条の二第四項第三号に規定する六月の期間の末日(当該六月の期間の末日が次条第二項各号に掲げる場合に該当するときは当該各号に定める日)の翌日から当該前々事業年度の翌事業年度終了の日までの期間が二月未満であるもの

三 その事業年度の前々事業年度(六月以下であるものに限る。)でその翌事業年度が二月未満であるもの

みなし6月期間

2 法第九条の二第四項第三号に規定する六月の期間(同号に規定する前々事業年度が六月以下である場合における当該六月の期間を除く。)の末日が次の各号に掲げる場合に該当するときは、同項第三号に規定する前々事業年度開始の日から当該各号に定める日までの期間を当該六月の期間とみなして、同項の規定を適用する。

消費税法施行令20条の6

一 法第九条の二第四項第三号に規定する六月の期間の末日がその月の末日でない場合(当該前々事業年度終了の日(当該六月の期間の末日後に当該終了の日の変更があつた場合には、その変更前の終了の日とする。以下この項において同じ。)が月の末日である場合に限る。) 当該六月の期間の末日の属する月の前月の末日

二 法第九条の二第四項第三号に規定する六月の期間の末日がその日の属する月の当該前々事業年度の終了応当日(当該前々事業年度終了の日に応当する当該前々事業年度に属する各月の日をいう。以下この号において同じ。)でない場合(当該前々事業年度終了の日が月の末日である場合を除く。) 当該六月の期間の末日の直前の終了応当日