今回は、特定期間の6月期間の特例を確認してみましょう。

6月期間の特例

消費税を納める必要があるかどうかの判定で、

特定期間(原則として前期の前半6月)を用いる場合、

判断期間を確保するため、6月の期間を短縮する特例があります。

今回は、6月の期間の特例を確認してみましょう。

(六月の期間の特例)

消費税法施行令第20条の6第1項、施行日令和5年10月1日

第二十条の六 法第九条の二第四項第二号に規定する六月の期間の末日が次の各号に掲げる場合に該当するときは、同項第二号に規定する前事業年度開始の日から当該各号に定める日までの期間を当該六月の期間とみなして、同項の規定を適用する。

一 法第九条の二第四項第二号に規定する六月の期間の末日がその月の末日でない場合(当該前事業年度終了の日(当該六月の期間の末日後に当該終了の日の変更があつた場合には、その変更前の終了の日とする。以下この項において同じ。)が月の末日である場合に限る。) 当該六月の期間の末日の属する月の前月の末日

二 法第九条の二第四項第二号に規定する六月の期間の末日がその日の属する月の当該前事業年度の終了応当日(当該前事業年度終了の日に応当する当該前事業年度に属する各月の日をいう。以下この号において同じ。)でない場合(当該前事業年度終了の日が月の末日である場合を除く。) 当該六月の期間の末日の直前の終了応当日

規定を整理してみましょう。

法第9条の2第4項第2号に規定する六月の期間の末日が

次の各号に掲げる場合に該当するときは、

同項(第4項)第2号に規定する

前事業年度開始の日から当該各号に定める日までの期間を

当該六月の期間とみなして、同項(第4項)の規定を適用する。

| 各号に掲げる場合 | 各号に定める日 |

|---|---|

| 1号、第9条の2第4項第2号に規定する六月の期間の末日がその月の末日でない場合(当該前事業年度終了の日(当該六月の期間の末日後に当該終了の日の変更があつた場合には、その変更前の終了の日とする。以下この項において同じ。)が月の末日である場合に限る。) | 当該六月の期間の末日の 属する月の前月の末日 |

| 2号、法第9条の2第4項第2号に規定する六月の期間の末日がその日の属する月の当該前事業年度の終了応当日(当該前事業年度終了の日に応当する当該前事業年度に属する各月の日をいう。以下この号において同じ。)でない場合(当該前事業年度終了の日が月の末日である場合を除く。) | 当該六月の期間の末日の 直前の終了応当日 |

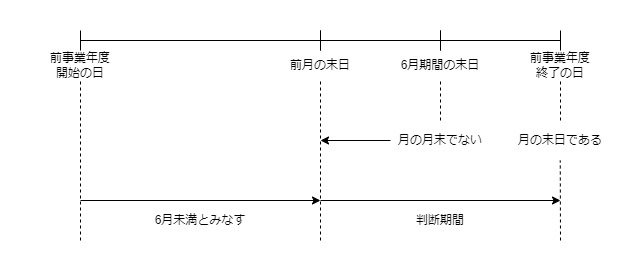

1号は、6月期間の末日が月末ではなく、

前事業年度終了の日が月末の場合です。

この場合、6月期間の末日は、

6月期間の末日の属する月の前月末日となります。

関係図

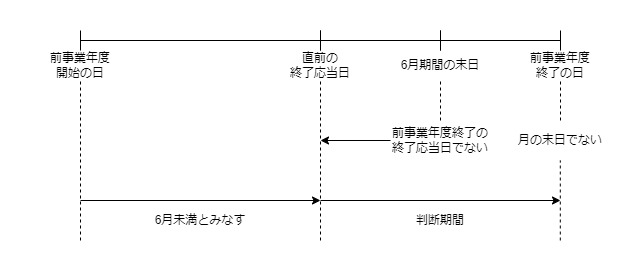

2号は、6月期間の末日が前事業年度の終了応当日でなく、

前事業年度終了の日が月末でない場合です。

この場合、6月期間の末日は、

6月期間の末日の直前の終了応当日となります。

関係図

終了応当日

終了応当日とは、

その前事業年度終了の日に応当する

その前事業年度に属する各月の日をいいます。

例えば、前事業年度がX年4/16-X+1年3/15の場合、

終了応当日はX+1年3/15と同じ日の15日を指します。

終了応当日は、次のとおりです。

X年5/15、6/15、7/15、8/15、9/15、10/15、11/15、12/15

X+1年1/15、2/15

参考規定

前々事業年度の6月期間の特例についても

前事業年度の6月期間の特例と同様に計算します。

前々事業年度の6月の期間の特例

2 法第九条の二第四項第三号に規定する六月の期間(同号に規定する前々事業年度が六月以下である場合における当該六月の期間を除く。)の末日が次の各号に掲げる場合に該当するときは、同項第三号に規定する前々事業年度開始の日から当該各号に定める日までの期間を当該六月の期間とみなして、同項の規定を適用する。

消費税法施行令第20条の6第2項、施行日令和5年10月1日

一 法第九条の二第四項第三号に規定する六月の期間の末日がその月の末日でない場合(当該前々事業年度終了の日(当該六月の期間の末日後に当該終了の日の変更があつた場合には、その変更前の終了の日とする。以下この項において同じ。)が月の末日である場合に限る。) 当該六月の期間の末日の属する月の前月の末日

二 法第九条の二第四項第三号に規定する六月の期間の末日がその日の属する月の当該前々事業年度の終了応当日(当該前々事業年度終了の日に応当する当該前々事業年度に属する各月の日をいう。以下この号において同じ。)でない場合(当該前々事業年度終了の日が月の末日である場合を除く。) 当該六月の期間の末日の直前の終了応当日