今回は、所得税の特定親族特別控除と基礎控除の改正を確認してみましょう。

特定親族特別控除

配偶者特別控除の控除額の取扱いが特定の扶養親族についても追加されることになりました。今回は、特定の扶養親族に関する改正の一部を確認してみましょう。

改正法案はこちら↓

(特定親族特別控除)

第八十四条の二 居住者が生計を一にする年齢十九歳以上二十三歳未満の親族(その居住者の配偶者を除く。)及び児童福祉法第二十七条第一項第三号(都道府県の採るべき措置)の規定により同法第六条の四(定義)に規定する里親に委託された児童(第五十七条第一項(事業に専従する親族がある場合の必要経費の特例等)に規定する青色事業専従者に該当するもので同項に規定する給与の支払を受けるもの及び同条第三項に規定する事業専従者に該当するものを除くものとし、合計所得金額が百二十三万円以下であるものに限る。)で控除対象扶養親族に該当しないもの(以下この項及び次項において「特定親族」という。)を有する場合には、その居住者のその年分の総所得金額、退職所得金額又は山林所得金額から、その特定親族一人につきその特定親族の次の各号に掲げる区分に応じ当該各号に定める金額を控除する。

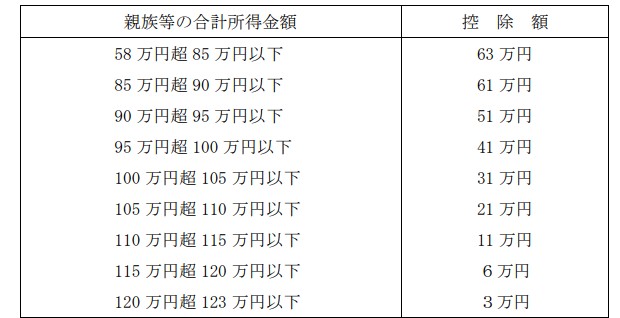

一 合計所得金額が八十五万円以下である特定親族 六十三万円

二 合計所得金額が八十五万円を超え百十五万円以下である特定親族 六十三万円からその特定親族の合計所得金額のうち八十四万一円を超える部分の金額に二を乗じた金額(当該乗じた金額が十万円の整数倍の金額から八万円を控除した金額でないときは、十万円の整数倍の金額から八万円を控除した金額で当該乗じた金額に満たないもののうち最も多い金額とする。)を控除した金額

三 合計所得金額が百十五万円を超え百二十万円以下である特定親族 六万円

四 合計所得金額が百二十万円を超える特定親族 三万円

特定親族のキーワードを確認してみましょう。

・生計を一(サイフが同じ)

・年令19歳以上23歳未満の親族(配偶者は含まない)

・里親に委託された児童

に該当するものが特定親族の要件となります。

ただし、

・青色事業専従者で給料を受け取る人

・事業専従者に該当する人

は、特定親族の対象から外れます。

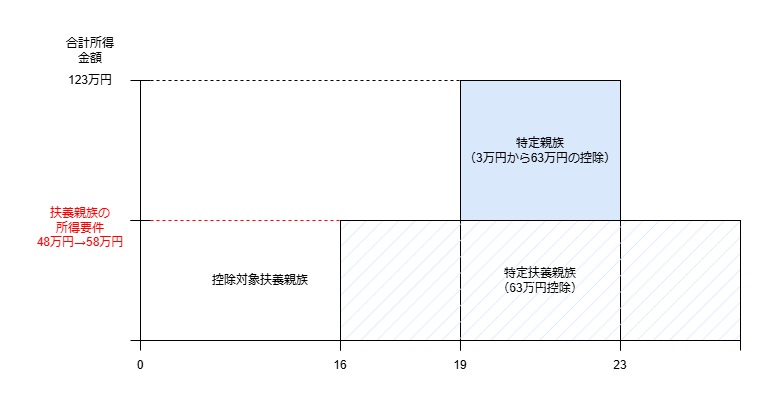

所得要件は、合計所得金額が123万円以下であること。最後に「控除対象扶養親族」に該当しないことが特定親族の要件です。

控除対象扶養親族とありますので、合計所得金額が58万円以下の場合は、特定親族特別控除の対象から外れます。

縦が合計所得金額、横が年齢

特定親族がいる場合、特定親族1人につき次の控除が受けられます。

引用、財務省、令和7年度税制改正の大綱、2ページ

判定時期

法案を置き換えたものを確認してみましょう。

3 第七十九条から前条までの場合において、その者が居住者の老人控除対象配偶者若しくはその他の控除対象配偶者若しくはその他の同一生計配偶者若しくは第八十三条の二第一項(配偶者特別控除)に規定する生計を一にする配偶者又は特定扶養親族、老人扶養親族若しくはその他の控除対象扶養親族若しくはその他の扶養親族若しくは前条第一項に規定する特定親族(第五項から第七項までにおいて「特定親族」という。)に該当するかどうかの判定は、その年十二月三十一日の現況による。ただし、その判定に係る者がその当時既に死亡している場合は、当該死亡の時の現況による。

特定親族であっても、判定時期は他の親族などと同じです。

・原則、その年12月31日

・例外、既に特定親族などが亡くなっている場合はその亡くなった時の現況

所得控除が重複する場合

所得控除が重複する場合についても改正がありますので確認してみましょう。

4 一の居住者の配偶者がその居住者の同一生計配偶者に該当し、かつ、他の居住者の扶養親族にも該当する場合には、その配偶者は、政令で定めるところにより、これらのうちいずれか一にのみ該当するものとみなす。

第4項は改正ありません。

1人の配偶者が

・同一生計配偶者

・扶養親族

の2つに該当する場合は、いずれか1にのみ該当することになります。

5 一の居住者の配偶者がその居住者の第八十三条の二第一項に規定する生計を一にする配偶者に該当し、かつ、他の居住者の特定親族にも該当する場合には、その配偶者は、政令で定めるところにより、これらのうちいずれか一にのみ該当するものとみなす。

第5項は、追加規定です。1人の配偶者が

・配偶者特別控除の対象となる配偶者

・特定親族

の2つに該当する場合は、いずれか1にのみ該当することになります。

5→6 二以上の居住者の扶養親族又は特定親族に該当する者がある場合には、その者は、政令で定めるところにより、これらの居住者のうちいずれか一の居住者の扶養親族又は特定親族にのみ該当するものとみなす。

扶養親族と特定親族についてもいずれか1にのみ該当することになります。

6→7 年の中途において居住者の配偶者が死亡し、その年中にその居住者が再婚した場合におけるその死亡し、又は再婚した配偶者に係る同一生計配偶者及び第八十三条の二第一項に規定する生計を一にする配偶者並びに扶養親族及び特定親族の範囲の特例については、政令で定める。

配偶者が亡くなった場合等の取扱いに特定親族が追加されます。

基礎控除の改正

法案を置き換えたものを確認してみましょう。

(基礎控除)

第八十六条 合計所得金額が二千五百万円以下である居住者については、その者のその年分の総所得金額、退職所得金額又は山林所得金額から次の各号に掲げる場合の区分に応じ当該各号に定める金額を控除する。

一 その居住者の合計所得金額が2350万円以下である場合

58万円

二 その居住者の合計所得金額が2350万円を超え2400万円以下である場合

48万円

二→三 その居住者の合計所得金額が2400万円を超え2450万円以下である場合

32万円

三→四 その居住者の合計所得金額が2450万円を超え2500万円以下である場合

16万円

2 前項の規定による控除は、基礎控除という。

合計所得金額と控除額の比較

| 改正前 | 改正後 |

|---|---|

| - | 2350万円以下、58万円 |

| 2400万円以下、48万円 | 2350万円超2400万円以下、48万円 |

| 2400万円超2450万円以下、32万円 | 2400万円超2450万円以下、32万円 |

| 2450万円超2500万円以下、16万円 | 2450万円超2500万円以下、16万円 |

合計所得金額が2350万円以下の場合に、控除額が10万円上がります。

所得控除の順序

(所得控除の順序)

第八十七条 雑損控除と医療費控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、寄附金控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、特定親族特別控除又は基礎控除とを行う場合には、まず雑損控除を行うものとする。

2 前項の控除をすべき金額は、総所得金額、山林所得金額又は退職所得金額から順次控除する。

扶養親族の後ろに、特定親族特別控除が追加されます。雑損控除は、繰越し制度のため、先に控除します。他の控除については繰越し制度がないため控除順序が定められていません。

—

おまけ

給与所得控除の改正

最低控除額が55万円から65万円にUP

基礎控除の改正

控除額が48万円から58万円にUP

改正前の場合

給与収入103万円-給与所得控除55万円=給与所得48万円

給与所得48万円-基礎控除48万円=所得0円

改正後の場合

給与収入123万円-給与所得控除65万円(10万円UP)=給与所得58万円

給与所得58万円-基礎控除58万円(10万円UP)=所得0円

基礎控除と給与所得控除の改正によりボーダーラインが103万円が123万円に変わります。

この2つの改正の123万円は、給料収入。

今回確認した特定親族特別控除の上限123万円は、給与所得。